Finversia-TV

Finversia-TV

Детский банкинг — с прицелом на завтра A− A= A+

Илья НАРОДИЦКИЙ

Илья НАРОДИЦКИЙ

Архитектор банковских CRM-решений компании Navicon

В российском банкинге принципиально новых продуктов уже не появляется, клиенты тоже все поделены. Откуда взять новые источники денег, клиентов и возможности для развития? Остаётся одно: идти туда, куда ранее не ступала нога ни одного банка.

Что знают о детском банкинге в России? Обычно под ним подразумевают набор классических продуктов банка с определёнными ограничениями. Например, целевые кредиты на образование или вклады, которые открываются в пользу лица, не достигшего совершеннолетия. Пару лет назад подобные продукты были в линейке многих банков, например, «Возрождение», Альфа-Банк, Россельхозбанк, «Юникредит». Сейчас число банков, предлагающих подобные услуги, сократилось: по информации Вanki.ru, только семь банков в Москве предлагают «детские вклады». Но можно ли даже эти продукты действительно называть детским банкингом?

Любой банковский продукт должен удовлетворять потребности определённых групп клиентов. Удовлетворяют ли текущие банковские предложения на самом деле потребности детей? «Да» — можете ответить вы. «Нет» — скажу я.

Для того чтобы разобраться, почему так происходит, нужно очень чётко понимать, кого касается вопрос детского банкинга: это, безусловно, сами дети, родители, банки и государство.

Детки в клетке

«Каждое человеческое существо до достижения 18-летнего возраста является ребёнком и обладает правами, закреплёнными в настоящей Конвенции» — говорит нам статья 1 Конвенции ООН по правам ребёнка.

Чем же интересуются сегодня дети? Отбросим базовые потребности, которые в большинстве случаев обеспечиваются родителями. Чтобы выяснить спектр реальных интересов детей, обратимся к результатам исследования «Лаборатории Касперского» по сайтам, посещаемым детьми в Интернете. Мировая статистика за 2013 год говорит о том, что больше всего дети посещают социальные сети (31,3%), порнографические ресурсы (16,8%) и интернет-магазины (16,7%). В России тройка лидеров та же, но с совершенно иным распределением долей: социальные сети — 59,6%, интернет-магазины — 9,1%, порнография и эротика — 8,8%. Аналогичное исследование за 2015 год по России показало иные приоритеты: на категорию «Средства интернет-коммуникации» (социальные сети, веб-почта и чаты) приходится 77% от общего числа детских интернет-активностей, ещё 11% — на компьютерные игры и 4% — на оплату покупок в интернет-магазинах. Из исследований видно, что детей интересует: возможность выражать себя, игры и электронная коммерция.

В то же время другие исследования, сделанные в 2015 году Национальным агентством финансовых исследований, утверждают: «75% несовершеннолетних подростков в возрасте от 14 до 17 лет имеют собственные денежные средства, большая часть которых (81%) поступает детям в качестве карманных денег от родителей. Получение таких средств не всегда подчинено каким-либо чётким правилам, вследствие чего дети с трудом могут планировать собственные доходы».

Итак, резюмируем: у детей есть деньги и есть определённые потребности. В силу низкой финансовой грамотности зачастую распоряжение деньгами бессистемное и не подвержено стратегическому планированию.

Родители и финансы

Эксперты НАФИ также посчитали, что 33% родителей регулярно обсуждают с детьми вопросы, связанные с деньгами, экономикой и финансами. Несмотря на то что подобное исследование в 2015 году было проведено впервые, мне кажется, что эта цифра растёт и будет расти — в связи с возрастающей финансовой грамотностью населения. То есть чем более финансово грамотно взрослое население, тем больше родителей стремятся прививать такую грамотность и своим детям, причём с «нежного возраста». Это подтверждается и тем, что в последние два года резко возросло количество различных школ, курсов, других образовательных учреждений и материалов, связанных с воспитанием у детей навыков обращения с деньгами. В связи с этим вспоминаются слова Франклина РУЗВЕЛЬТА: «Мы не всегда можем сделать будущее лучшим для наших детей, но мы всегда можем их к нему подготовить».

Итак, всё больше родителей считают необходимым прививать финансовую грамотность своим детям. Однако, как отмечает генеральный директор НАФИ Гузелия ИМАЕВА, родители в большинстве своём не могут передать им основы финансово грамотного поведения из-за отсутствия достаточного собственного опыта в этой области. А это значит, что у родителей есть потребность в третьем лице, которое могло бы содействовать в деле обучения детей необходимым навыкам.

Банки на распутье

На фоне всех этих трендов банкам в сегодняшнее непростое время необходимо искать новые источники прибыли и оптимизировать собственные расходы. Оптимизацию расходов мы наблюдаем — за период с августа 2014-го по август 2015 года, по данным Банка России, количество отделений банков, на чью долю приходился изрядный кусок операционных расходов, по всей стране уменьшилось на 11,1%.

Представитель одного из банков в приватной беседе сказал, что сейчас практически единственным источником новых денег для банка стал объём собираемой задолженности по просроченным кредитам.

Банкам необходимо находить новые источники прибыли. Как это сделать? Можно запустить новый продукт. Но принципиально новых продуктов на рынке давно уже никто не запускал, продуктовые линейки банков примерно одинаковы. Можно найти новый сегмент клиентов. Но платёжеспособных и финансово грамотных клиентов всё меньше, а те, кто есть, и так подвергаются атакам настойчивых банковских специалистов по продажам. Можно выйти в новый регион. Но это опять же связано с инвестициями в расширение сети, ростом капитальных и операционных затрат.

Итак, принципиально новых продуктов не появится, клиенты тоже все поделены. Остаётся одно: идти туда, куда не ступала нога банка. То есть начинать работать с тем сегментом, который исторически не обрабатывался ни одним банком, где абсолютно новые, неисследованные потребности, и нужно разрабатывать принципиально иные продукты.

В России детская аудитория является таким новым, не охваченным банками сегментом, который в долгосрочной перспективе может стать доходным и, главное, высоколояльным к банку, к которому привыкли с детства, с которым связаны воспоминания и переживания.

Для банка, конечно, это самая настоящая работа на перспективу, многолетнее взращивание потенциально активного и доходного сегмента клиентов.

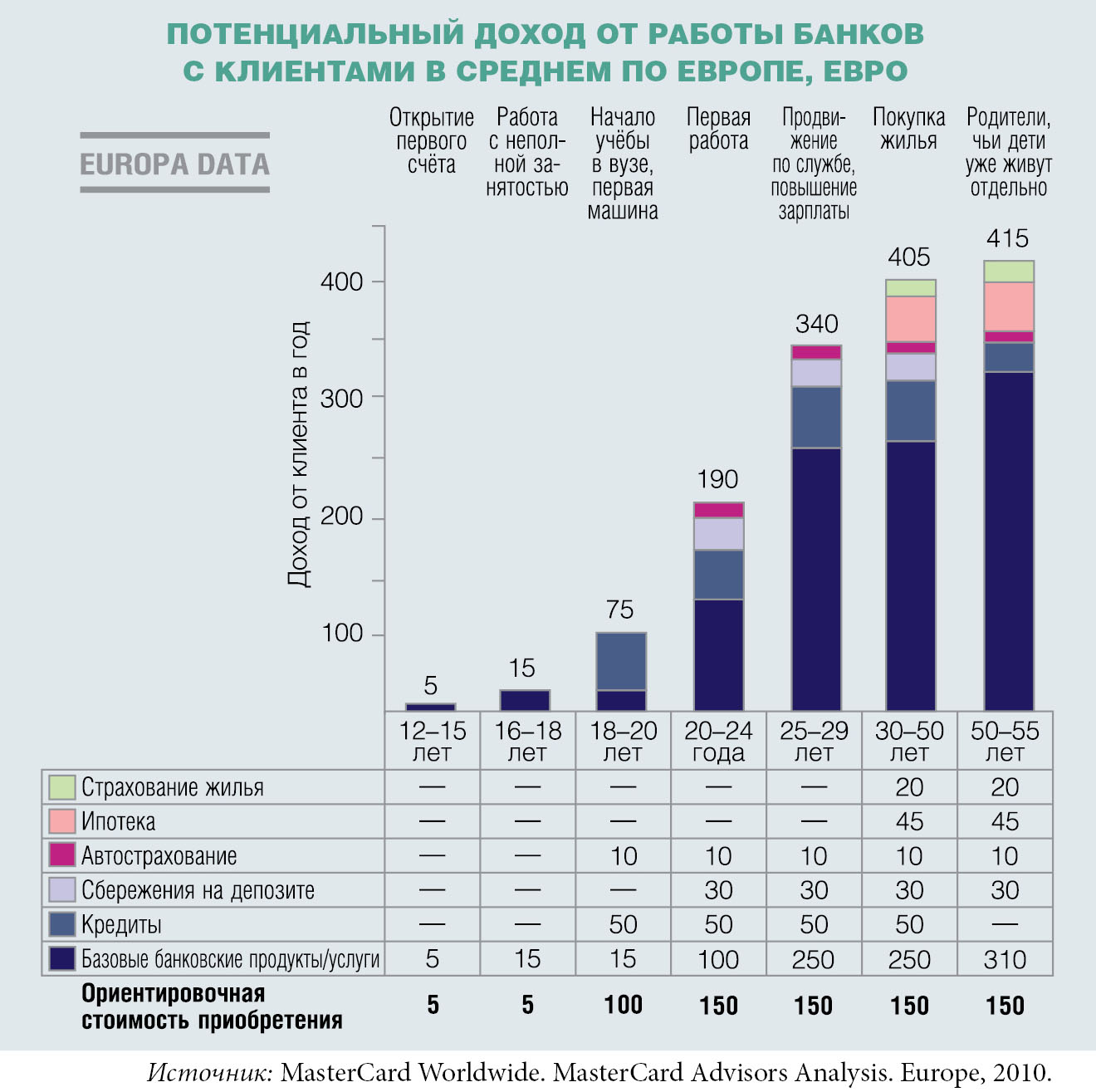

Много ли сегодня в России банковских учреждений, которые готовы к долгосрочной работе? Исследование MasterCard в 2010 году показало, что при сравнительно небольших затратах на привлечение в качестве клиентов детей 12–15 лет серьёзной прибыли от работы с ними ждать не приходится, пока они не достигнут 20-летия. Однако привлечение клиента, которому уже исполнилось 20, стоит в 30 раз дороже.

Интересы государства

Государство давно уже озабочено вопросом повышения уровня финансовой грамотности населения. Исследования говорят о том, что 62% граждан считают финансовые услуги сложными и непонятными, а 60% — не готовы нести ответственность за собственные финансовые решения.[1] А чем меньше у нас грамотного в плане обращения с деньгами населения, тем, в частности, и меньше доходы банковской системы. Поэтому Министерство финансов России совместно со Всемирным банком разрабатывает проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Одной из целевых групп проекта являются учащиеся школьного возраста и студенты, как будущее экономически активное население. Как указано в проекте, «выбор <…> обусловлен хорошей восприимчивостью школьников и студентов к формированию адекватных ценностных установок, развитию навыков финансового планирования и рационального поведения. Анализ международного опыта также подтверждает, что данная группа рассматривается как перспективная в большинстве программ развития финансовой грамотности». Рассматриваются также и предложения по включению курсов по основам финансовой грамотности в обязательную школьную программу, разрабатываются учебные пособия, готовятся кадры, способные обучать детей необходимым навыкам.

Другими словами, мы видим, что государство также заинтересовано в том, чтобы как можно раньше обучать детей управлять деньгами и вовлекать их в экономику.

Складываем мозаику

Получается, что есть дети, у которых есть деньги, есть родители и государство, которые заинтересованы в том, чтобы дети научились правильно с деньгами обращаться, и есть банки, которые как раз умеют управлять деньгами и которым нужны новые клиенты. Каким путём стоит идти банкам в пока ещё не до конца непонятную им детскую аудиторию?

Во-первых, банки могут взять на себя работу по обучению детей обращению с деньгами, которые те получают от родителей. Таким образом, банк в краткосрочной перспективе получает возможность кросс-продаж классических продуктов родителям детей, а в долгосрочной — потенциально активный и лояльный сегмент клиентов, пока ещё не охваченный конкурентами. Учитывая активную поддержку, которую государство оказывает банковской системе, можно было бы даже рассчитывать на субсидирование подобной инициативы.

По формату это могут быть специализированные образовательные учреждения либо партнёрство и разработка совместных программ с существующими школами. Пример из западной практики — американский банк Wells Fargo, создавший сообщество Hands on Вanking, на сайте которого можно найти электронные версии курсов по финансовой грамотности для разных сегментов клиентов, включая детей.

Во-вторых, финансовые организации могут создать даже отдельный банк для детей, как знаменитый Young Americans Bank, успешно существующий в США с 1987 года. Young Americans Bank пошёл даже дальше. Помимо того что он предоставляет вполне обычные услуги маленьким клиентам и обучает их, банк открыл собственный бизнес-инкубатор для детей! Дети приходят с идеями, совместно с менторами разрабатывают бизнес-план, защищают его, а банк в случае успеха кредитует будущее дело юного бизнесмена. Как вы думаете, с какого возраста дети могут самостоятельно разрабатывать бизнес-планы? Судя по результатам конкурса на лучший бизнес-план 2015 года, проведённого банком, дети пробуют это делать с 6 лет! В конкурсе есть три возрастные категории: 6–11, 12–15 и 16–21 лет. На сайте банка можно посмотреть видео об идеях юных предпринимателей, которые те воплотили в жизнь благодаря банку. А банк при помощи этого проекта получает в краткосрочной перспективе прибыль с возвращённого кредита, а в долгосрочной — лояльных клиентов: детей и родителей. Кстати, в 2015 году в конкурсе победила семилетняя девочка, которая делает и продаёт «шармы» для винных бокалов.

Но не только американские банки считают детей интересным клиентским сегментом. В другой части света, Австралии, есть, к примеру, CommonWealth Bank, который учит детей обращаться с деньгами через… игры. И на мой взгляд, это лучший способ обучения детей. В банке используется несколько приёмов геймификации. Например, бонусная программа Dollarmites. Её суть в том, что каждый раз, когда ребёнок кладёт на свой сберегательный счёт определённую сумму, он получает бонусную валюту. При накоплении определённого количества бонусов он может обменять их на что-то из каталога вознаграждений.

Есть также отдельный портал — как для детей, так и для их родителей и школьных учителей, на котором все участники могут создавать совместный контент. У банка есть отдельные мобильные приложения по управлению счетами для детей разного возраста: в них используются разные приёмы для финансового обучения, вплоть до составления полноценного долгосрочного бюджета и планов накоплений.

Мобильные приложения вообще имеют большой потенциал для выстраивания взаимодействия с детьми, учитывая приведённую выше статистику интересов детей и тот факт, что мобильные коммуникации значат для нового поколения намного больше, чем для нас с вами.

Схожий подход к работе с детьми через геймификацию использует и американский PNC банк. Для детей разработан совместный с сериалом «Улица Сезам» портал, дистанционное обслуживание и игры для обучения детей азам управления деньгами. Любопытная деталь на заметку: для детей до 18 лет обслуживание счёта бесплатное, а вот достигшим этого возраста нужно иметь ежедневный остаток не менее 300$, чтобы избежать комиссий за обслуживание счёта. Хороший способ монетизации работы с детской аудиторией для банков.

Подходы зарубежных банков, каждый из которых по-своему подошёл к задаче по превращению детей в полноценный сегмент клиентов, не похожи на то, что мы видим в России. По сути, это уже не просто организации, предоставляющие финансовые услуги. Это примеры того, как банк может трансформировать свою деятельность в нечто, что создаёт или влияет на образ жизни отдельно взятого человека с самого юного возраста, когда это влияние наиболее глубоко. А если деятельность банка меняет образ жизни клиента, то этот банк сам становится частью жизни человека.

Множество других банков по всему миру работают с детьми: индийский Childrenʹs Development Bank, в котором даже сотрудниками являются дети, ANZ, ICICI, Barclays, Bank of America… Может быть, и в наших реалиях найдётся банк, который рискнёт разработать, внедрить и реализовать стратегическую концепцию развития бизнеса, в которой основные коммуникации будут идти с детьми? Банк, который станет банком для детей, а не родителей.

[1] Базовое исследование уровня финансовой грамотности и компетентности российского населения. Консорциум компаний ЗАО «Демоскоп» и ЗАО «Прогностические решения», 2012; Изучение

финансового поведения населения и привычки к накоплению сбережений. ЗАО «Демоскоп», 2013.