Finversia-TV

Finversia-TV

Кредитование малого и среднего бизнеса: ушли в минус A− A= A+

Александр САРАЕВ

Александр САРАЕВ

Заместитель директора по банковским рейтингам, RAEX («Эксперт РА»)

Мария ЗИНИНА

Эксперт по банковским рейтингам, RAEX («Эксперт РА»)

В 2015 году банки будут менее охотно кредитовать МСБ, особенно без обеспечения, что приведёт к сжатию портфеля кредитов на 10%. Тем не менее снижение ключевой ставки и меры господдержки способны оживить кредитование МСБ к началу III квартала текущего года.

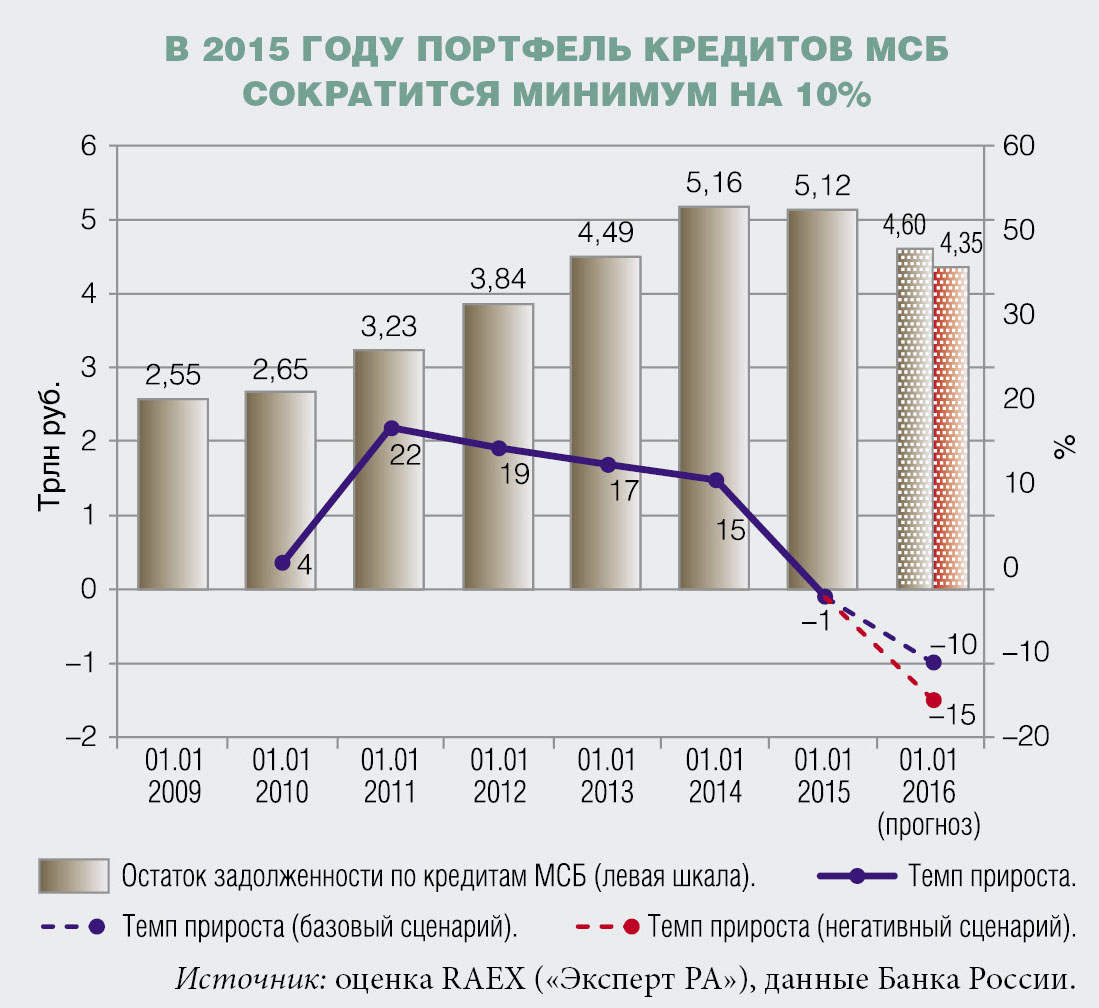

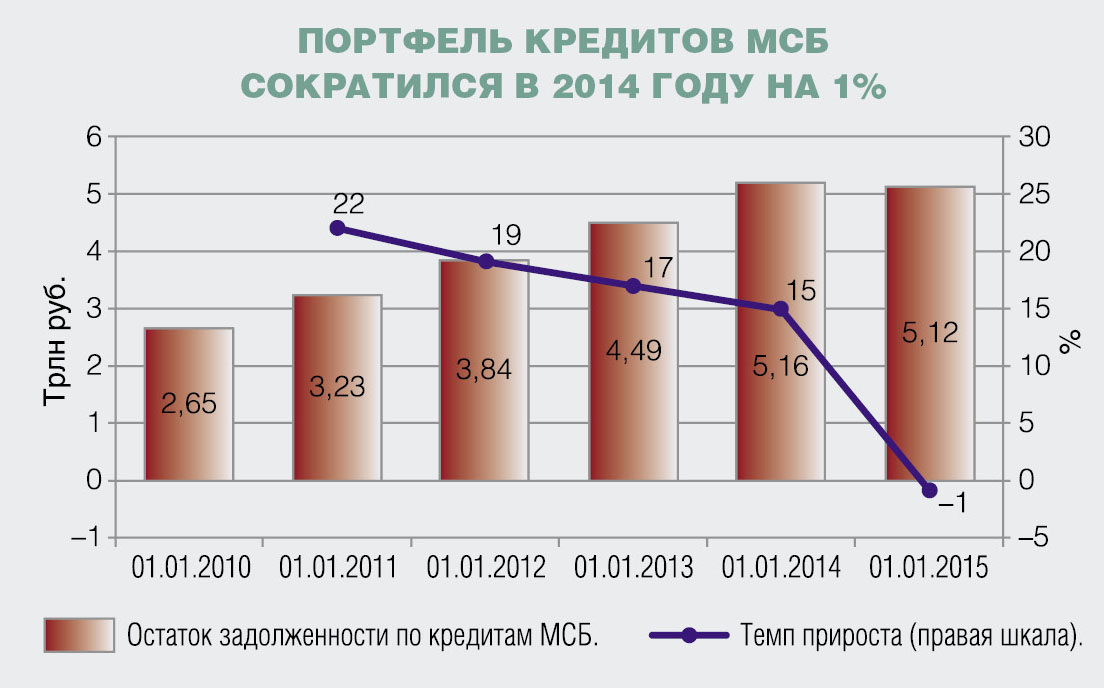

Портфель кредитов МСБ впервые с начала проведения регулярных исследований RAEX («Эксперт РА»; c 2006 года) и ведения официальной статистики ЦБ РФ (с 1 апреля 2009 года) показал отрицательные темпы роста: сокращение по итогам 2014-го составило 1%. Отрицательная динамика портфеля в сегменте МСБ обусловлена рядом факторов. Во-первых, лидеры рынка ещё с начала 2014 года стали ужесточать подходы к кредитованию МСБ, к оценке бизнеса клиентов, залогам. Во-вторых, снизилось качество потенциальных и текущих заёмщиков — состояние бизнеса многих предприятий МСБ ухудшилось на фоне значительного роста ставок кредитования, ослабления рубля и снижения покупательской способности населения. В-третьих, значительно сократился спрос на кредитование, прежде всего на финансирование инвестиционных проектов, — многие клиенты не готовы кредитоваться по повышенным ставкам, а инвестиционные кредиты сейчас практически не востребованы, так как руководство компаний не понимает перспектив развития в текущей ситуации.

Ещё одним важным фактором, который оказал значимое давление на динамику рынка, стала переориентация ведущих банков на финансирование крупных российских компаний, которым санкции фактически закрыли доступ к западным рынкам капитала.

В результате по итогам 2014 года объём портфеля сократился на 1% против прироста на 15% годом ранее. В абсолютном выражении объём портфеля составил 5,12 триллиона рублей, что на 44 миллиарда меньше, чем на начало 2014-го. Темпы прироста портфеля кредитов МСБ оказались самыми низкими среди других сегментов банковского кредитования — портфель кредитов крупному бизнесу вырос на 41%, а портфель розничных кредитов физическим лицам — на 14%. По итогам I квартала 2015 года объём портфеля кредитов МСБ сократился ещё на 5,4%.

Смещение приоритетов

В 2014 году акценты в кредитовании малого и среднего бизнеса переместились с экстенсивного роста продаж и применения скоринговых моделей «кредитных фабрик» на интенсификацию работы с действующей базой и индивидуальную оценку рисков. В связи с этим крупные банки, применяющие механизмы «кредитной фабрики» и соответственно более подверженные росту просроченной задолженности, снизили активность на рынке. Этому способствовало и желание ведущих банков сконцентрироваться на привлечении клиентов из крупного бизнеса, которые потеряли возможность фондироваться за рубежом. Крупные корпоративные заёмщики — более понятный и прозрачный сегмент, который, как правило, несёт меньше рисков для банков, и это — основная причина роста его привлекательности в условиях ухудшения экономической ситуации в стране.

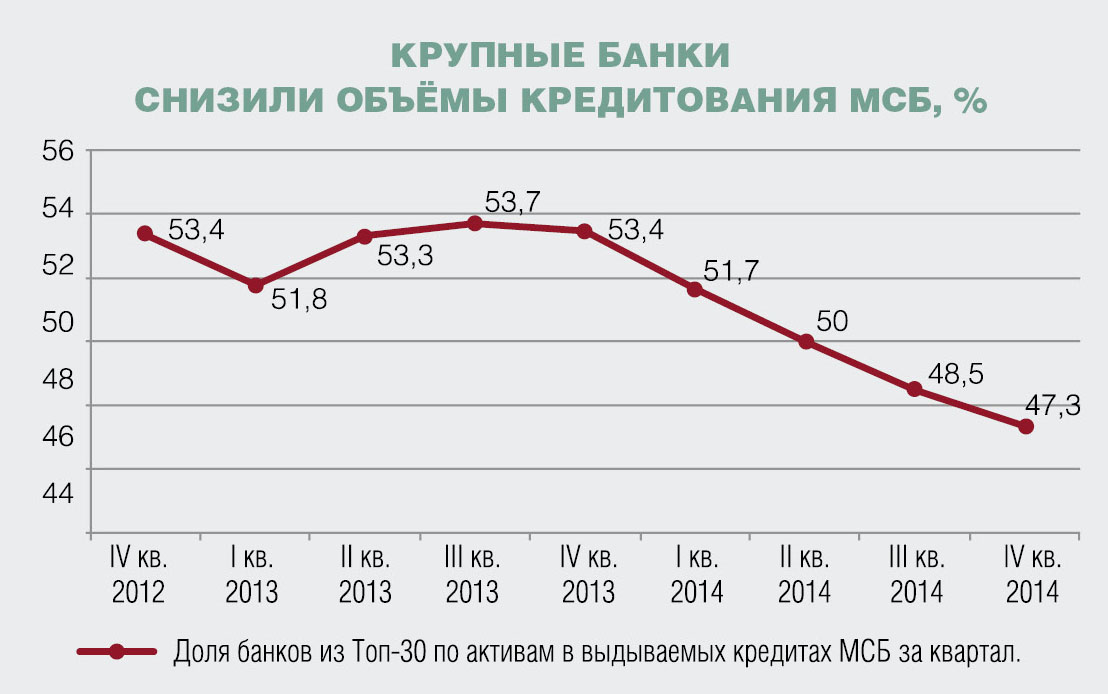

В результате доля Топ-30 банков по активам в совокупном объёме предоставленных МСБ кредитов снизилась в IV квартале 2014 года на 6 п.п. по сравнению с аналогичным периодом 2013 года и составила 47,3%. Кредитный портфель МСБ у банков из числа Топ-30 по активам сократился на 8% за 2014 год, в то время как у остальных участников рынка был отмечен прирост на 9%. Памятуя последствия кризиса 2008–2009 годов, банки уже с первых месяцев 2014-го начали применять к контрагентам более строгие методические подходы, не характерные для них в период бурного роста. В качестве основных направлений по усилению риск-менеджмента участники рынка, опрошенные RAEX («Эксперт РА»), выделили: повышение требований к финансовым показателям заёмщика, отказ от бланковых кредитов либо кредитов с залогом в виде товаров в обороте, внедрение отраслевых ограничений к потенциальным заёмщикам и сокращение сроков кредитования.

К числу высокорискованных сфер деятельности клиентов опрошенные RAEX («Эксперт РА») банки отнесли туризм, строительство, торговлю автомобилями, рекламу и маркетинг, оптовую и розничную торговлю электроникой, а также деятельность с высокой долей импортных закупок в общем объёме реализуемой продукции.

Тройка лидеров рэнкинга по величине портфеля кредитов МСБ за год не изменилась. Банк «ВТБ24» в отличие от своих соседей по Топ-3 показал положительные темпы прироста, нарастив портфель на 6,3% по сравнению с началом года. «В 2014 году предприниматели кредитовались по большей части для краткосрочного пополнения оборотных средств. Из-за этого наш портфель практически не изменился, хотя по числу выданных кредитов 2014 год оказался успешнее 2013-го», говорит Спартак СОЛОНИН, вице-президент, заместитель директора департамента обслуживания клиентов малого бизнеса ВТБ24.

Самые высокие темпы прироста кредитного портфеля МСБ из числа Топ-20 показали Банк «Санкт-Петербург» (+90,9%), МОСКОВСКИЙ КРЕДИТНЫЙ БАНК (+56,8%) и КБ «ЛОКО-Банк» (+41,7%).

Лидерство в рэнкинге среди частных банков сохранил за собой Промсвязьбанк, несмотря на сокращение портфеля на 14,6%, что в первую очередь обусловлено смещением акцентов в работе клиентского отдела. Вместо фокуса на выдачи и объёмы был сделан акцент на качестве кредитного портфеля и увеличении комиссионных доходов от обслуживания клиентов.

Нарастающая просрочка

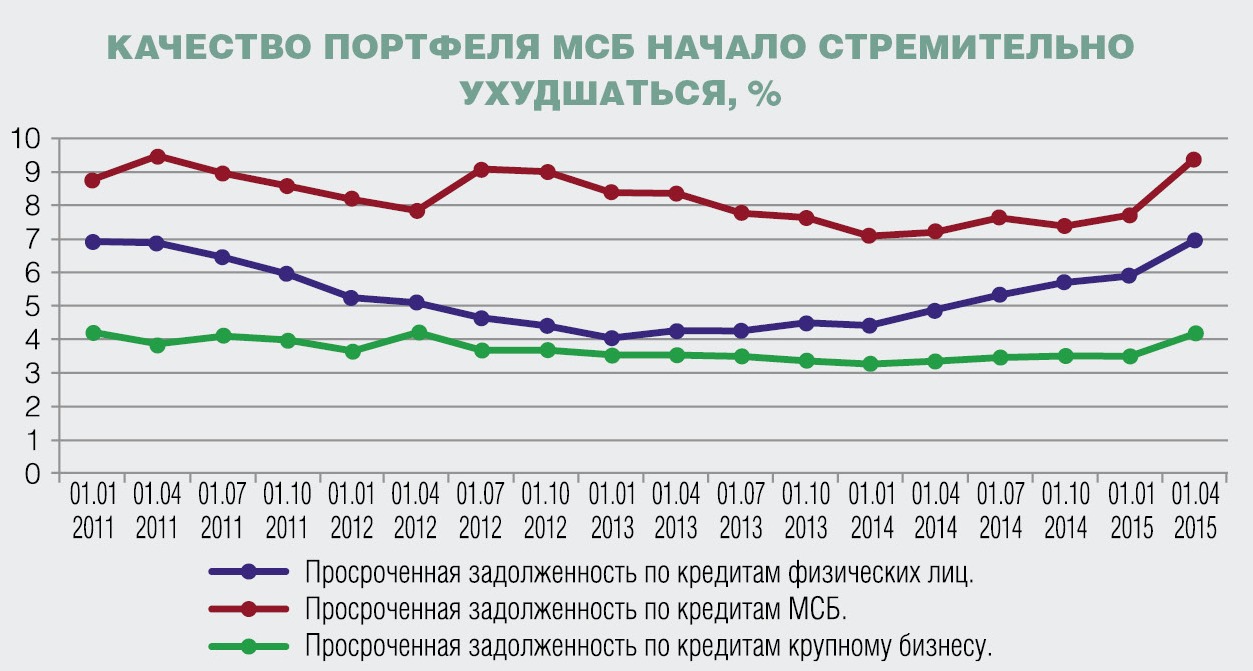

На протяжении последних лет владельцы малого и микробизнеса были одними из самых востребованных клиентов для банков. Для МСБ разработаны технологии массового кредитования («кредитные фабрики»), созданы специальные продукты. По мере развития технологии «кредитной фабрики» крупным банкам удалось стабилизировать и достаточно успешно управлять более высоким уровнем просроченной задолженности, характерным для подобных продуктов. Тем не менее стагнация в экономике, внешнеполитическая нестабильность и ослабление курса рубля нанесли ощутимый удар по платёжеспособности МСБ, а банкам пришлось в спешном порядке сворачивать беззалоговое кредитование для предотвращения неконтролируемого роста просрочки. По состоянию на 1 января 2015 года уровень просроченной задолженности в сегменте МСБ достиг 7,7%, что на 0,6 п.п. больше, чем на начало 2014-го. (За этот же период просроченная задолженность в кредитовании розничных клиентов выросла на 1,5 п.п. и достигла 5,9%, в кредитовании крупного бизнеса — на 0,2 п.п., до 3,5%.) Но если в 2014 году наблюдался плавный рост просрочки в сегменте МСБ, то в начале 2015-го её доля начала расти резко: так, за три первых месяца её уровень вырос с 7,7 до 9,4% от портфеля. Однако стоит отметить, что во многом резкий рост доли просроченной задолженности в сегменте МСБ обусловлен сокращением кредитного портфеля, в то время как в кредитовании крупного бизнеса доля просрочки увеличивается даже на фоне растущего кредитного портфеля.

Формально рост доли просроченной задолженности у крупного бизнеса относительно небольшой, но достигается такой результат за счёт её «размывания» новыми кредитами, а также сокрытия части просрочки в пролонгациях, что менее характерно для сегмента МСБ, к которому банки не так лояльны. Вместе с тем качество кредитов крупным компаниям устойчиво ухудшается из-за снижения рентабельности бизнеса и роста стоимости фондирования. Об этом свидетельствует выход проблем части крупных компаний в публичное пространство (среди наиболее показательных примеров — ОАО «Мечел», ГК «СУ-155», ОАО «Авиакомпания «ЮТэйр»). Обострение ситуации с обслуживанием долга крупными компаниями может дополнительно ударить по МСБ. «На фоне кризисных тенденций в экономике крупным компаниям всё сложнее исполнять свои платёжные обязательства перед многочисленным пулом подрядчиков, большинство из которых составляет прослойка из МСБ. Падение потребительского спроса и реальных доходов населения привело к снижению оборота розничной торговли, что не могло не отразиться на качестве обслуживания долга», — поясняет Константин БАСМАНОВ, заместитель председателя правления ПАО «Промсвязьбанк», член правления «ОПОРЫ РОССИИ».

Прогноз без позитива

Развитие кредитования МСБ в 2015 году будут определять повышенная стоимость заёмных средств, падение потребительской активности населения и усиление проблем финансового характера у бизнеса. В этих условиях приоритетом банков станет сохранение приемлемого качества кредитного портфеля. Основным трендом на рынке будет значительное сокращение скоринговых программ (большинство банков от них уже отказалось), а также замещение классического кредитования менее рисковыми гарантийными операциями и овердрафтами.

Мы ожидаем усиления конкуренции за качественных клиентов с устойчивым бизнесом: участники рынка в 2015 году будут бороться за клиентов, занятых в сегменте торговли продукцией повседневного спроса, поскольку они меньше прочих подвержены влиянию кризиса. Именно такие предприятия поддержат объёмы рынка. В результате конкуренция в этой сфере ощутимо усилится, и банки, которые не смогут предложить клиентам пониженные цены на услуги, будут вынуждены уходить в более рискованные сегменты рынка либо сокращать масштабы кредитования МСБ.

Позитивное влияние на рынок могут оказать меры, направленные на поддержку МСБ, с привлечением поручительства гарантийных организаций под умеренные процентные ставки. Такие программы, с одной стороны, будут стимулировать деятельность предприятий МСБ, а с другой — обеспечивать качество и надёжность кредитных портфелей банков. «Создание национальной гарантийной системы приведёт к установлению чётких правил и процедур взаимодействия и взаимопомощи в работе АКГ и РГО. Мы ожидаем, что экономический эффект от работы единой системы будет заметно мощнее, чем в отдельности от многих разрозненных фондов и агентств», — полагает Антон КУПРИНОВ, исполнительный директор Фонда содействия кредитованию малого бизнеса Москвы.

Кроме того, для стимулирования интереса банков к финансированию сегмента МСБ необходимо снижение стоимости фондирования и нагрузки на капитал. Развитие механизма рефинансирования кредитов ЦБ на портфельной основе и секьюритизация портфелей кредитов МСБ гарантированно будет востребовано рынком при возможности заклада бумаг, что поспособствует более дешёвому фондированию для банков, кредитующих сегмент МСБ. В частности, Банк России планирует снизить конечную стоимость кредитов для МСБ за счёт внедрения нового механизма рефинансирования банков: средства от регулятора можно будет получить, отдав ему в залог кредиты МСБ, выданные под гарантии Агентства кредитных гарантий. Соответствующие изменения в нормативные акты ЦБ (положение 312-П) вступят в силу во II квартале 2015 года. Банк России будет принимать в залог рублёвые кредиты МСБ, отнесённые к первой категории качества и гарантированные Агентством кредитных гарантий.

По результатам опроса, проведённого RAEX («Эксперт РА») в рамках конференции «Финансы растущему бизнесу — 2015», наиболее эффективными мерами стимулирования кредитования МСБ в 2015 году были выбраны расширение объёмов поддержки со стороны МСП Банка и рефинансирование кредитов МСБ в Банке России на портфельной основе — за эти варианты проголосовали по 19% банкиров. За расширение объёмов поручительств за счёт Агентства кредитных гарантий проголосовали 14%, а 10% опрошенных уверены в необходимости снижения налоговой нагрузки на малый и средний бизнес. Большинство участников опроса (38%) считает, что никаких особых мер для стимулирования кредитования МСБ в 2015 году не требуется, отмечая необходимость стабилизации макроэкономической и политической ситуации.

RAEX («Эксперт РА») полагает, что динамика развития рынка кредитования МСБ в 2015 году может пойти по двум сценариям. Базовый сценарий предполагает среднегодовую цену на нефть $60 за баррель и уровень инфляции 13–14% за 2015 год. При этом сценарии ключевая ставка Банка России будет дополнительно снижена до конца первого полугодия. При таких условиях объём кредитного портфеля МСБ по итогам года сократится на 10% (0,5 триллиона рублей в абсолютном выражении) и составит 4,6 триллиона на 1 января 2016 года. Несмотря на общее сокращение портфеля при таком сценарии мы ожидаем небольшой рост новых выдач к концу II — началу III квартала вследствие снижения средних ставок по кредитам вслед за ключевой ставкой.

В рамках негативного сценария ожидается среднегодовая цена на нефть $45 за баррель, а инфляция на уровне 16–18%, что исключает дальнейшее понижение ключевой ставки. В случае реализации этого сценария по итогам 2015 года объём кредитного портфеля МСБ сократится на 15% (до 4,35 триллиона рублей).

Оба сценария предполагают сохранение геополитической напряжённости, сокращение реального ВВП и ухудшение показателей внутреннего и внешнего торгового оборота.

Кроме того, по базовому сценарию мы ожидаем, что доля долгосрочных кредитов по-прежнему будет небольшой и составит около 10–12% от общего объёма кредитов, выданных в 2015 году. Основной объём кредитования будет идти на оборотные цели и закрытие кассовых разрывов. Просроченная задолженность в сегменте МСБ продолжит расти и, по нашим оценкам, к концу 2015 года может достичь 12% портфеля в базовом сценарии и 15% — в негативном.