Finversia-TV

Finversia-TV

На пути к порядку A− A= A+

Игорь АЛЕКСЕЕВ,

Игорь АЛЕКСЕЕВ,  Михаил ДОРОНКИН

Михаил ДОРОНКИН

«Эксперт РА»

Необходимость соответствовать новым законодательным требованиям и ужесточение кредитной политики микрофинансовых организаций окажут давление на динамику портфеля микрозаймов в ближайшие полтора года. Ускорение рынка возможно только в случае неухудшения макроэкономической ситуации в стране.

С начала 2014 года рынок МФО находился, с одной стороны, под влиянием ряда законодательных новаций, с другой — как и все сегменты финансового рынка, ощущал на себе последствия общего ухудшения экономической ситуации в стране. Неудивительно, что многие участники микрофинансового рынка заметно ужесточили свою кредитную политику, чтобы соответствовать новым требованиям и из опасения роста неплатежей. В результате за шесть месяцев 2014 года портфель микрозаймов МФО показал темп прироста в 18% и в абсолютном выражении достиг 46 миллиардов рублей. Несмотря на небольшое снижение динамики прироста портфеля по сравнению с первым полугодием 2013 года (+20%), темпы прироста портфеля МФО заметно опережают показатели смежных сегментов банковского рынка: необеспеченного потребительского кредитования (+10%) и кредитования МСБ (+3,7%). Высокие темпы прироста совокупного портфеля МФО обеспечиваются как за счёт частичного перетока заёмщиков в связи с ужесточением банковских требований, так и его относительно небольшим абсолютным размером.

Стремительные лидеры

Наиболее быстрыми темпами в первом полугодии минувшего года росли портфели микрозаймов, предоставляемых физическим лицам: потребительские микрозаймы (+25%) и микрозаймы «до зарплаты» (+18%). Отчасти подобная динамика связана с пересечением клиентской базы банков и МФО. И в первом полугодии мы наблюдали переток некоторой части заёмщиков на микрофинансовый рынок от розничных банков, где происходит сокращение предложения подобных продуктов. Портфель микрозаймов бизнесу за первое полугодие 2014 года показал прирост на уровне 10%. С одной стороны, подобная динамика портфеля бизнес-займов обусловлена задержкой в распределении бюджетных средств в региональные и муниципальные фонды (поступили лишь в конце полугодия). С другой — динамику портфеля «охладило» снижение спроса на заёмные средства со стороны предпринимателей, вызванное ухудшением экономической ситуации в стране.

По размеру портфеля на 1 июля 2014 года лидерство сохраняла компания «Домашние Деньги» (4,6 миллиарда рублей, прирост с начала 2014 года +17%) из сегмента потребительских микрозаймов физическим лицам. По объёмам выдачи и количеству выданных микрозаймов за первое полугодие 2014 года опережал остальных участников «Магазин Малого Кредитования» (торговая марка «Быстроденьги»), представляющий сегмент микрозаймов «до зарплаты» (3,9 миллиарда рублей и 1,4 миллиона штук). Среди десятки крупнейших МФО по размеру портфеля микрозаймов максимальный прирост в первом полугодии 2014 года демонстрировала группа компаний «Деньги Сразу» (+33%).

В сегменте потребительских микрозаймов лидерами по приросту портфеля стали ООО «Столичный залоговый дом» (+40%) и МФО «Народная Казна» (+39%). В сегменте сверхкоротких микрозаймов «до зарплаты» с трёх- и двукратным приростом портфелей лидировали ООО «Займо» и ООО «Мани Мен», которые специализируются на выдаче микрозаймов «онлайн». Также более чем в два раза увеличила портфель компания «МиниМаркет», специализирующаяся на «офлайновых» каналах продаж в сегменте PDL.

Крупнейшие игроки среди МФО, выдающих микрозаймы предпринимателям, — две коммерческие компании: ОАО «Финотдел» (1,43 миллиарда рублей, +2%) и ООО «МИКРОФИНАНС» (1,38 миллиарда, +1%). Замыкает тройку крупнейших представитель МФО, учреждённый субъектом Федерации, — Фонд развития предпринимательства Республики Саха (Якутия) с портфелем в 458 миллионов рублей и темпом прироста в 1%.

Альтернативная доходность

Ухудшение макроэкономической ситуации в России и платёжеспособности заёмщиков привело к увеличению случаев невозврата займов. Подобная ситуация заставила МФО более тщательно относиться к оценке кредитоспособности заёмщиков (например, за счёт использования нескольких БКИ), что привело к повышению расходов МФО в расчёте на один договор займа и увеличению случаев отказа по заявкам на получение заёмных средств. В результате наблюдается замедление темпов роста портфелей микрозаймов у некоторых игроков (преимущественно у крупных МФО из сегмента микрозаймов бизнесу).

По итогам первой половины 2014 года доля просроченной задолженности по микрозаймам (свыше 30 дней) в общем объёме портфеля частных компаний увеличилась на 5 п.п., достигнув порядка 30%. Наиболее быстрыми темпами ухудшалось обслуживание долга физическими лицами, что сильнее всего отразилось на сегменте потребительских микрозаймов. В этом сегменте доля просроченной задолженности свыше 30 дней в портфеле достигла 35–40%. Менее чувствительными к изменениям в обслуживании долга оказались МФО из сегмента PDL, которые за счёт более высокой оборачиваемости займов успели отреагировать на рост просроченной задолженности ужесточением скоринга. В данном сегменте темпы прироста объёмов неплатежей по долгам[1] были ниже динамики прироста портфелей микрозаймов. В портфеле микрозаймов бизнесу просроченная задолженность выросла приблизительно на 20%, достигнув доли около 15% портфеля.

Дополнительное давление на рост рынка микрозаймов должно оказать введение новых законодательных норм (преимущественно 353-ФЗ «О потребительском кредите (займе)»). Однако данный фактор станет своего рода фундаментом для здорового роста рынка в будущем. «353-ФЗ «обеляет» деятельность всех компаний, которые занимаются выдачей потребительских кредитов, займов. При этом МФО необходимо подстроиться под этот закон, что вызовет некоторое торможение рынка, но в дальнейшем положительно отразится на качестве портфелей микрозаймов, что самое главное», — считает Игорь ВИШНЯКОВ, председатель совета директоров ГК «Деньги Сразу». Однако не все регулятивные новации будут оказывать давление на рост бизнеса МФО.

Вопреки ожиданиям многих игроков рынка введение обязательного резервирования по просроченным микрозаймам по итогам 2014 года не окажет существенного влияния на прибыльность и темпы прироста портфеля МФО. Регулятор обязал микрофинансистов начислять резервы по основному долгу и процентам поэтапно, начав с весьма комфортных 5% от необходимой суммы резервов. В перспективе благодаря обязательному резервированию отчётность МФО будет лучше отражать их финансовое состояние, что повысит инвестиционную привлекательность сектора.

Рост неплатежей по микрозаймам и изменение регулирования будут стимулировать МФО к перестройке бизнес-моделей. Согласно результатам опроса, более 30% коммерческих МФО диверсифицировали продуктовые линейки и каналы обслуживания заёмщиков для снижения кредитных рисков и покрытия растущих издержек. Также множество МФО пытаются компенсировать недополученную прибыль на основном сегменте деятельности за счёт выбора альтернативных каналов продаж. Например, более чем 80% коммерческих МФО (из числа опрошенных) в 2014–2015 годах планируют выдавать микрозаймы на предоплаченные банковские карты, а около 50% из них — развивать онлайн-бизнес. «Предоплаченные карты — удобный технологичный инструмент, который позволяет нашим заёмщикам быстрее и оперативнее решать свои финансовые трудности в режиме 24/7. И мы будем развивать данный продукт. Ещё выше мы оцениваем перспективы развития онлайн-займов в России и изучаем возможности данного сегмента рынка», — комментирует Юрий ПРОВКИН, генеральный директор компании ООО «Магазин Малого Кредитования» (торговая марка «Быстроденьги»). Многие МФО начинают заключать договоры с платёжными системами для удобства обслуживания долга, создают мобильные версии сайтов, мобильные приложения, привлекают клиентов при помощи брокеров, работают в партнёрстве с электронными площадками, которые обеспечивают целевое использование заёмных средств (тендерные займы), а отдельные игроки создают совместные продукты с сотовыми операторами. Таким образом, участники рынка расширяют целевую аудиторию заёмщиков и приспосабливаются к новым условиям работы.

Рост с препятствиями

По итогам 2014 года мы прогнозируем темп прироста портфеля МФО на уровне 40%, а в абсолютном размере портфель достигнет порядка 55 миллиардов рублей. Прогноз базируется на условии сохранения текущих ожиданий по темпам роста экономики до конца 2014 года (темп роста реального ВВП на уровне плюс-минус 0,5 п.п.). Законодательные изменения во втором полугодии 2014 года окажут самое заметное влияние на небольших участников микрофинансового рынка, которые будут вынуждены переформатировать свои бизнес-модели либо покинуть реестр МФО, продавая портфели более крупным игрокам. Поскольку рынок МФО уже достаточно сильно сконцентрирован на крупнейших МФО, новое регулирование не окажет существенного влияния на их бизнес и прирост совокупного портфеля МФО в 2014 году. «В нашем понимании новации пока направлены на упорядочивание рынка, нежели на изменение структуры, и поэтому не противоречат логике нашего развития в целом и политике компании в частности. То же самое, мы думаем, верно и для других крупных и легальных игроков», — считает Алексей ЛЕБЕДЕВ, генеральный директор МФО «Народная Казна».

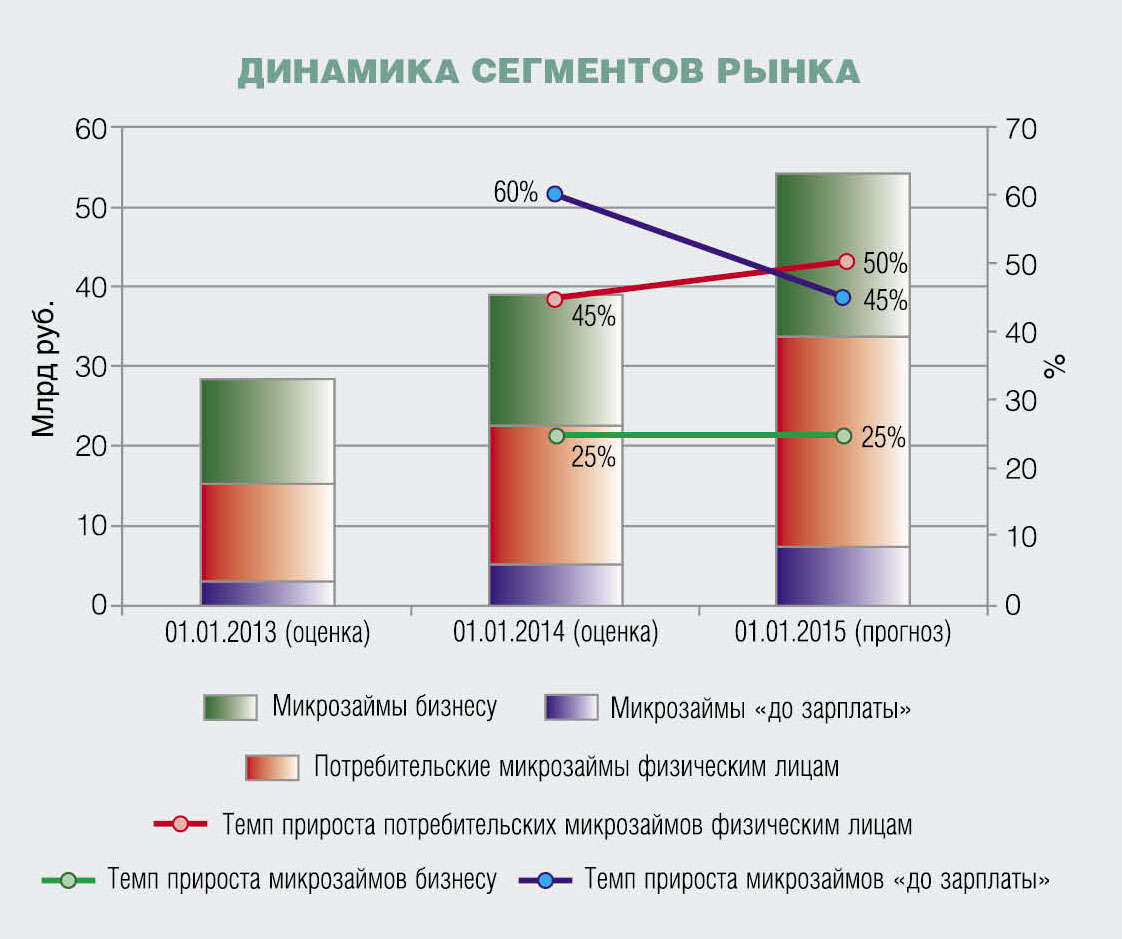

Вместе с тем законодательные новации повысят защиту заёмщиков и избавят рынок от недобросовестной конкуренции, что значительно улучшит условия работы для всех микрофинансистов. «Нельзя утверждать, что 353-ФЗ серьёзно мешает развитию рынка, так как формулировка закона направлена на конкурентную борьбу на рынке и позволит игрокам осуществлять свою дальнейшую деятельность. Возможно, произойдёт консолидация рынка, вследствие которой отсеются слабые игроки, но, опять же, это можно причислить только к положительной динамике», — полагает Борис БАТИН, генеральный директор МФО «Мани Мен». Положительное влияние на динамику портфелей МФО во второй половине 2014 года продолжат оказывать переток заёмщиков из банковского сектора (в основном физических лиц) и более активная деятельность МФО с госучастием, разместивших в этот период бюджетные средства. Таким образом, по итогам 2014 года темпы прироста потребительских микрозаймов физическим лицам составят около 50%, а микрозаймы бизнесу сохранят темпы прироста на уровне 2013-го (+25%). При этом мы прогнозируем замедление темпов прироста портфеля PDL — с 60 до 45%, связанное с увеличением случаев невозврата долгов населением и ужесточением скоринговых моделей у этих компаний.

В 2015 году рост рынка МФО будет ограничен влиянием макроэкономических факторов. Базовый сценарий подразумевает развитие рынка МФО в условиях стагнации экономики страны (темп роста ВВП на уровне плюс-минус 0,5 п.п.). При этом участники рынка успешно адаптируются к новому законодательству, а работа с проблемной задолженностью будет осуществляться в значительной мере за счёт ресурсов собственных служб взыскания (без списания с баланса). В этих условиях мы прогнозируем прирост портфеля МФО в 2015 году на уровне 45%. Негативный сценарий предусматривает заметное сокращение темпов роста реального ВВП (на 1 п.п. и более), что будет сопровождаться ухудшением качества обслуживания займов, значительными и регулярными списаниями проблемной задолженности с балансов МФО. В случае реализации подобного сценария произойдёт резкое падение объёмов новых выдач микрозаймов, а темп прироста портфеля МФО по итогам 2015 года не превысит 30%.

Как мы считали

Выводы аналитиков «Эксперта РА» основаны на публичных данных и результатах анкетирования микрофинансовых организаций. В рамках исследования под микрофинансовыми организациями понимаются юридические лица, отвечающие совокупности двух признаков: осуществляющие микрофинансовую деятельность и зарегистрированные в государственном реестре микрофинансовых организаций.

В расчётах мы не учитываем портфель займов кредитных потребительских кооперативов, что может вызвать несоответствие объёмных показателей данным предыдущих аналитических исследований агентства, касающихся рынка микрофинансирования.

Под микрозаймами «до зарплаты» (Payday Loans) в данном исследовании мы понимаем микрозаймы, выданные физическим лицам в размере не более 45 тысяч рублей на срок до двух месяцев (все иные займы физическим лицам мы относим к сегменту потребительских микрозаймов).

Кроме того, в портфеле микрозаймов юридическим лицам и индивидуальным предпринимателям мы учитываем микрозаймы физическим лицам, выданные на предпринимательские цели.

Оценки в исследовании базируются преимущественно на данных по объёму портфеля на дату. По нашему мнению, более корректно оценивать темпы прироста МФО по объёмам предоставленных займов за отчётный период, однако соответствующая официальная статистика сегодня отсутствует, а сбор обобщённой информации с помощью анкетирования затруднён в связи с низким уровнем информационной прозрачности его участников.

В исследовании по итогам первого полугодия 2014 года приняли участие 45 микрофинансовых организаций. При этом по итогам проведения верификации предоставленных данных в рэнкинги не были включены анкеты некоторых компаний. По нашим оценкам, охват рынка составил около 40%. При расчёте объёмных показателей аналитиками «Эксперта РА» были сделаны корректировки в соответствии с этой предпосылкой.

Выражаем признательность всем МФО за интерес, проявленный к нашему исследованию.

[1] Показатели просроченной задолженности(свыше 30 дней) по основному долгу на дату оценивались на основании данных анкет участников, вследствие чего отдельные показатели по краткосрочным микрозаймам могут быть отражены с некоторой погрешностью.