Finversia-TV

Finversia-TV

Онлайн-возможности: на этапе насыщения A− A= A+

Михаил ДОРОНКИН

Михаил ДОРОНКИН

Александра ИОНОВА

RAEX («Эксперт РА»)

Потенциал для развития функций систем интернет-банкинга ещё не исчерпан: он связан с использованием системы не только как замены офиса банка, но и как инструмента маркетинга и канала дистрибуции. Однако по мере насыщения рынка онлайн-платежей конкуренция между поставщиками систем выходит за пределы функционала.

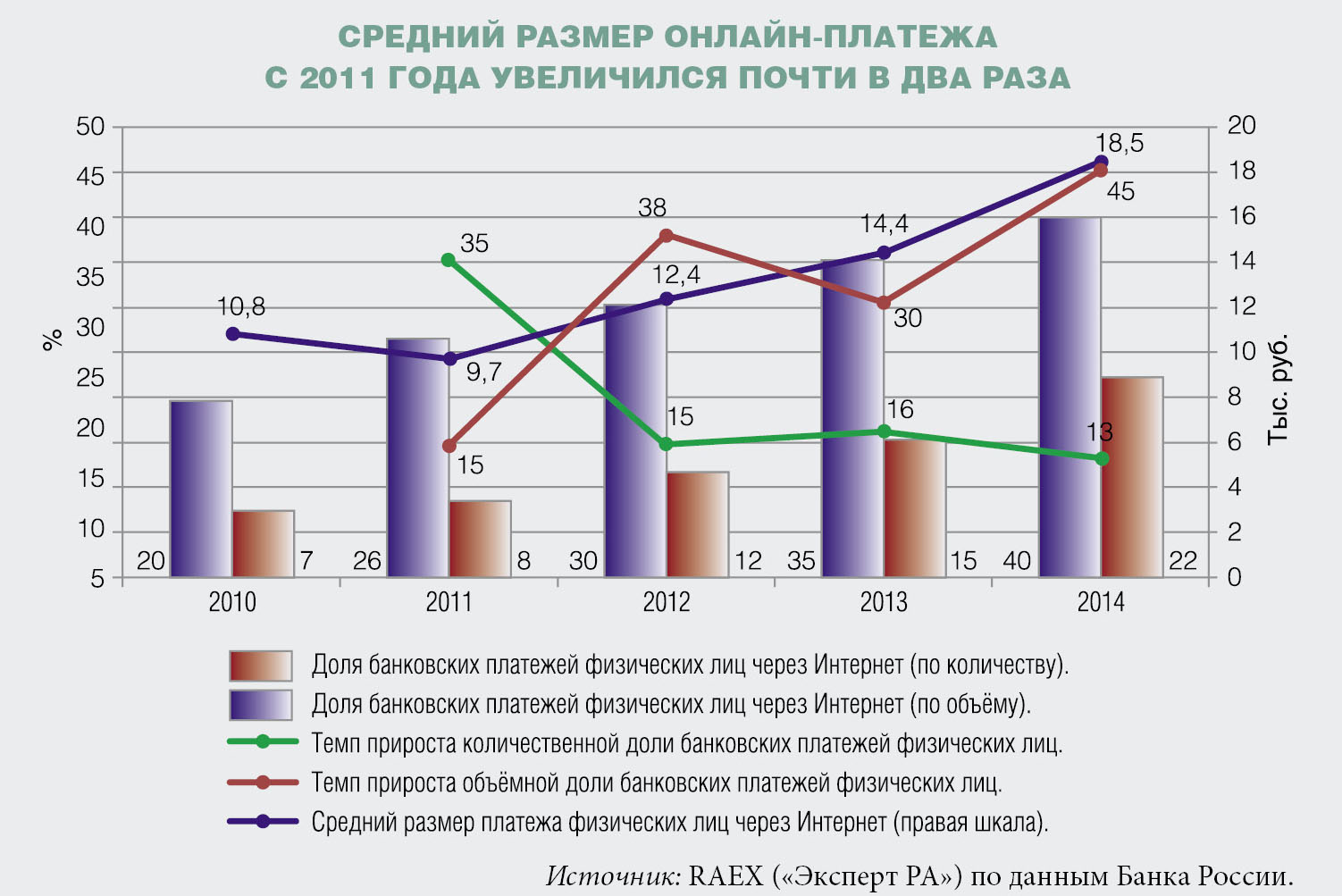

В 2014 году практически каждый второй платёж населения был совершён через Интернет. При этом средний размер онлайн-платежа за прошедшие четыре года увеличился практически вдвое, что свидетельствует о росте числа крупных транзакций, а значит, возросшем доверии к системам интернет-банкинга со стороны населения. В 2015 году банки, заинтересованные в наращивании лояльной клиентской базы, простимулируют рынок онлайн-платежей. Конкуренция между банками развернётся как на уровне функционала, так и за его пределами (интерфейс, новые способы аутентификации и пр.). Темпы прироста доли онлайн-платежей физических лиц замедлятся, что обусловлено исчерпанием эффекта «низкой базы» и рядом объективных ограничений на количество пользователей (невысокая финансовая грамотность населения, затруднённый доступ в Интернет в регионах России и т.д.). По оценкам RAEX («Эксперт РА»), по итогам 2015 года количественная доля составит не менее 45%, объёмная — порядка 28–30%. Все опрошенные в рамках анкетирования провайдеры ДБО прогнозируют прирост доли активных пользователей в 2015 году.

Удобство в приоритете

Практически во всех опрошенных системах предусмотрена возможность оплаты стандартного набора услуг, пользующихся наибольшим спросом у населения (услуги ЖКХ, сотовой связи, штрафов ГИБДД, налогов). Развитие систем ДБО как инструмента совершения платежей происходит за счёт дополнительного функционала, делающего оплату услуг более удобной для пользователя. Системы-лидеры активно внедряют возможность упрощённого перевода средств другому клиенту банка по номеру телефона, а в случае мобильного банкинга — путём выбора соответствующего контакта из списка смартфона.

Активно растёт доля систем ДБО, предоставляющих возможность выставления платежа поставщиком услуг пользователю, в том числе автоматически (таких систем уже 36%, что на 7 п.п. выше результатов исследования 2014 года). В ряде систем-лидеров пользователь, единожды заполнив данные о своём автомобиле, будет получать информацию о новых штрафах ГИБДД в автоматическом режиме с возможностью оплатить их, перейдя по ссылке или отправив СМС. Провайдеры ДБО автоматизируют и оплату мобильного телефона: популярность набирает функция автоматического пополнения счёта при снижении средств ниже определённого уровня. Более половины опрошенных систем предлагают облегчённые решения для платежей на небольшие суммы, такие как СМС-банкинг.

Таким образом, система интернет-банкинга «запоминает» данные о клиенте (номер телефона, госномер автомобиля, интернет-провайдер и пр.) и совершает рутинные платежи в автоматическом режиме.

Потенциал есть: управление издержками, инструмент маркетинга

Основные операции со вкладами, расчётными счетами и кредитами могут совершать пользователи большинства систем. Однако потенциал расширения внутреннего функционала ещё не исчерпан. Более 30% опрошенных компаний планирует внедрить онлайн-оформление кредитов, их выдачу, закрытие депозитов (в том числе досрочное) и расчётных счетов. Сейчас возможность подписать кредитный договор дистанционно предусмотрена лишь в 14% опрошенных систем, оформить заявку на кредит по Интернету предлагает менее 40% (за год доля практически не изменилась). Перевод стандартных операций клиентов в онлайн позволит банкам сократить свои издержки за счёт снижения расходов на поддержание офисной сети.

Помимо очевидного использования интернет-банка как замены офлайн-офиса, система ДБО всё чаще выполняет функции канала дистрибуции и инструмента маркетинга. В 58% систем интернет-банкинга (+7 п.п. по сравнению с 2014 годом) формируются персонализированные предложения для клиента. О возможности получить кредит на индивидуальных условиях либо открыть вклад клиент узнаёт также из системы ДБО. Отдача от такого инструмента маркетинга значительно выше, чем от наружной рекламы или СМС-рассылок, поскольку клиенту предлагается персонифицированный, а значит, более интересный продукт. Помимо этого, для оформления продукта пользователю нет необходимости посещать банк — достаточно перейти по ссылке. Для решения возникших у клиентов вопросов в 88% опрошенных систем предусмотрена возможность онлайн-переписки с сотрудниками банка (+8 п.п. за год). Раскрывается потенциал систем интернет-банкинга как площадки для маркетинговых исследований: отклик от клиентов через онлайн-опросы получают уже 38% опрошенных компаний (+8 п.п. по сравнению с 2014 годом). Таким образом, интернет-банк становится не только полноценной заменой офлайн-офиса для рядового клиента, но и эффективным каналом продаж, позволяющим оптимизировать расходы.

Безопасность по СМС

Наиболее популярным способом информирования и защиты клиента остаётся СМС. Провайдеры ДБО постепенно отказываются от списка одноразовых паролей как способа аутентификации: доля систем, использующих данный способ, за год сократилась на 9 п.п. и составила 31%. При многофакторной модели аутентификации в 95% систем требуется ввод пароля, отправленного на мобильный телефон пользователя (помимо основных логина и пароля). СМС-уведомления о входе в интернет-банк отправляют в 75% опрошенных систем (+10 п.п. за год), это позволяет минимизировать риск потерь от несанкционированного доступа к счетам клиента. В 96% систем подтверждение совершаемых операций происходит также с помощью мобильного телефона. Однако риск того, что пользователь не получит информацию, контролируют лишь некоторые системы: проверка смены клиентом сим-карты проводится в 14% опрошенных систем. В целях минимизации потенциального ущерба в 94% систем предусмотрены лимиты по операциям (в 2014 году — 87%), автоматическое завершение сеанса при длительной неактивности пользователя используется в 99% систем.

Бороться за клиентов банкам помогут новые, более удобные для пользователя способы защиты при входе через мобильные приложения (а их имеют уже более 80% опрошенных компаний). Так, на базе системы iOS возможно предусмотреть аутентификацию по отпечатку пальца, которая уже используется в ряде топовых систем интернет-банкинга. Такой способ в сочетании с внешним мониторингом устройств на наличие вредоносных программ даёт клиенту высокий уровень защищённости.

Законодательные нововведения, позволяющие банкам блокировать операции по переводу средств, должны простимулировать провайдеров ДБО активнее внедрять превентивный анализ потенциальных мошеннических действий. В текущем году среди клиентов банков популярность будет набирать такая специфичная функция, как заблаговременное информирование банка через систему ДБО о будущих нетипичных операциях, например, оплаты услуг из другой страны. Сейчас такая возможность предусмотрена лишь в ограниченном количестве систем-лидеров.

Конкуренция обострилась

Конкуренция среди топовых систем интернет-банкинга обострилась до максимума, на позицию внутри первой пятёрки лидеров влияло наличие или отсутствие лишь пары функций. Разрыв в баллах между лидером рейтинга и системой, занимающей 5-ю строчку, за год сократился вдвое. При этом в Топ-5 рейтинга произошло лишь одно изменение: система Faktura.ru поднялась на одну позицию, обогнав Банк «Русский Стандарт» и заняв 4 место. Участники Топ-3 смогли сохранить свои позиции, несмотря на возросшую конкуренцию. Первое место, как и годом ранее, удержала система HandyBank, чему способствовали существенно расширившийся функционал внутренних операций и по-прежнему высокий уровень безопасности. Альфа-Банк и Финансовая группа «Лайф» заняли 2 и 3 места соответственно.

Из-за невысокого различия внутреннего функционала в ближайшие несколько лет системы-лидеры сделают ставку на создание наиболее понятного и дружелюбного интерфейса для пользователя, развитие системы безопасности и облегчение использования системы ДБО. За лидерами последуют остальные участники рынка. При этом созревание рынка интернет-платежей заставит банки не столько привлекать новых клиентов, сколько удерживать уже активных. Значительной составляющей базы активных клиентов интернет-банка являются участники зарплатных проектов. Ранее «зарплатники» формировали постоянную базу активных пользователей системы интернет-банкинга в силу невозможности выбора банка для начисления заработной платы. С конца 2014 года участникам зарплатных проектов разрешено самостоятельно выбирать банк, что может сделать их объектом конкурентной борьбы. Переманить таких клиентов смогут те банки, которые обеспечат удобство перехода в новую систему (например, предложив функцию «миграции» данных из прежней системы интернет-банкинга). Таким образом, у функционала ДБО остался потенциал для развития, однако по мере созревания рынка интернет-платежей конкуренция будет выходить за пределы функциональной плоскости.

---------------------------------------------------------------------------------------

У ДБО остался потенциал для развития, однако по мере созревания рынка интернет-платежей конкуренция будет выходить за пределы функциональной плоскости

Интернет-банк становится не только полноценной заменой офлайн-офиса для клиента, но и эффективным каналом продаж, позволяющим оптимизировать расходы