Finversia-TV

Finversia-TV

Проверка на прочность A− A= A+

Международное рейтинговое агентство Standard & Poor’s представило прогноз развития российской банковской системы в 2015 году. «Государственная поддержка имеет ключевое значение для сохранения стабильности российского банковского сектора», — таков главный вывод исследования.

В феврале агентство снизило рейтинги и прогнозы по ним — до негативного — 40 российским банкам и их дочерним компаниям (незадолго до этого, в январе, S&P опустило страновой рейтинг России до уровня спекулятивного). Оно не исключает возможность очередного снижения рейтингов («с вероятностью один к трём») в ближайшие 12–18 месяцев.

Агентство понизило и общую оценку сектора — BICRA (Banking Industry Country Risk Assessment), выставляемую по 10-балльной шкале: «наших» перевели из 7-й категории в 8-ю. В этой нише компанию российским банкам составляют институты Венгрии, Словении, Нигерии и Казахстана.

По оценке S&P, ситуация для российского банковского сектора сейчас складывается гораздо хуже, чем в период кризиса 2008–2009 годов.

Два сценария

В S&P видят два варианта развития событий на 2015 год — получше и похуже. Основное отличие сценариев — базового и негативного — в степени ухудшения качества активов.

На это ухудшение будут «работать» и рецессия в экономике (по прогнозу S&P, ВВП России снизится на 2,6%), которая будет сопровождаться ростом безработицы и общим снижением платёжеспособнос

Показатели качества кредитов, как ожидают, могут «поплыть» с I или II квартала, особенно для таких отраслей, как торговля, сектор недвижимости, предприятия малого и среднего бизнеса, туризм, транспорт, — то есть для секторов, которые являются более зависимыми от колебаний валютного курса. S&P полагает, что в I квартале банки проведут переоценку активов и обязательств. И вот тут откроется реальное положение вещей.

Согласно базовому сценарию агентства, доля проблемных и реструктурирован

Негативный сценарий реализуется в случае увеличения доли компаний, которые допустят дефолт по реструктурирован

И в том, и в другом случае возникает угроза для показателей прибыльности и капитализации банков. И всё это на фоне волатильности валютного курса, нарастающих сложностей с фондированием, проблем с ликвидностью.

Рассмотрим отдельные «болевые точки» подробнее.

Вероятность убытков велика

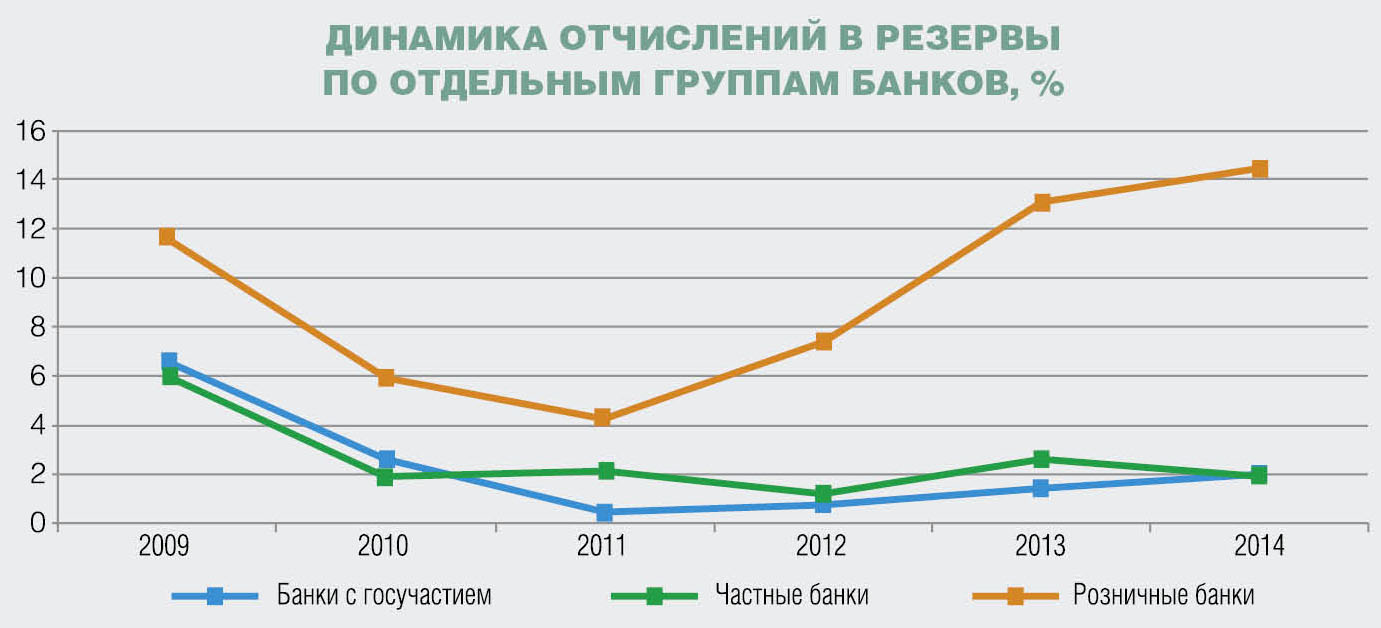

В 2014 году чистая прибыль российских банков по РСБУ составила 590 миллиардов рублей, что чуть не вдвое ниже показателя 2013-го — 1 триллион рублей, при этом на долю Сбербанка приходилось соответственно 60 и 50% результатов по банковской системе. По прогнозам S&P, в 2015 году чистый финансовый результат по сектору будет иметь небольшое положительное значение, однако существует значительный риск резкого снижения показателей прибыльности. Как считают в агентстве, если российские банки полностью спишут проблемные кредиты в 2015–2016 годах, то большинство из них продемонстрируют убытки.

Основная причина стремления прибыли к нулю и в минус: снижающиеся показатели чистой процентной маржи (процентные ставки по депозитам растут быстрее, чем по кредитам) являются недостаточными для абсорбирования более высоких расходов на фондирование.

Капитал адекватен минимально

Увеличение объёма проблемных кредитов и убытков по кредитам приведёт к увеличению потребностей банковского сектора в рекапитализации. Объём этих потребностей будет зависеть от характера, сроков и масштаба государственной поддержки банков и промышленных предприятий, оказавшихся в трудной ситуации. Пока показатели капитализации большинства российских банков являются лишь минимально адекватными существующим сложным условиям операционной деятельности.

Регулятор, конечно, принимает меры, направленные на ослабление влияния стрессовой ситуации на банковскую систему. Но у банков ведь есть и собственники. По мнению экспертов, «сложившиеся условия операционной деятельности могут стать проверкой способности и готовности большинства акционеров обеспечивать вливания нового капитала. Более того, может возникнуть возможность для масштабных изменений в структуре собственности банков, в том числе в результате консолидации».

Да и у самих банков есть инструменты влияния на показатель капитала, считают в S&P: «У банков всегда есть возможность остановить рост, чтобы защитить свои резервы капитала». Исходя из этой установки, в агентстве полагают, что в 2015 году частные банки средней величины могут демонстрировать низкие темпы реального роста кредитных портфелей, банки, которые ориентируются только на работу с розничными клиентами, — даже отрицательные темпы роста, а крупные государственные банки и некоторые частные банки станут локомотивами развития банковской системы.

По расчётам агентства, если рост активов российских банков составит в 2015 году 10%, а расходы на формирование резервов — 4%, им потребуется дополнительный капитал 1-го уровня в размере 420 миллиардов рублей. В случае увеличения расходов на формирование резервов до 5% российские банки станут убыточными, и им потребуется новый капитал в размере 1 триллион рублей. «Поддержка банковскому сектору, о которой заявило российское правительство, может частично восполнить потребности банков в капитале, но только она одна будет лишь минимально достаточной в случае реализации негативного сценария».

Внешний долг

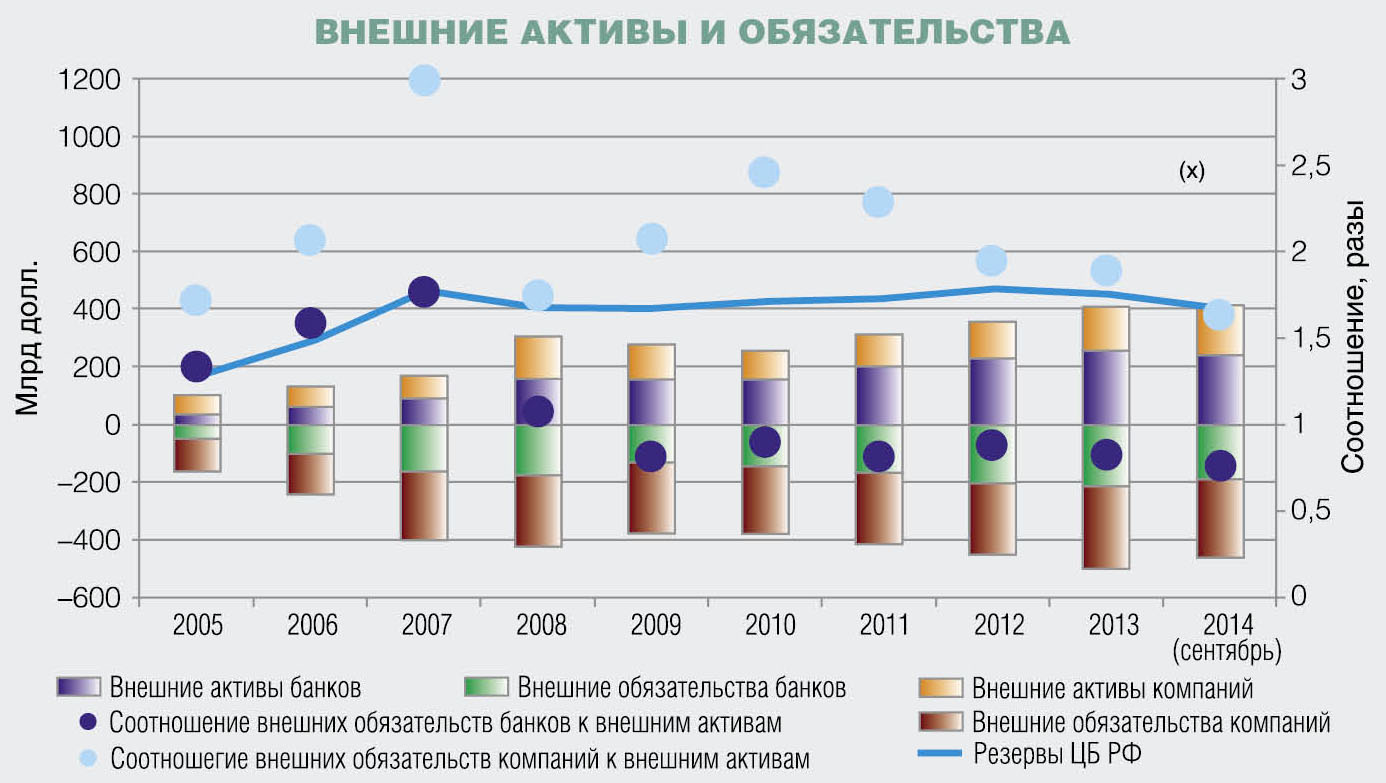

В 2015 году российские банки должны погасить около $42 миллиардов основного долга и начисленных процентов, в первом полугодии 2016-го — ещё $13 миллиардов. На долю 15 крупнейших банков приходится около половины этого объёма.

В этот же период российские компании должны будут выплатить $77 миллиардов. И скорее всего, для этого им может потребоваться использовать значительную часть своих валютных депозитов, размещённых в российских банках (около $200 миллиардов на 1 января 2015 года).

По оценке S&P, почти треть указанных сумм приходится на сделки торгового финансирования, депозиты российских юридических лиц, зарегистрированн

Однако, отмечают эксперты, дисбаланс усиливается. И в случае сохранения действия санкций на протяжении длительного времени он будет способен существенно ухудшить показатели ликвидности и фондирования российских банков. А следовательно, ещё более актуальным станет вопрос финансирования.

Фондирование и ликвидность

Внешние рынки капитала остаются для российских банков закрытыми, а внутренние ресурсы ограничены. Агентство оценивает источники фондирования в национальной валюте как ограниченные, недостаточно развитые, краткосрочные и волатильные и прогнозирует дальнейшее увеличение доли государственного финансирования.

Панические настроения конца 2014 года уже оказали негативное влияние на депозитную базу. Риск дальнейшего оттока розничных депозитов (а они составляют около 30% фондирования банковской системы), по мнению S&P, остаётся высоким. И всё-таки в агентстве прогнозируют небольшой, в несколько процентов, прирост депозитов по итогам 2015 года. Но этот приток депозитов может оказать положительное влияние в основном на показатели крупных государственных и системообразующи

Возникающие проблемы ликвидности и фондирования, как полагают в S&P, будут решаться благодаря дальнейшей поддержке со стороны Банка России и Министерства финансов. В S&P подсчитали, что уже в 2014 году, с учётом корректировки на колебания валютного курса, рост активов более чем на 50% финансировался из государственных источников (по сравнению с 20% в 2013 году).

Поддержка государства

Таким образом, финансовая помощь со стороны правительства становится критически важным фактором для поддержания стабильности банковского сектора, делает вывод S&P. И она должна увеличиваться, по крайней мере, в течение какого-то времени, хотя на многих развитых рынках в последнее время наблюдается обратная тенденция.

Но российские власти уже подтвердили свою готовность поддерживать банковский сектор. В целом, подсчитали в агентстве, российское правительство намерено использовать средства бюджетного и резервного фондов в размере до 15% ВВП на поддержку ликвидности и капитализации крупнейших банков. Это сопоставимо с поддержкой, оказанной в 2008 году.

Из них порядка 2,3% ВВП — фактически осуществлённые и объявленные меры по поддержанию достаточности капитала в 2014–2015 годах. Около 7,7 триллиона рублей было направлено на поддержку ликвидности в банковском секторе. Отношение объёма этой поддержки к объёму обязательств является одним из самых высоких в мире (на 1 февраля 2015 года — 11% в среднем по банковской системе и более 30% для некоторых банков).

В агентстве ожидают, что в 2015 году в случае дальнейшего ухудшения ситуации правительство и Банк России примут дополнительные меры. Например, правительство может прямо или опосредованно абсорбировать часть убытков банков, предоставляя кредиты испытывающим трудности промышленным предприятиям. Не исключена и дальнейшая рекапитализация банков.