Finversia-TV

Finversia-TV

Структурный сдвиг A− A= A+

Руслан КОРШУНОВ

Руслан КОРШУНОВ

RAEX («Эксперт РА»)

Наращивание сделок с представителями МСБ привело к отраслевой перестройке лизингового рынка и росту концентрации на лизингодателях (в ряде сегментов доля Топ-10 уже более 60%). По мнению RAEX («Эксперт РА»), данная тенденция сохранится в 2015 году.

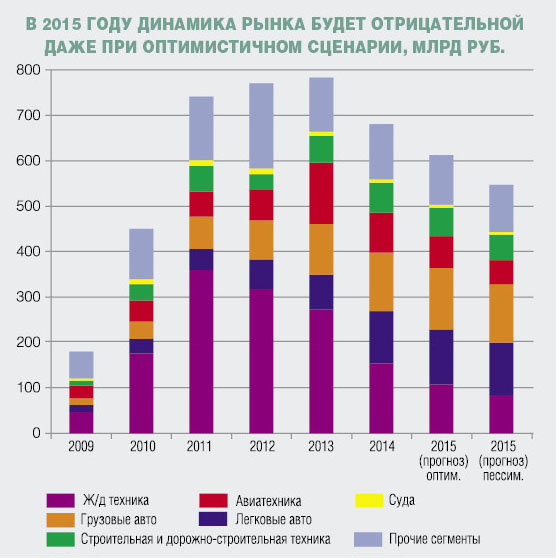

От стагнации последних двух лет лизинговый рынок в 2014 году перешёл к заметному падению. Объём нового бизнеса (стоимости имущества) упал на 13% в прошлом году: номинальный объём нового бизнеса составил 680 миллиардов рублей, годом ранее — 783 миллиарда. Несмотря на переориентацию лизинговых компаний на сделки с МСБ, компенсировать сокращение крупных договоров лизинга не удалось: сумма новых договоров лизинга за прошедший год упала на 23% и составила около 1 триллиона рублей. Подобное сокращение (около четверти) суммы новых лизинговых договоров наблюдалось на лизинговом рынке в 2008 году. За 2014 год объём профинансированных средств показал отрицательные темпы прироста (–15%), что в последний раз отмечалось также в 2008–2009 годах. Лизинговый портфель на 1 января 2015 года составил 3,2 триллиона рублей, темп прироста — 10%, наименьший за последние пять лет.

Стоит отметить, что сумма новых договоров лизинга, очищенная от сегментов железнодорожной и авиатехники, за прошедший год сократилась всего на 5% (против 23% по рынку в целом). Более сильного падения удалось избежать за счёт сохранения объёма сделок с автотранспортом (за 2013 год — 324 миллиарда рублей, за 2014 год — 331 миллиард).

Сегментная перестройка

Минувший год ознаменовался сжатием крупных сегментов по сумме новых договоров лизинга — железнодорожной и авиатехники. Сокращение объёма сделок с железнодорожной техникой за прошедший год составило 40%, а с авиатранспортом — 44%. Если стагнация в первом сегменте началась с 2012 года, то авиационная отрасль столкнулась с заметными проблемами только в 2014 году. Падение курса рубля негативно отразилось, во-первых, на объёмах международных авиаперевозок, которые, в отличие от внутристрановых, давали значительную часть прибыли для авиакомпаний, а во-вторых, на росте суммы лизинговых платежей, поскольку подавляющая часть лизинговых договоров заключена в иностранной валюте. С наибольшими проблемами столкнулись авиаперевозчики, приобретавшие самолёты в финансовый лизинг, так как для погашения авиакомпании использовали краткосрочные банковские займы, выдачу которых иностранные кредитные организации стали сворачивать после введения санкций западными странами.

Автолизинг в прошедшем году стал крупнейшим сегментом по доле в сумме новых договоров лизинга (33% за 2014 год против 25% за 2013-й) и нарастил абсолютные объёмы (с 324 миллиардов рублей за 2013 год до 331 миллиардов за 2014-й). Основной рост в сегменте автолизинга продемонстрировал легковой автотранспорт (+25,5%), а сделки с грузовыми автомобилями, несмотря на рост доли (+1,8 п.п.), в стоимостном выражении сократились почти на 13%, поскольку продажи грузовых автомобилей за прошедший год падали сильнее, чем легковых. Кроме того, девальвация рубля позитивно сказалась на продажах легковых автомобилей в IV квартале 2014 года, так как клиенты пытались приобрести технику до пересмотра цен продавцами. В целом причинами роста автолизинга стали ликвидность автотранспорта (что является важным аспектом при реализации изъятого имущества у неплатёжеспособного клиента) и активный выход госкомпаний за последние два года в сегмент МСБ.

Наращивание крупными госкомпаниями сделок с представителями малого и среднего бизнеса привело к структурной перестройке рынка и росту концентрации на крупнейших игроках в ряде сегментов. Так, в объёме нового бизнеса по строительной технике на Топ-10 лизингодателей приходится 62% (годом ранее около 52%). Ключевую роль сыграл рекордный за последние три года объём нового бизнеса со строительной и дорожно-строительной техникой у лидера данного сегмента — компании «ВТБ Лизинг». В сегменте легкового и грузового автотранспорта доля 10 крупнейших компаний за 2014 год была тоже высокой и составила 76 и 61% соответственно. В лизинге сельскохозяйственной техники крупные игроки увеличили свою долю, которая теперь составляет около 90%[1] (+3 п.п.). В итоге для розничных сегментов, которые раньше были достаточно диверсифицированными по клиентам и лизингодателям, сегодня характерна высокая зависимость от крупных игроков.

Из-за сокращения крупных договоров лизинга на рынке доля Топ-10 в железнодорожном и авиасегментах выросла до 98% (годом ранее 95%) и 93% (90%) соответственно. Сокращение объёмов фондирования на рынке может ещё больше сузить круг лизинговых компаний, предоставляющих в аренду самолёты и железнодорожную технику.

Если концентрация компаний в сегментах за прошедший год росла, то новый бизнес лизингодателей по видам лизингового имущества стал более диверсифицирован, за исключением узкопрофильных компаний. Для компаний, собственником которых является государство, в 2013 году были характерны высокие доли в сегментах железнодорожного и авиатранспорта (совокупно 70%). Сейчас доля данных сегментов в новом бизнесе госкомпаний составляет уже 56%, при этом на автолизинг уже приходится 24% (в 2013 году — 17%), а на строительную технику — 8% (годом ранее — всего 3%). Новый бизнес лизингодателей, которым владеют отечественные и иностранные производители оборудования, традиционно состоит из лизинга грузового автотранспорта. В строительной и дорожно-строительной технике лидируют (более 15% бизнеса) компании, контролируемые кредитными организациями, что объясняется активным участием банков в финансировании строительных проектов. Стоит отметить, что лизингом грузовых автомобилей занимается абсолютное большинство всех лизингодателей, а с легковыми автомобилями активно работают лизингодатели с иностранными собственниками (прирост долей от 5 до 25 п.п.). Лизинг недвижимости остаётся одним из наименее востребованных сегментов для лизингополучателей, так же как и лизинг морских и речных судов.

Лидер увеличил отрыв

Лидером рынка, как и годом ранее, стал «ВЭБ-лизинг», второе и третье место занимают компании «ВТБ Лизинг» и «Сбербанк Лизинг» соответственно. В совокупности доля тройки лидеров составила около 37% всего объёма нового бизнеса (в 2013 году — 35%). Стоит отметить, что активное заключение крупных сделок компанией «Сбербанк Лизинг» в последнем квартале прошлого года удержало рынок от более сильного падения (около 18%). «В IV квартале 2014 года компания заключила несколько крупных контрактов, — отмечает Кирилл ЦАРЁВ,и.о. генерального директора компании «Сбербанк Лизинг». — В их числе финансирование компании «УВЗ-Логистик» на 10 тысяч вагонов (общая стоимость лизингового проекта — 40 миллиардов рублей) и компании «Аэрофлот» на 10 самолётов Sukhoi Superjet 100 (стоимость проекта в каталожных ценах — $354 миллиона)».

Концентрация на Топ-10 компаний в сумме новых договоров лизинга немного выросла и составила 66,4% по итогам 2014 года против 65% в 2013 году (в 2012 году — 63%, в 2011-м — 66,5%). Доля лидера рынка, «ВЭБ-лизинга», выросла: в 2014 году она увеличилась на 6,4 п.п. и составила 15% (в 2013 году — 8,6%). Продолжающийся рост концентрации на крупнейших лизингодателях в новом бизнесе и сумме новых договоров лизинга также сказался на увеличении доли Топ-10 в совокупном лизинговом портфеле. Так, на 1 января 2015 года около трёх четвертей лизинговых платежей к получению приходится на 10 крупнейших лизингодателей.

Пристегнуть ремни

По мнению RAEX («Эксперт РА»), в 2015 году рынок ждёт продолжения роста концентрации. Госкомпании будут наращивать свои доли, а дочерние компании частных банков, вынужденные сокращать издержки на поддержание аффилированных структур, станут проводить реорганизацию путём слияния связанных юридических лиц или продажи портфелей. В результате, по нашей оценке, доля госкомпаний в сумме новых договоров лизинга в 2015 году может превысить 50%.

Перспективы лизинговой отрасли в 2015 году будут сильно зависеть от финансового состояния крупнейших лизингополучателей, концентрация на которых у компаний достаточно высока (сумма платежей к получению, приходящаяся на 10 крупнейших клиентов на начало текущего года составила в среднем по рынку не менее 60%). «В 2015 году ожидается большое количество дефолтов компаний-лизингополучателей. Поэтому крайне важно организовать оперативное изъятие техники и её последующую реализацию. Это позволит получить средства, необходимые для погашения кредитов», — отмечает Владимир ДОБРОВОЛЬСКИЙ, заместитель генерального директора ГТЛК.Лизингодатели, столкнувшиеся с нехваткой ликвидности, будут вынуждены уходить с рынка в текущем году.

Согласно негативному варианту прогноза RAEX («Эксперт РА»), новый бизнес составит в 2015 году около 540 миллиардов рублей. Данный сценарий учитывает сокращение железнодорожной и авиатехники на 45 и 42% соответственно. Сегмент-лидер прошлого года — автолизинг — продемонстрирует нулевые темпы прироста. Прочие сегменты рынка сократятся на 16%. Реализация данного прогноза наиболее вероятна в случае снижения ВВП России в 2015 году на 1–3%, при этом, по ожиданиям агентства, волатильность курса рубля будет в пределах 60–65 рублей за доллар, а ключевая ставка ЦБ РФ составит порядка 13% из-за высокой инфляции (не менее 13–15%). RAEX («Эксперт РА») рассматривает пессимистичный прогноз как базовый.

Позитивный прогноз подразумевает сокращение объёма нового бизнеса на 10%, при этом он составит не менее 610 миллиардов рублей. В этом случае предполагается сокращение сегмента железнодорожной техники на 30%, авиализинга — на 20%, прочих сегментов — суммарно на 8%. Рост автолизинга может составить не менее 5%. Реализация позитивного прогноза, по мнению агентства, возможна при незначительном падении реального ВВП (не более 1%), укреплении рубля до отметки 55 за доллар, снижении инфляции со второго полугодия до 10–12% и, как следствие, понижении ключевой ставки Банком России ниже 13%.