Finversia-TV

Finversia-TV

Допинг для ипотеки A− A= A+

Правительство намерено поддержать ипотеку. Про деньги — 20 миллиардов рублей на субсидирование процентных ставок — вроде договорились. Про механизм их использования — нет.

Предполагалось, что детали механизма поддержки станут известны 20 февраля — к этому сроку Минстрой должен был подготовить проект соответствующего постановления правительства. Озвучивалась идея создания специализированн

Основные же цифровые параметры поддержки ипотечного рынка были озвучены на совещании правительства 2 февраля. Так, за счёт изменений в федеральной целевой программе «Жилище» предписано изыскать, во-первых, 4,5 миллиарда рублей на докапитализацию АИЖК, с тем чтобы агентство имело возможность оказывать помощь некоторым заёмщикам, попавшим в тяжёлое положение, во-вторых, ещё 9 миллиардов на субсидирование процентных ставок по вновь выдаваемым ипотечным кредитам. В-третьих, Минфину, Минстрою и Минэкономики поручено изыскать где-то ещё 11 миллиардов рублей также для субсидирования ставок, чтобы общий объём средств для этой цели составил 20 миллиардов. Изначально задумывалась возможность снижения ставки для конечного заёмщика до 12%. В итоге вроде насчитали 13%.

Осталось уточнить «мелочи» — кто, кого, на какой стадии и по каким основаниям будет субсидировать (известно только, что речь о первичном рынке жилья экономкласса).

Вообще, похоже, предлагаемые меры нацелены на поддержание собственно ипотеки лишь отражённым светом, вторично. В антикризисном плане в графе «Ожидаемый результат» напротив позиций «Расширение стимулирования кредитования строительства жилья…» и «Осуществление мероприятий, предполагающих: выдачу социальных ипотечных кредитов… реализацию программы помощи заёмщикам, оказавшимся в сложной финансовой ситуации…» (пункты 39 и 40) в первых строках значится «поддержка строительства жилья» и уже ниже — «сохранение жилья для ипотечных заёмщиков».

То есть власти в первую очередь волнуют масштабы строительства и лишь косвенно — судьба заёмщиков и рынка ипотеки. Но поскольку одно без другого не может существовать: строительство бессмысленно без покупателей жилья, а покупка в ряде случаев подразумевает привлечение ипотеки (по итогам 2014 года в среднем около 40% новостроек, а по некоторым объектам и до 80%, возводились с помощью ипотеки), то придётся позаботиться и о последней. А следовательно, в круг государственной опеки попадают и банки, и заёмщики.

Заёмщики потенциальные

Интересующие власть заёмщики — скорее потенциальные, чем актуальные. Это видно из сопоставления цифр: 20 миллиардов рублей — на субсидирование ставок новым заёмщикам и 4,5 миллиарда — на помощь тем, кто уже влип.

Превратить потенциальных заёмщиков в действующих — без допинга пока нереально. Установившиеся после повышения ключевого индикатора ставки по ипотечным кредитам, на уровне 17–20% (есть и откровенно маргинальные варианты в 25% и выше), по сути — запретительные. Граждане из тех, кто в своём уме, не рвутся брать под такой процент, и банки захлопнули окошко кассы. Ещё в декабре стало известно о массовых отказах (до 80%) в выдаче ипотечных кредитов даже по уже одобренным договорам. После благодушного периода последних полутора–двух лет большинство банков ужесточили требования к заёмщикам — начали настаивать на исключительно официальном подтверждении дохода по форме 2НДФЛ и подняли планку первоначального взноса с 10–20 до 30%.

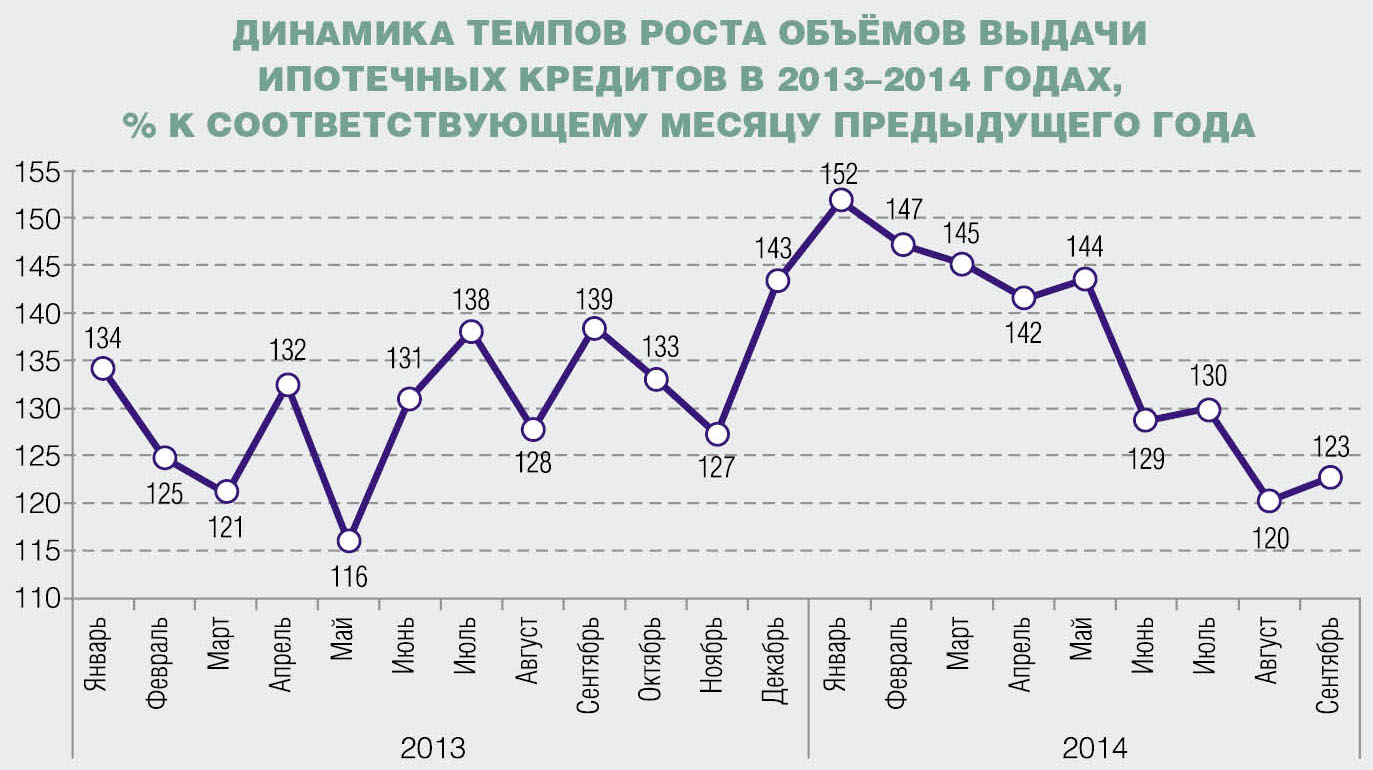

Статистика о том, какие жертвы и разрушения понёс ипотечный рынок в декабре–феврале, ещё не подоспела. Но вот данные АИЖК за «благополучный» ноябрь 2014 года: месячные темпы прироста снизились до 8% (для сравнения: в январе того же года они составили 52%).

Насколько бодрящим окажется предлагаемый правительством допинг (пока, правда, виртуальный)? Чиновники подсчитали, что выделяемых 20 миллиардов хватит на то, чтобы субсидировать 330 тысяч кредитов на общую сумму 400–500 миллиардов рублей. Для сравнения: за 2014 год, по данным АИЖК, было выдано более одного миллиона кредитов на сумму 1,76 триллиона рублей. То есть стимулирующие меры способны «закрыть» примерно четверть нынешнего объёма рынка. Впрочем, строители и этому рады.

Со своей стороны, АИЖК запускает две стимулирующие программы. Одна из них — наём с правом выкупа. Вторая — так называемая социальная ипотека, рассчитанная на уязвимые слои населения: многодетные семьи, бюджетников, безнадёжных очередников. Она предполагает 30-летний кредит по ставке ниже рыночной (12,84%) при первоначальном взносе 10%. Одно из ключевых условий кредита: ставка останется неизменной в течение всего срока выплаты. (Притом что собственные ставки рефинансирования банков агентство в ближайшее время намерено пересматривать ежемесячно.) То есть, если Банку России удастся к 2017 году сбить инфляцию до 5%, как он рассчитывает, ставка по такому льготному кредиту станет грабительской.

Заёмщики актуальные

Если у потенциальных заёмщиков есть выбор: ввязываться в ипотеку или нет, то у действующих заёмщиков выбора нет — лямку предстоит тянуть.

Катастрофичнее всего сложилась ситуация для заёмщиков в валюте — их долг вырос практически вдвое. Некоторые эксперты отмахиваются от проблемы: мол, и немного таких пострадавших (по статистике — 3,9% от всего объёма задолженности по ипотеке), и проблема-то исключительно столичная — Москва да Питер, и вообще думать надо было о возможных рисках. Но кто вправе упрекнуть заёмщика в желании снизить долговую нагрузку (а валютный кредит позволял уменьшить её на 10–20%)? И вообще по-хорошему обвальную девальвацию следовало бы квалифицировать для таких должников как форс-мажор со всеми вытекающими последствиями для дальнейшего обслуживания долга: они принимали на себя валютные обязательства, исходя из официальных прогнозов развития экономики, а воплотившийся в итоге сценарий правительство не представляло даже в начале декабря прошлого года.

В порыве сочувствия таким заёмщикам депутаты предложили подготовить отдельный закон для разруливания ситуации. Так и не сподобились. Порекомендовали в итоге банкам и заёмщикам заключать двусторонние мировые соглашения.

В конце января Банк России разослал письмо, в котором рекомендовал банкам, по аналогии с кризисом 2008–2009 годов, переоформить валютные кредиты в рублёвые по льготному курсу, зафиксированному на 1 октября 2014 года: тогда доллар стоил 39,38 рубля, евро — 49,98. Но письмо это носит исключительно рекомендательный характер.

В феврале прозвучала ещё одна депутатская инициатива: объявить мораторий на взыскание задолженности по валютной ипотеке до даты некоего абстрактного «решения вопроса». Почему-то назывался март, когда, как представляется инициаторам, правительство разработает некие меры поддержки ипотечных заёмщиков. Думается, под «мерами» подразумевались те самые 4,5 миллиарда рублей, которые обещано выделить АИЖК. Механизм отбора нуждающихся в помощи пока, естественно, не известен, но, судя по одному из непрограммных высказываний главы АИЖК, агентство будет нацелено на разрешение ситуации по кредитам, номинированным в рублях. Между тем, по прогнозу Всероссийского движения валютных заёмщиков, к марту доля должников, не способных вносить полную сумму ежемесячных платежей, может составить 45%.

Можно с уверенностью предположить, что и рублевым заёмщикам несладко. Официальная статистика фиксирует поголовное снижение доходов, рост безработицы. И всё это — с перспективой прогресса. Поэтому насущно необходимо, чтобы постановление правительства, предписывающее докапитализацию АИЖК, а также регламент поддержки нуждающихся, увидели свет как можно быстрее.

Понятно, что помочь всем попавшим в сложную ситуацию государство не в состоянии. Однако адекватность предлагаемой поддержки есть с чем сравнить. Сейчас, напомним, речь о 4,5 миллиарда рублей. А вот созданная в прошлый кризис для аналогичных целей дочерняя структура АИЖК — АИРЖК за 2009–2010 годы потратила на реструктуризацию проблемных ипотечных кредитов 11,7 миллиарда рублей. Притом что ипотечный рынок в те годы был гораздо скромнее, чем сейчас: объём выданных кредитов составлял в 2008 году, на момент начала кризиса, 656 миллиардов рублей против почти 1,8 триллиона в 2014-м.

Банки

Банкам поддержка нужна по трём обстоятельствам. Во-первых, это огромный кусок бизнеса, который они могут потерять. При общем объёме потребительского кредитования за прошлый год в 11,3 триллиона рублей ипотечные почти 1,8 триллиона — это одна шестая часть всей розницы. Причём самая благополучная её часть — долгосрочная, предсказуемая, дисциплинированн

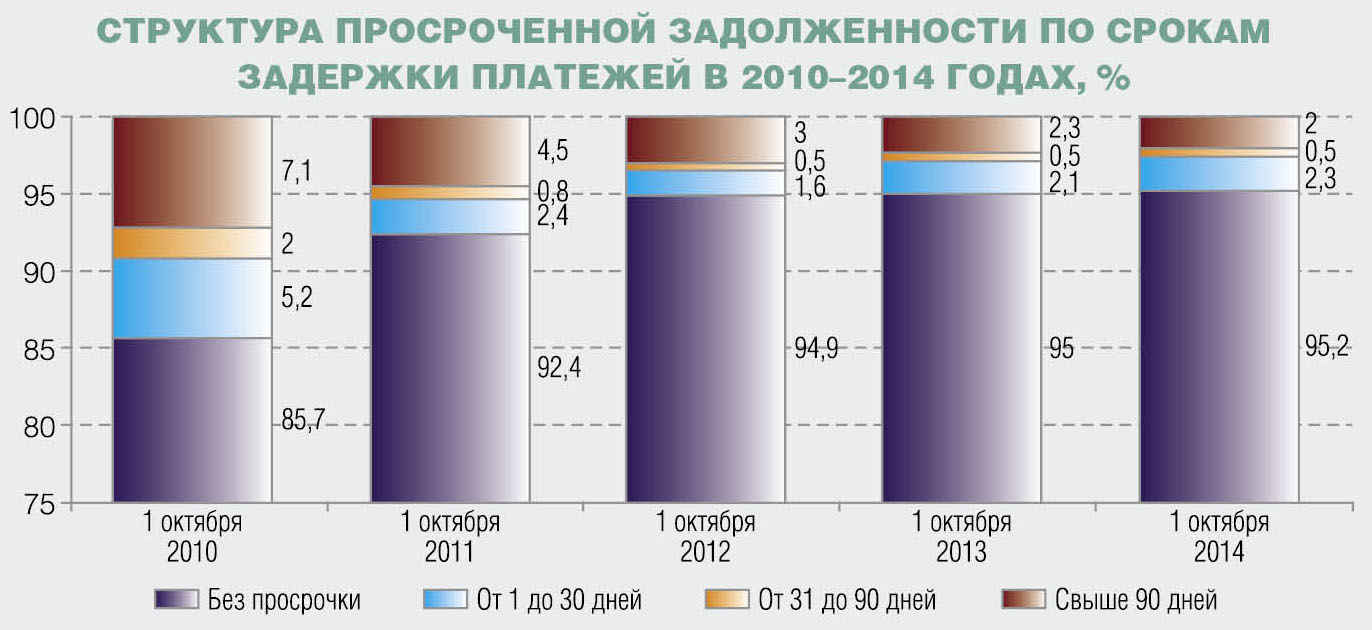

Оговоримся: возможно, бывшая самая благополучная. И это обстоятельство «во-вторых». По данным АИЖК, за 11 месяцев 2014 года в абсолютном выражении объём проблемных кредитов вырос на 33%. Если бы выдача ипотечных кредитов продолжалась в прежней или близкой к ней динамике, то удельный вес просрочки «размывался» бы в портфелях, продолжая оставаться малой относительной величиной. В случае же сворачивания ипотечного кредитования просрочка перестанет быть характеристикой, близкой к арифметической погрешности, и начнёт чувствительно «портить» портфели. Банкам просто необходим «план по валу».

В-третьих, ипотека – это возможность относительно недорогого рефинансирования. Так, за прошлый год АИЖК рефинансировало ипотечных закладных на 51,14 миллиарда рублей по средневзвешенной ставке 10,7% (при средней банковской ставке по ипотечному кредиту 12,4%). За год было осуществлено 26 выпусков облигаций с ипотечным покрытием на 230,8 миллиарда рублей. Вклад АИЖК в рефинансирование банковской ипотеки тем более ценен, что агентство в основном работает с региональными институтами.

От функции рефинансирования агентство не отказывается и в 2015 году. Правда, оговаривает право ежемесячного пересмотра ставки. В феврале она установлена на уровне 15,9% — это немало, но при действующей ключевой ставке дешевле денег и не найти.

Прогноз

Оптимисты, в числе которых министр строительства Михаил МЕНЬ, ожидают, что система поддержки ипотеки заработает в полную силу уже в марте–апреле. Если, конечно, до этого срока чиновники разберутся, кто за что и в каком объёме отвечает, а также определят, кому и по каким правилам будет оказываться содействие.

Но, напомним и уточним, объём ожидаемой государственной поддержки способен оказать реанимационную помощь в размере примерно четверти от сформировавшегос

Марина ТАЛЬСКАЯ