Finversia-TV

Finversia-TV

Российские банки: финансовые итоги 9 месяцев 2022 года A− A= A+

Кредитование восстанавливается на госпрограммах. Приток вкладов сменился оттоком. Процентные ставки вернулись к уровню начала года. Финотчетность банков останется непубличной до 2023 года. Банки временно не оценивают активы по их реальной стоимости. Хорошие перспективы имеют банки, сделавшие упор на работу с малым и средним бизнесом. Клиенты недовольны тем, как банки проводят девалютизацию балансов. Разбор проблемных кредитов продолжается.

Начало 2022 года для банковского сектора было вполне успешным. Однако после начала военной операции на Украине произошло снижение курса рубля и стоимости акций российских компаний, золотовалютные резервы Банка России были частично заморожены, а в отношении крупнейших банков были введены международные санкции. Все это не могло не сказаться на ситуации в банковском секторе страны.

Банк России для стабилизации ситуации 28 февраля поднял ключевую ставку с 9,5% до 20% годовых и ввел ограничения на операции граждан и компаний с инвалютой, а также предоставил банкам дополнительную ликвидность и дал возможность временно не оценивать активы по их текущей стоимости. После стабилизации ситуации в банковском секторе Банк России перешел к снижению ставки и постепенному ослаблению ограничительных мер. Вслед за снижением ключевой ставки в 3 квартале 2022 года до 7,5% годовых снижались ставки по кредитам и банковским вкладам.

Для ограничения санкционных рисков Банк России разрешил российским банкам не публиковать финансовую отчетность по российским стандартам. Топ-менеджеры Банка России обещают, что основные формы финансовой отчетности банков – баланс, отчет о прибыли, движении капитала и денежных средств станут вновь доступны только в 2023 году. Поэтому в данном обзоре мы можем привести лишь сводные цифры по итогам работы всего банковского сектора страны за 9 месяцев 2022 года, а также назвать наиболее важные тенденции.

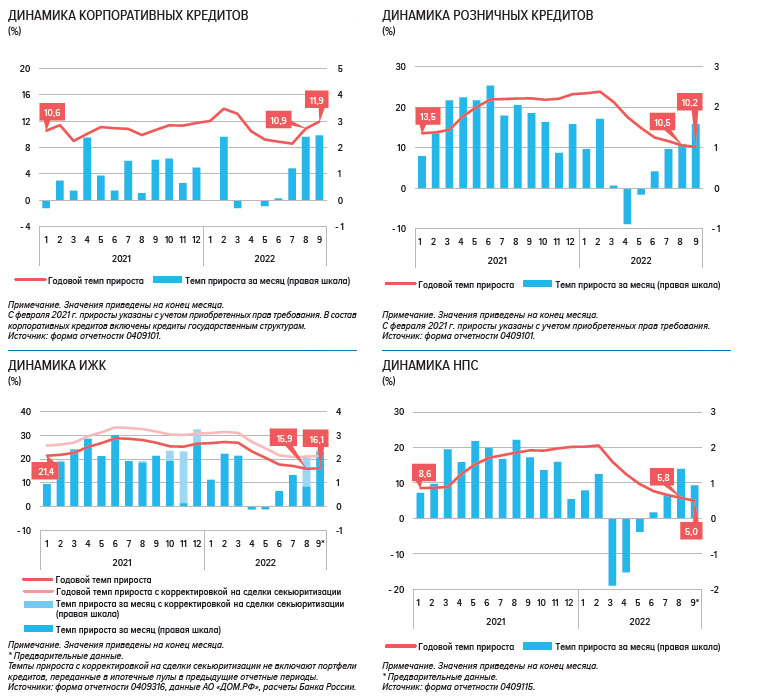

Согласно данным Банка России, за 9 месяцев 2022 года объем кредитов физлицам вырос на 5,8% и составил 26,5 трлн. рублей. Ипотека была важным драйвером роста розничного кредитного портфеля в первом полугодии из-за популярности ипотечных программ с господдержкой. После снижения процентных ставок в 3 квартале активно развивалась и выдача кредитов на покупку жилья на вторичном рынке. Однако до сих пор рынок кредитования первичного жилья практически полностью формируется льготными кредитными программами, из которых наибольшей популярностью пользуется программа «льготная ипотека» под 7% годовых. В итоге портфель ипотечных кредитов вырос за 9 месяцев 2022 года на 10,8%.

Портфель автокредитов сократился за 9 месяцев 2022 года на 3,7% из-за роста процентных ставок в первом полугодии, дефицита автомашин и скачка цен на имеющиеся у дилеров модели. Портфель потребкредитов с начала года вырос всего на 1,4%. Пик спада объемов необеспеченного потребительского кредитования пришелся на март, восстановление выдач потребкредитов началось только в июне.

По мнению Банка России, качество розничного кредитного портфеля пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Для заемщиков, оказавшихся в трудном финансовом положении, действуют государственная программа кредитных каникул и собственные программы банков по реструктуризации кредитов.

Объем кредитов юрлицам за 9 месяцев 2022 года вырос на 8,1% и составил 54,2 трлн. рублей. После пика выдач кредитов в феврале месяце спад в выдачах продолжался до июня, а в 3 квартале банки активно наращивали корпоративное кредитование. При этом основной прирост кредитного портфеля происходит за счет кредитов в рублях. У большинства банков сохраняется тенденция к девалютизации корпоративного кредитного портфеля, в том числе за счет конвертации валютных кредитов в рублевые.

На графиках ниже показана динамика корпоративных и розничных кредитов, а также динамика ипотечного кредитования (ИЖК) и необеспеченных потребительских ссуд (НПС).

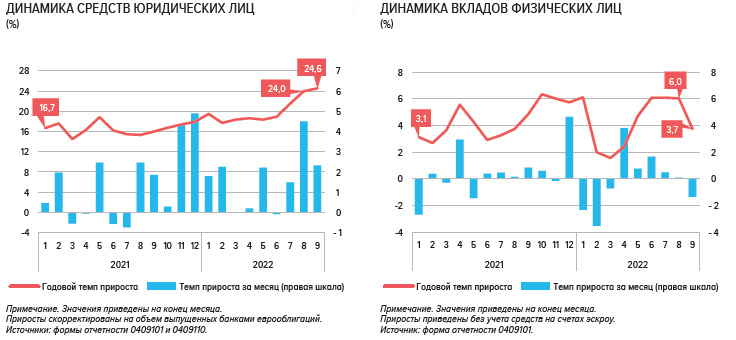

Средства физлиц в банках за 9 месяцев 2022 года снизились на 1,3% до 33,1 трлн. рублей без учета остатков на счетах эскроу. Традиционный отток вкладов после новогодних каникул продолжился масштабным оттоком в феврале месяце. В марте после подъема ставок по вкладам и введения ограничений с 9 марта на снятие вкладов в инвалюте ситуация стабилизировалась, а в апреле произошел приток вкладов, оформленных по высоким процентным ставкам. Однако в этот раз банки учли опыт кризиса 2008 года, и открывали по высоким ставкам только краткосрочные вклады. После снижения в 3 квартале ставок по вкладам приток вкладов остановился. За это время средняя максимальная ставка по вкладам снизилась на 13 п.п. до 6,5% годовых. А в сентябре произошел отток вкладов из-за увеличения количества уехавших из страны людей, которые брали с собой наличные деньги. В результате банки уже в начале октября начали поднимать ставки по вкладам, чтобы остановить отток средств.

Совокупный объем депозитов и средств организаций на счетах за 9 месяцев 2022 года возрос на 13,5% до 40,8 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары. Приток средств юрлиц в банки компенсировал отток средств со счетов частных лиц.

Размер прибыли в целом по банковской системе Банк России оперативно не публикует с февраля 2022 года. Однако при возможности банков не переоценивать кредитные портфели и вложения в ценные бумаги по их реальной стоимости до конца 2022 года «бумажная» прибыль некоторых банков может иметь весьма отдаленное отношение к реальности.

Так как финансовая отчетность банков пока непублична, немалый интерес представляет исследование агентства «ЭкспертРА», основанное на изучении финансовой отчетности 129 банков за 1 полугодие 2022 года, имеющих рейтинги агентства. Аналитики агентства делают заключение, что влияние кризиса на балансовое качество кредитных портфелей банков пока завуалировано за счет предоставленных Банком России антикризисных льгот. Качество кредитных портфелей на балансах банков по-прежнему хорошее.

Наиболее устойчивыми к кризису оказались банки, бизнес-модель которых была ориентирована на работу с малым и средним бизнесом. Расчетно-инвестиционные банки в среднем также были менее восприимчивы к внешним шокам, поскольку из-за специфики своей деятельности имеют значительные запасы ликвидности и капитала. Ипотечные банки меньше прочих подвержены ухудшению качества активов за счет обеспеченности портфеля, также они имеют захеджированный льготной ипотекой процентный риск. Уязвимыми в текущем кризисе оказались кредитные организации, специализирующиеся на необеспеченной рознице и автокредитах. А самые уязвимые к воздействию кризиса банки – те, которые работали с крупным бизнесом.

Попадание большей части крупнейших банков в санкционные списки сделало невозможным проведение международных расчетов и ослабило позиции по другим направлениям. В ответ на эти события часть клиентов крупнейших банков стали переводить часть оборотов в менее крупные банки, что нашло отражение в снижении доли банков топ-15 в активах банковской системы. Речь идет о банках, которые занимают места с 16 по 100 в рейтинге по активам. При этом положение банков за пределами первой сотни по активам в основном не улучшилось. Хороший шанс усилить свои позиции на рынке имеют крупные региональные банки и банки, обслуживающие обороты крупнейших российских маркетплейсов. По мнению экспертов агентства, точкой роста для рынка может стать развитие работы с малым и средним бизнесом вследствие усиления процессов по импортозамещению и противодействию санкционному режиму.

Пока не было объявлено о необходимости масштабных государственных программ поддержки банковского сектора. Но глава Банка России Эльвира Набиуллина все же считает, что может потребоваться докапитализация отдельных банков своими собственниками. Например, государство уже увеличило капитал Газпромбанка на 50 млрд. рублей. Рассматриваются и варианты объединения нескольких банков с государственным участием для оптимизации затрат на содержание сети отделений. Банк России сейчас прорабатывает десятилетнюю рассрочку для банков по созданию резервов под замороженные активы.

По сообщению Банка России, совокупный убыток банков за 1 полугодие составил 1,5 трлн. рублей. Запас капитала банковской системы на 1 января 2022 года оценивался Банком России в 6,1 трлн. рублей или 9% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако с учетом реализации заложенного имущества банкам списывать придется гораздо меньшую сумму. При этом чиновники регулятора неоднократно заявляли, что в банковской системе запас капитала распределен между банками очень неравномерно, значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

Можно выделить еще несколько важных для банковского сектора событий 3 квартала 2022 года.

Требование Банка России о снижении доли валютных операций банками из-за санкционных рисков привело к тому, что банки стали серьезно ухудшать условия хранения средств клиентов в валютах недружественных стран. Все больше банков вводят комиссии за хранение валютных средств на счетах физлиц, а ставки по вкладам юрлиц в инвалюте было законодательно разрешено делать отрицательными. Поведение отдельных банков в ходе такой экстренной и принудительной дедолларизации вызвало крайне отрицательную реакцию частных клиентов. В результате некоторые банки уже снизили объявленный размер комиссий.

Был принят закон о кредитных каникулах для участников специальной военной операции. Закон дает право получить отсрочку платежей по ипотеке или потребкредиту участникам военной операции и членам семей военнослужащих. Общие потери банков от списания долгов погибшим в боевых действиях эксперты оценивают в 1%-2% от чистой прибыли. Дискуссия о возможных вариантах компенсации банкам этих потерь государством пока продолжается.

Что касается перспектив развития банковского сектора на 4 квартал 2022 года, то основной задачей банкиров будет работа с проблемными заемщиками – как предприятиями, так и физлицами. Реальное качество кредитов должно выявиться в конце 2022 – начале 2023 года.