Finversia-TV

Finversia-TV

Долговой рынок: рост вопреки A− A= A+

Новых размещений корпоративного долга в первом полугодии 2025 года оказалось на 56% больше, чем в аналогичном периоде прошлого года – несмотря на высокую ключевую ставку. В агентстве АКРА считают, что даже при негативном сценарии в следующие два года рынок, всё-таки, выстоит.

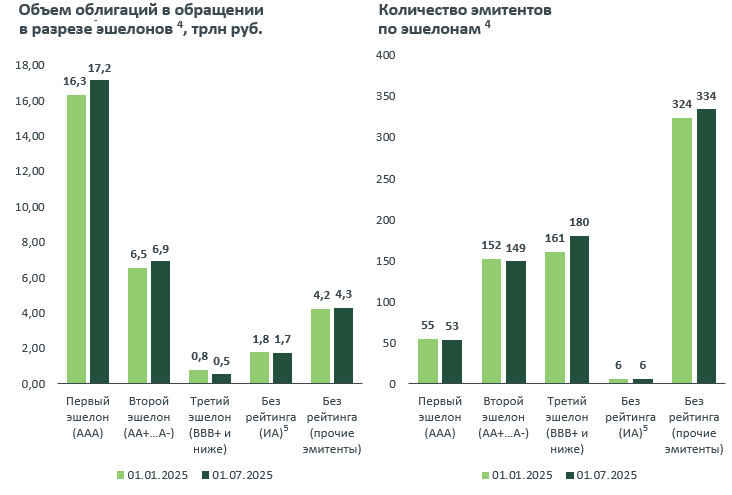

Впереди – первый эшелон

Основной прирост новых размещений пришёлся на первый эшелон – более, чем вдвое. Доля прироста второго эшелона составила четверть. Аналитики рейтингового агентства АКРА привели две причины столь позитивной динамике, которая удивила экспертов. Особенно на фоне высокой ключевой ставки.

Во-первых, корпорациям оказалось выгоднее рефинансировать облигации, чем занимать у банков. Во-вторых, ряд крупных корпораций пару лет назад отложили финансирование своих инвестиционных проектов, но, в условиях, когда ключевая ставка, очевидно, продолжит находиться на высоком уровне, далее было тянуть нельзя.

После того, как регулятор перешёл к удержанию ставки осенью прошлого года, доходности по всех эшелонах стали снижаться, но совсем незначительно.

Так, для первого эшелона доходность снизилась всего на 0,7 процентных пунктов. Столько же – для второго эшелона.

Ещё два года высокой ставки рынку не помеха

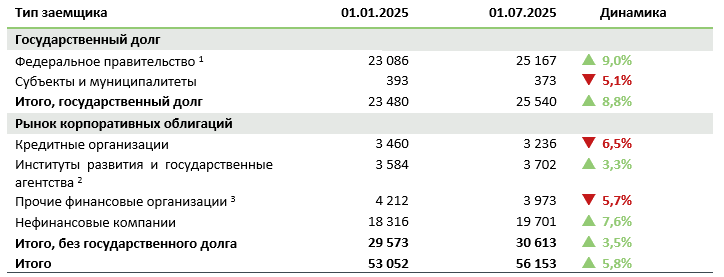

Однако с начала года объём новых размещений вырос не так много, как год назад. По итогам полугодия совокупный объём рынка рублях прибавил 5,8% в сравнении с началом года. В деньгах это 56,2 трлн. руб.

Чаще всего занимало государство (рост почти на 9%). Корпоративный сегмент показал прирост всего лишь на 3,5%.

АКРА не ожидает существенного изменения динамики в корпоративном облигационном сегменте во втором полугодии, учитывая предстоящие погашения, текущий дефицит ликвидности в банковском секторе и планы минфина России по новым заимствованиям. Возможно, оживление динамики случится, но только в среднесрочной перспективе, отметили в АКРА. Аналитики также ожидают повышение спроса со стороны частных инвесторов с учетом опережающего снижения доходностей по низкорисковым активам, в том числе, по банковским вкладам и коротким ОФЗ.

Вместе с тем, есть и негативные новости. Так, с начала года зафиксирован рост неисполненных обязательств по корпоративным облигациям – менее, чем на 0,5% от всего объёма. В масштабах всего долгового рынка уровень дефолтности остается низким, заключили аналитики агентства.

Аналитики АКРА подчеркнули также, что даже в случае реализации негативного сценария, который предполагает сохранение высоких ставок, они не ожидают существенного ухудшения возможностей нефинансовых компаний привлекать рефинансирование. А, следовательно, не ожидается и значительного роста дефолтов.

Структура облигационного рынка (по непогашенному номиналу), млрд. руб.

Структура рынка

Доля выпусков валютных облигаций снизилась до 19% (в первой половине 2024 года данная доля составляла 32%), несмотря на высокие ставки рублевых заимствований. Снижение аналитики объясняют прекращением биржевых торгов долларом и евро на Московской бирже. Кроме того, сокращение связано с относительно низкой активностью нефтегазовых компаний. Эта отрасль традиционно размещает займы в валюте.

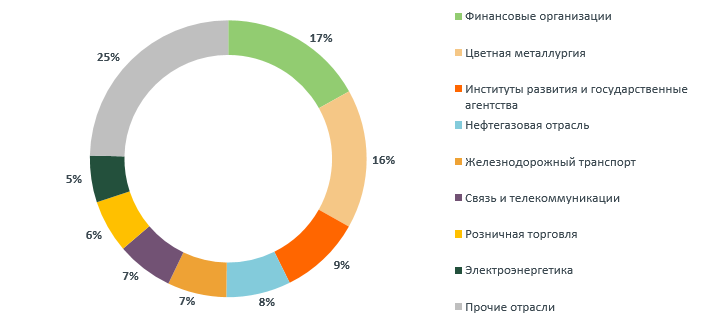

АКРА также отмечает существенное сокращение доли финансовых организаций в структуре новых размещений: с 40% в первой половине 2024 года до 17% за шесть месяцев 2025 года. При этом, на долю компаний отрасли цветной металлургии пришлось 16% новых размещений – всего 4% за шесть месяцев 2024 года. На институты развития и государственные агентства – 9% – против 1%. На железнодорожный транспорт – 7% – против 3%.

Отраслевое распределение новых эмитентов в первой половине 2025 года

В целом структура рынка выглядит следующим образом. 56% – облигации с рейтингом ААА. 23% – облигации второго эшелона. На сектор высокодоходных облигаций приходится 2%. 6% принадлежит сегменту облигаций ипотечных агентов, которые не имеют кредитных рейтингов. Еще 14% – прочие компании без кредитных рейтингов. Таким образом, совокупная доля эмитентов, не имеющих кредитных рейтингов, составляет около 20% объема рынка.