Finversia-TV

Finversia-TV

Факторинговые заморозки A− A= A+

Владимир ТЕТЕРИН

Владимир ТЕТЕРИН

«Эксперт РА»

Рынок факторинга по итогам 2014 года может замедлиться с 30 до 5%. Решающее влияние на его динамику окажут снижение риск-аппетитов факторов, «продуктовые» санкции и сохраняющаяся напряжённость с ликвидностью в банковском секторе.

Нарастание сложностей с рефинансированием кредитов привело к всплеску спроса на факторинг со стороны малого и среднего бизнеса. Однако, опасаясь роста «плохих» активов, факторы стали ужесточать требования к клиентам. К дополнительному снижению темпов прироста факторинговых сделок приведут введение эмбарго на часть импортной продовольственной продукции и сохранение напряжённой ситуации с ликвидностью в банковском секторе. В результате рынок по итогам 2014 года может замедлиться почти в 6 раз — до 5%.

Пока в плюсе

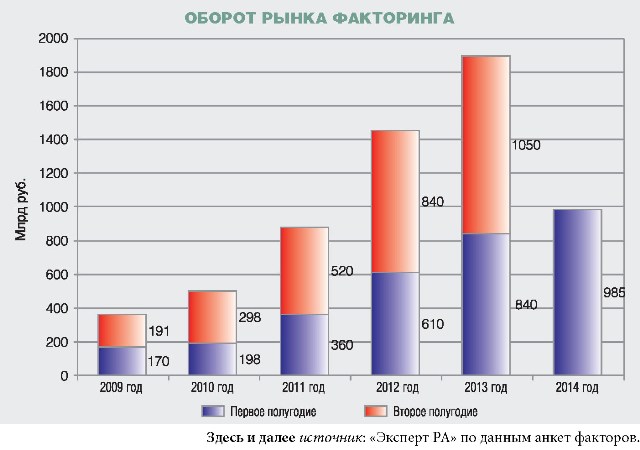

Совокупный оборот рынка факторинга по итогам первого полугодия 2014 года вплотную приблизился к отметке в 1 триллион рублей, составив около 985 миллиардов рублей. Темпы прироста относительно аналогичного периода прошлого года при этом снизились до 17% (38% в первом полугодии 2013-го). Нестабильная ситуация с ликвидностью в банковском секторе и нарастание негативных тенденций в макроэкономике (снижение оборотов в ряде торговых сегментов, ухудшениеплатёжеспособности контрагентов и т.п.) привели к тому, что клиенты из числа предприятий малого и среднего бизнеса стали всё чаще сталкиваться с проблемами при привлечении или рефинансировании кредитов. В результате ряд факторов, опрошенных «Экспертом РА», сообщил о всплеске спроса на факторинг во II квартале 2014 года. «Вопреки ожиданиям бизнес проявлял даже большую активность, нежели отмечалось раньше. В летний период, который не считается сезоном повышенного спроса, нам поступало очень большое количество заявок», — рассказывает Елена ГЛАДКИХ, генеральный директор ЗАО «Русская Факторинговая Компания».

Тем не менее к ускорению рынка это не привело: сказались как сжатие объёмов поставок отдельных крупных клиентов, что снизило их потребность в факторинге, так и адаптация моделей по управлению рисками рядом крупных факторов. «Мы серьёзно усилили внимание к уровню долговой нагрузки потенциальных клиентов и стали более консервативно оценивать их бизнес. Ряд отраслей, по которым ожидается сокращение платёжеспособного спроса (прежде всего, это продажа автомобилей и бытовой техники длительного пользования), мы поставили в режим ожидания», — комментирует Роман ОГОНЬКОВ, председатель правления Банка НФК.

В III квартале торможение рынка продолжилось: за девять месяцев его объём составил около 1,46 триллиона рублей, что соответствует приросту на 11% к аналогичному периоду 2013 года. Сжатие ликвидности, ужесточение процентной политики Банка России (только за первые восемь месяцев 2014 года ключевая ставка ЦБ РФ выросла на 2,5 п.п., а в ноябре — ещё на 1,5 п.п.) и ухудшение возможностей по привлечению иностранного фондирования российскими банками привели к росту стоимости пассивов для факторов. В результате многие игроки увеличили факторинговые комиссии как для малых и средних предприятий, так и для крупного бизнеса. «Мы стали свидетелями ухудшения ситуации с ликвидностью в банковском секторе и роста стоимости банковского фондирования. Как следствие, в рассматриваемом периоде мы отметили увеличение факторинговых ставок в пределах 1–3 п.п. во всех сегментах рынка», — отмечает Владимир ЕМЕЛЬЯНОВ, генеральный директор ООО «ПОЛИТЕКС».

Ожидания по росту факторинговых комиссий до конца года также отмечались большинством топ-менеджеров факторов в ходе опроса, проведённого «Экспертом РА» в конце мая 2014 года. Тогда 89% опрошенных сообщили о прогнозируемом увеличении ставок для МСБ, при этом 59% ожидали роста стоимости факторинга в этом сегменте более чем на 2 п.п. В отношении ставок в сегменте «Замена кредиту»/«Make-up» (и поставщик, и дебитор — крупный бизнес) участники опроса также были единодушны: ставки до конца года вырастут в пределах 1 п.п. (за этот вариант проголосовали 48% опрошенных) или даже сильнее (43%).

МСБ на вырост

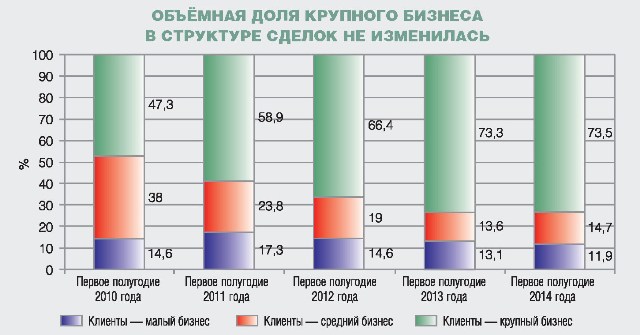

В первом полугодии 2014 года факторы демонстрировали разнонаправленные тенденции: часть нарастила объём сделок с крупными предприятиями (среди таких факторов, например, ОАО «Промсвязьбанк» и ЗАО «ЮниКредит Банк»), а некоторые ощутимо увеличили обороты в сегменте среднего бизнеса (в их числе ОАО «Альфа-Банк», ОАО АКБ «Металлинвестбанк», ГПБ (ОАО) / ООО «ГПБ-факторинг»). В результате, в отличие от нескольких предыдущих лет, объёмная доля крупного бизнеса практически не изменилась. При этом обороты по сделкам со средним бизнесом в относительном выражении прибавили порядка 1 п.п. Росту доли сегмента факторинга для среднего бизнеса также способствовали показатели ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», у которого на такие предприятия пришлось около 31% совокупных оборотов.

Тройка лидеров рэнкинга крупнейших факторов при этом осталась неизменной. Самые высокие темпы прироста объёма уступленных денежных требований из числа Топ-15 показали ООО «ГПБ-факторинг» / ГПБ (ОАО) (+75,1%), ОАО «ТКБ» (+54,5%) и ОАО «Банк «ФК Открытие», бывший «НОМОС-БАНК» (+51,2%). «ГПБ-факторинг» при этом поднялся в рэнкинге сразу на три позиции и вошёл в десятку крупнейших факторов. Снижение объёмов уступленных денежных требований показали Группа компаний НФК, Сетелем Банк, МОСКОВСКИЙ КРЕДИТНЫЙ БАНК, ООО «ПОЛИТЕКС», «Русская Факторинговая Компания», «Центр-Лизинг» и АКБ «ЦентроКредит».

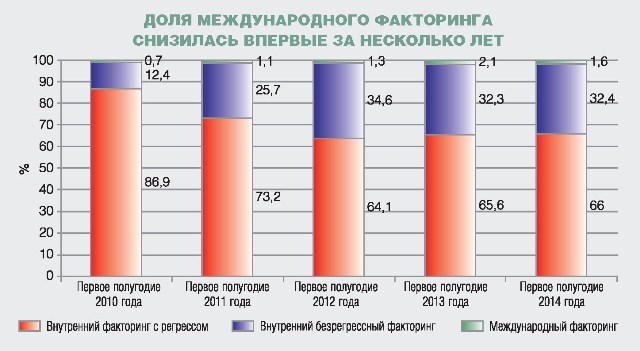

Всплеск заявок на безрегрессный факторинг факторы отметили ещё во II квартале 2014 года, однако это не привело к росту доли безрегресса — она стабилизировалась на уровне порядка 32% совокупного оборота рынка. Впервые за четыре года было отмечено снижение доли международного факторинга, сопровождавшееся падением оборотов лидера сегмента — Промсвязьбанка — с 9,1 миллиарда рублей до 5,7 миллиарда. «На международном факторинге негативно отразились санкции Запада. Объёмы сегмента за первые шесть месяцев 2014 года существенно снизились, и мы ожидаем их дальнейшего сокращения», — рассказывает Виктор НОСОВ, вице-президент, управляющий директор по факторингу ОАО «Промсвязьбанк». Напротив, число факторов, предоставивших услугу реверсивного факторинга, растёт: в первом полугодии 2014 года их количество увеличилось до 10 (за аналогичный период прошлого года — восемь).

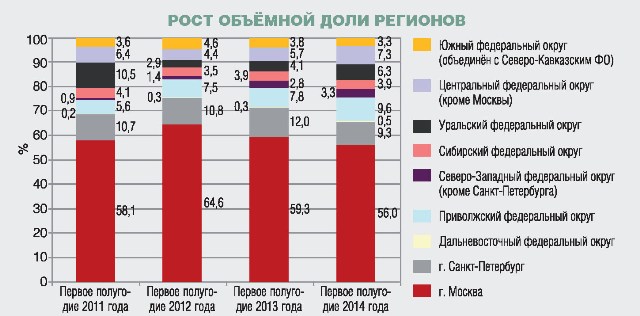

Доля региональных сделок российских факторов растёт уже второй год подряд. Так, согласно данным, предоставленным факторами, формирующими порядка 85% совокупного оборота рынка, в первом полугодии 2014 года ощутимо увеличились доли Приволжского ФО (с 7,8 до 9,6%), Уральского ФО (с 4,1 до 6,3%) и Центрального ФО без учёта Москвы (с 5,7 до 7,3%). Доли сделок в Москве и Санкт-Петербурге сократились на 3,3 и 2,7 п.п. соответственно. Сокращается и доля рынка, приходящаяся на торговый сегмент. В первом полугодии 2014 года она составила 53,5% совокупного оборота (56,6% за первое полугодие 2013 года). Как и годом ранее, небольшой рост в абсолютном и в относительном выражении показали сфера оказания услуг, строительная и сельскохозяйственная отрасли.

Взять рубеж

Во втором полугодии темпы прироста рынка продолжат снижаться по сравнению с данными годовой давности. Причинами этому будут как дальнейшее ужесточение методик по управлению рисками рядом крупных факторов, так и снижение оборотов и потребительского спроса на продукцию в отдельных сегментах торговли. Введение Россией «продуктовых» санкций приведёт к частичной переориентации предприятий, «заточенных» на импорт, на внутренний рынок. В соответствии с некоторыми оценками по ряду попавших под санкции товарных позиций доля импортных поставок достаточно существенна и колеблется от 15 до 30%. Как следствие, обороты торговых сетей в течение нескольких месяцев могут быть ниже характерных для сезона. На фоне сохраняющегося дефицита ликвидности в банковском секторе и снижения риск-аппетитов банков проблемы компаний с рефинансированием кредитов будут нарастать, что негативно отразится на качестве факторинговых портфелей. «По моим оценкам, восемь из десяти прецедентов несвоевременного выполнения обязательств связаны именно со сложностями при рефинансировании кредитов», — делится Роман ОГОНЬКОВ.

Положительно на уровне рисков скажутся усилия, предпринимаемые государством для более широкого внедрения современных технологий в предпринимательскую деятельность. Так, в 2014 году введены универсальные передаточные документы, появилась у предпринимателей и возможность подавать налоговую декларацию в электронном виде. «Для нас внедрение подобных технологий не только позволяет сделать факторинговое обслуживание проще и перевести его полностью в электронный вид, но и в значительной мере повышает прозрачность процессов, то есть помогает минимизировать риск мошенничества», — рассказывает Виктор ВЕРНОВ, генеральный директор ФК «Лайф».

Динамика безрегрессного факторинга по итогам 2014 года будет зависеть от внутренних риск-политик лидеров данного сегмента. Если их подходы подвергнутся существенной корректировке, доля безрегресса снизится в пределах 2–3 п.п. до 29–30%. В противном случае она существенно не изменится и составит 32–33%. Доля трансграничных сделок составит не более 1,5–2%, поскольку высока вероятность дальнейшего нарастания геополитической напряжённости, что ограничивает потенциал данного сегмента.

С учётом усиления санкций со стороны США и ЕС мы ожидаем ускорения оттока капитала в IV квартале, что негативно скажется на темпах прироста ВВП. Оптимистичный прогноз развития рынка предполагает прирост реального ВВП на 0,5% до конца 2014 года и ослабление напряжённости с ликвидностью в банковском секторе. При реализации данного сценария объём факторинговых сделок вырастет на 15% и составит 2,2 триллиона рублей. В случае снижения темпов прироста реального ВВП по итогам года до нуля или ниже и сохранения сложностей с рефинансированием долгов у малых и средних компаний прирост, по оценкам «Эксперта РА», составит не более 5%, а объём рынка вырастет до 2 триллионов рублей.