Finversia-TV

Finversia-TV

Инерция экономику больше не катит A− A= A+

Модель роста экономики за счёт потребительского спроса себя исчерпала. Контуры новой модели пока не просматриваются. Правительство констатировало стагнацию, но внятных программ, как её преодолевать, не сформулировало. Некоторые идеи по «вытягиванию бегемота из болота» всё же есть. Время вырабатывать план действий и воплощать его.

Модель роста экономики за счёт потребительского спроса себя исчерпала. Контуры новой модели пока не просматриваются. Правительство констатировало стагнацию, но внятных программ, как её преодолевать, не сформулировало. Некоторые идеи по «вытягиванию бегемота из болота» всё же есть. Время вырабатывать план действий и воплощать его.

Ситуация парадоксальная: при достаточно высоких ценах на нефть и вполне приличном бюджете российская экономика многие месяцы замедляла свой рост, пока не ушла в стагнацию. Устойчивый тренд на снижение всех показателей реального сектора прослеживается с середины 2012-го. Ещё в начале зимы того года темпы роста сохраняли уровень посткризисной коррекции — около 4% в годовом исчислении, а к осени упали до 2,5%. И дальше только «съезжали».

Подсчитываем потери

Экономические «достижения» года прошлого и начала нынешнего удручают. Рост промышленности в 2013 году практически прекратился: он превысил аналогичный показатель 2012 года на символические 0,3%. А объём инвестиций в основной капитал показал такое же мизерное значение (0,3%), но с уже с «честным» знаком минус. Настораживающим является снижение такого показателя, как производство и распределение электроэнергии, газа и горячей воды: оно оказалось на 1,8% ниже предкризисного уровня. Это свидетельство, в первую очередь, замедления деловой активности в экономике.

Сальдированный финансовый результат деятельности предприятий за три первых квартала 2013 года составил 5,2 триллиона рублей. Номинально за год он ухудшился на 17% (за аналогичный период 2012-го показатель составлял 6,2 триллиона), в реальном выражении, с учётом инфляции — на 20–22%, подсчитали в Центре стратегических исследований Института экономической политики им. Е.Т. Гайдара.

Сократился рост потребления — и вследствие замедления темпов роста реальных доходов населения, и вследствие вынужденности рефинансировать полученные кредиты. Как результат — существенно упали и обороты розничной торговли. Вот динамка, выявленная специалистами гайдаровского института: в докризисный период (2005–2008) среднегодовой прирост оборотов розничной торговли составлял 14,2%, в посткризисный (2010–2012) — 6,6%, а в 2013 году составил всего 3,9%.

Первая статистика текущего года надежд на неожиданный разворот экономики также не оставляет: в промышленности в январе зафиксировано снижение выпуска. Устранив сезонность, ЦМАКП представил результат: объём производства по сравнению с декабрём 2013 года снизился на 1%. Специалисты Центра утешают: «Говорить о переходе от стагнации к спаду — преждевременно», — поскольку январская статистика всегда не показательна — слишком много выходных дней. Но даже с такой ремаркой ясно: жизненные силы экономики близки к исчерпанию.

Январские показатели оттока капитала — $17 миллиардов — «съели» почти половину квартальной «нормы» (по расчётам монетарных властей это должно было составить около 35 миллиардов). Слабеет национальная валюта. С каким временным лагом и с какой отмашкой девальвация скажется на потребительских ценах, специалистам пока не ясно. Если рубль продолжит слабеть ещё три–шесть месяцев, то, по мнению Банка России, изложенному в обновлённом докладе о денежно-кредитной политике, это станет одним из основных рисков как для инфляции, так и для экономического роста, поскольку «будет способствовать консервации структуры экономики и снижать потенциал её модернизации и диверсификации».

В обновлённом, представленном в феврале докладе по денежно-кредитной политике Банк России понизил свой прогноз экономического развития страны с 2 до 1,5–1,8%, из которых 0,3% рассчитывают получить в качестве эффекта от сочинской Олимпиады. Даже до 2%-ного роста нашей экономике в текущем году не «допрыгнуть», хотя ещё пару лет назад эксперты воротили нос от прогнозов роста в 4%. Аналитики Центробанка указывают: основной источник проблем экономики РФ — её структурная слабость.

А структура была простая, инерционная: нефтяная «игла» плюс разогреваемый потребительский спрос.

Но и в январе потребление продолжило тормозить. Оборот розничной торговли в годовом выражении увеличился лишь на 2,7%. В ситуации замедления роста реальных зарплат (2,5% при ожиданиях в 3%) граждане предпочитают не тратить, а накапливать, либо вкладывать в валюту. Прирост валютных вкладов, с учётом курсовой переоценки, за январь составил $2,4 миллиарда, или плюс 2,3% к декабрю 2013 года.

Модель развития экономики за счёт роста потребительского спроса себя исчерпала, это очевидно.

Время, вперёд?

Стагнационные признаки, напомним, начали проявляться в экономике не вчера, а несколько кварталов назад. И, кажется, даже у радикальных оппонентов правительства уже иссяк азарт исследований в направлении «кто виноват?». Всем хочется понять, что делать. Большинству даже критически настроенных граждан за державу всё-таки обидно.

Из реальных инициатив примерно в течение года с разной степенью накала обсуждалась правительственная идея госинвестиций в развитие железных дорог, в частности, завершение долгостроя БАМ и строительство высокоскоростной магистрали Москва–Казань. Время от времени дискуссии становились столь яростными, что казалось — вот-вот речь пойдёт о реальных деньгах. Но потом разговоры неизменно сходили на нет. Судьба этих инициатив до сих пор — большая интрига.

Критика оппонентов идеи сводилась к тому, что проблемы нашей экономики носят отнюдь не характер инфраструктурных ограничений, подразумевающий, что если построить железные дороги, то бизнес так и забурлит — только железных дорог ему и не хватало для достижения вершины расцвета. При хорошей динамике частного сектора развитие транспортной сети действительно очень существенный дополнительный стимул. Но у нас частный бизнес, увы, впадает в анабиоз из-за более долгосрочных рисков, которые однократными госвливаниями не устранить, хотя, безусловно, краткосрочный бодрящий эффект последние оказать способны. Но поскольку, повторим, инициатива госинвестиций в строительство железных дорог сейчас заморожена (и неизвестно, будет ли реанимирована), то и обсуждать дозирование таких вложений, а также их потенциальную эффективность пока бессмысленно.

По факту же в качестве рычага, который способен повернуть движение экономики со стагнации на рост, реально пока можно рассматривать именно государственные инвестиции. Интрига всё та же — точки приложения и дозы.

Окончательных решений правительство пока не представило. Известно, что во второй декаде февраля снова обсуждался пакет предложений Минэкономразвития, подготовленный ещё прошлым летом и редактируемый по мере развития ситуации. Документ рассматривается в кулуарном режиме, и о его содержании можно судить лишь по отдельным высказываниям чиновников.

Похоже, что основных «фишек» в этом пакете три. Первая — так называемый «бюджетный маневр». Речь об увеличении в среднесрочной перспективе социальных расходов — на образование и здравоохранение, на всё, что подразумевает вложение в так называемый «человеческий капитал». Идея — на слух, в пересказе из пятых рук — представляется нетривиальной и перспективной. Помнится, в разгар кризиса 1998 года одна моя приятельница-экономист обучала нас, растерянных и непросвещённых, правилам поведения в такие периоды: «Сейчас время рожать детей, писать диссертации или романы». Инициатива «бюджетного маневра» — что-то явно в этом роде. Проблема в том, что за составные части этой конструкции — манёвр и бюджет — отвечают разные ведомства, МЭР и Минфин. А фискальное ведомство какие-либо манёвры редко приветствует.

Вторая «фишка» — изменение базовых принципов определения тарифов на продукцию естественных монополий. Содержательные сведения об этой инициативе туманны. Третья — поддержка малого бизнеса. Это уже явно «теплее», поскольку и отдельные цифры просачиваются. Речь, судя по всему, о централизации системы госгарантий по кредитам. На роль такого центра в порядке самовыдвижения претендовали две креатуры — МЭР, готовый создать специализированное ОАО, и ВЭБ с готовой структурой МСП Банка. Пока, похоже, больше голосов набрало ведомство. И похоже, ставки по уровню капитализации такого единого центра повышаются — с первоначальных 30 миллиардов рублей до 50 миллиардов.

Ещё одна инициатива с пакетом мер по подъёму экономики — тоже прошлогодняя и обновлённая — пришла из академических кругов. Во второй декаде февраля представители РАН получили аудиенцию в Кремле. Их концепция обещает устойчивый рост ВВП на 6–8%. «Фишки» программы — реформы в электроэнергетике и транспортной системе, а также акцент на социальной политике. Товарищей учёных выслушали и президент, и премьер. Их предложения отправлены «на анализы» в Банк России.

В общем, какие-то идеи — и даже конкуренция идей — по выводу экономики из кризиса есть. И это радует. Только надо на базе этих идей скорее принимать конкретные решения и работать над их воплощением.

Время дорого. Время уходит.

Марина ТАЛЬСКАЯ

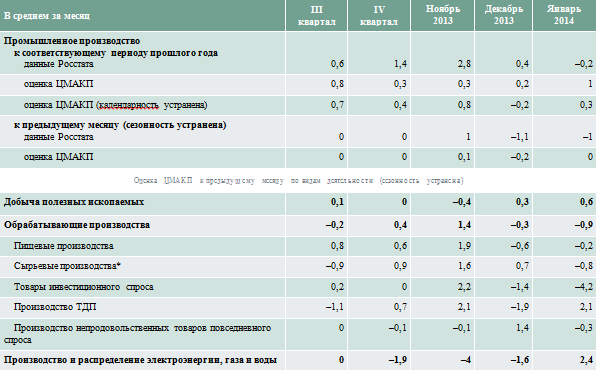

Динамика промышленного производства (темп прироста, %)

* Химический и лесопромышленный комплексы, металлургия (без производства инвестиционных товаров и ТДП).

Источник: Центр макроэкономического анализа и краткосрочного прогнозирования.

Сальдированный финансовый результат деятельности предприятий экономики

в январе–сентябре 2012 и 2013 гг., млрд руб.

Источник: Росстат, расчеты Института экономической политики им. Е.Т. Гайдара.

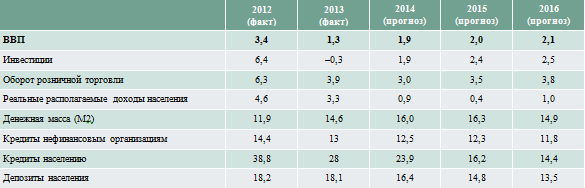

Прогноз основных показателей экономики РФ, % к предыдущему году