Finversia-TV

Finversia-TV

Анализ макроэкономики A− A= A+

В лучшем случае — вяленький рост

Директор Центра структурных исследований Института экономической политики им. Е.Т. Гайдара, к.э.н.

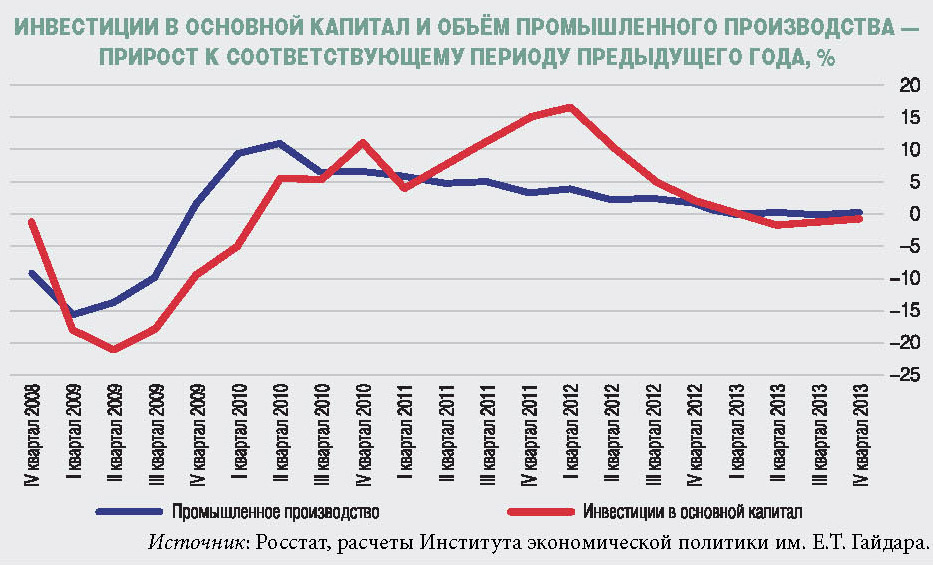

В этот год российская экономика вошла с большой степенью неопределённости. Поэтому методологически при составлении прогнозов развития нам приходилось в значительной степени не считать, а «рисовать», оценивать: мало предсказуемого, много предположений, гипотез. Например, Газпром сократил свою инвестпрограмму с триллиона рублей до 800 миллиардов — на 20%. С точки зрения инвестиционной активности это очень большой провал. Но есть некоторые основания предполагать, что, возможно, он вернёт программу на прежний уровень. То же относительно инвестиций Роснефти и РЖД.

Я думаю, что наиболее вероятный сценарий развития — стагнация при позитивном внешнем фоне. А если воплотится вариант провала цен на нефть до уровня $80–90 за баррель, понятно, что у нас будет отрицательный рост и ВВП, и инвестиций. И трудно оценить, насколько он может оказаться отрицательным.

Январские данные по промышленному выпуску стагнационную гипотезу подтверждают — они отрицательные. То есть пока всё идёт к тому, что по итогам года у нас получится вяленький рост между процентом и двумя. И этот рост ещё будет зависеть от действий правительства. Хотелось бы надеяться: что-то они успеют простимулировать. Что это может быть? Могут быть в приказном порядке увеличены инвестпрограммы госкомпаний. Возможны какие-то действия в области расширения льготного кредитования малого бизнеса. И эти решения должны быть приняты до марта включительно, пока от того же малого бизнеса хоть что-то осталось. Потому что если действовать позже, то, собственно говоря, это может создать задел на 2015 год, а 2014-й будет потерян.

Пока всё происходящее сегодня свидетельствует о том, что ничего не делается для реализации более амбциозных сценариев, при которых наша экономика оттолкнулась бы от дна и показала бы более решительный рост. Например, кардинальное улучшение институциональных характеристик. Похоже, в этом году никто этим не собирается заниматься.

В начале года правительство обсуждало комплекс первоочередных мер по стимулированию экономики, подготовленный Минэкономразвития. Практически ничего из предложенного не прошло. Насколько я знаю, предложения А. Улюкаева готовились с середины лета. А до их обсуждения дело дошло только спустя полгода. Если сейчас и происходит корректировка этих предложений, то обсуждаться они будут где-то в середине лета. Это означает, что всё равно речь идёт о поддержке экономики в 2015 году.

По всему похоже, что за констатацией спада экономики никаких действий абсолютно не стоит. Просто мы стали жить в новой реальности.

Решения «не про деньги»

Наталья ОРЛОВА

Наталья ОРЛОВА

Главный экономист Альфа-Банка

Есть два ключевых фактора, которые ограничивают рост экономики. Это низкое качество инвестиционного капитала и ожидаемое снижение предложения на рынке труда из-за демографического провала 1990-х годов. Это факторы объективные. Но управление ими могло быть более эффективным, что высвободило бы дополнительные ресурсы.

Качество инвестиций — это более длительный процесс для регулирования. А в плане управления трудовыми ресурсами можно добиться более скорой отдачи. Если, например, не поддерживать моногорода, а финансировать программы по релокации на какие-то перспективные территории, это позволило бы снять демографическое ограничение в отдельных регионах. И конечно, позволило бы усилить экономический рост. Пусть не очень радикально, но, думаю, что прибавку в районе 1,5–2% могло бы дать.

Ещё возможные действия — демонополизация рынка. Это структурная мера. То есть не требующая большого финансирования, но дающая довольно быструю отдачу. Государство должно либо судебную систему существенно улучшить, либо ещё какими-то способами сделать рынки более конкурентными.

Это всё меры, не требующие большого объёма финансирования. Они «не про деньги». Больше про изменение подхода, на основе которого работает экономика. То, что можно сделать быстро.

Но этими мерами можно ускорить экономический рост на 1,5–2% на ближайшие три–четыре года. Если говорить про горизонт 10 лет, этих мер, конечно, недостаточно. На таком горизонте речь всё-таки о низком качестве инвестиций. И здесь нужно думать про какие-то подходы, связанные со стимулированием инвестиций в высокие технологии, чтобы экономика становилась более конкурентной.

Перспективы консервации

Кирилл ТРЕМАСОВ

Кирилл ТРЕМАСОВ

Директор аналитического департамента НОМОС-Банка

В последние годы ничего в экономической политике не менялось, всё следует тем же курсом, который можно охарактеризовать как инерционное развитие с упором на государственные инвестиции. Альтернатива этому пути — максимальная либерализация экономики, привлечение иностранных инвестиций за счёт кардинального улучшения инвестиционного климата. Но этот путь сейчас не стоит на повестке дня.

Существует два механизма экономического роста. Первый — стимулировать, мотивировать частный бизнес активно развиваться. При втором государство само аккумулирует ресурсы и само определяет направление их вложения. Более чем столетняя экономическая история показала, что первый путь намного эффективнее. Но второй путь, как правило, более приемлем для автократических государств. И в этом плане политика очень сильно завязана с экономикой. На протяжении уже десятилетия, несмотря на все заявления о приватизации, о снижении роли государства, мы видим чёткий тренд, который после кризиса только усилился: доля государства в экономике растёт, оно заняло практически все ключевые вершины в экономике, курирует все ключевые денежные потоки. Поляна для частного бизнеса сжимается. И это во многом результат действующей политической системы, я одно от другого не отделяю.

Если говорить о перспективах той модели консервации, которую мы имеем по умолчанию, то в её рамках можно существовать очень-очень долго. Все разговоры о том, что нефть рухнет и у нас всё рухнет… При таком повороте просто станет похуже: будет более слабый рубль, более бедное население. Но я бы не стал прогнозировать, что это неминуемо приведёт к краху. Вдобавок предпосылок глубокого ухудшения ситуации с нефтью пока не видно. Поэтому по инерционному пути мы можем двигаться очень и очень долго, десятилетие — вполне реальный горизонт. И после 2016–2017 годов российская экономика вполне может вернуться на уровень роста 3%, если ситуация в мире не дестабилизируется.

А мир сейчас переживает третий этап кризиса. На первом этапе возникли проблемы в экономике США, на втором — долговой кризис в Европе. Сейчас третья фаза — кризис развивающихся рынков, который может оказаться достаточно длительным. Отток денег с развивающихся рынков только начался, и мы ещё не увидели его последствий в экономике. Этот кризис будет главной темой текущего года, и не исключено, что он может утащить нашу экономику в отрицательную область роста. Такой сценарий не предопределён, но совершенно реален для 2014 и 2015 годов. За два года, думаю, ситуация с развивающимися рынками каким-то образом нормализуется, и рост российской экономики с 2016–2017 годов видится более устойчивым в глобальном плане, до тех самых 3% в год. Но для более серьёзного ускорения я пока не вижу предпосылок.