Finversia-TV

Finversia-TV

Ипотечная гавань A− A= A+

Максим ИСТОМИН

Максим ИСТОМИН

«Эксперт РА»

В первом полугодии 2014 года ипотечное кредитование ускорилось — впервые за последние четыре года. Рост процентных ставок охладит рынок, однако по темпам прироста ипотека останется лидером среди всех сегментов кредитования.

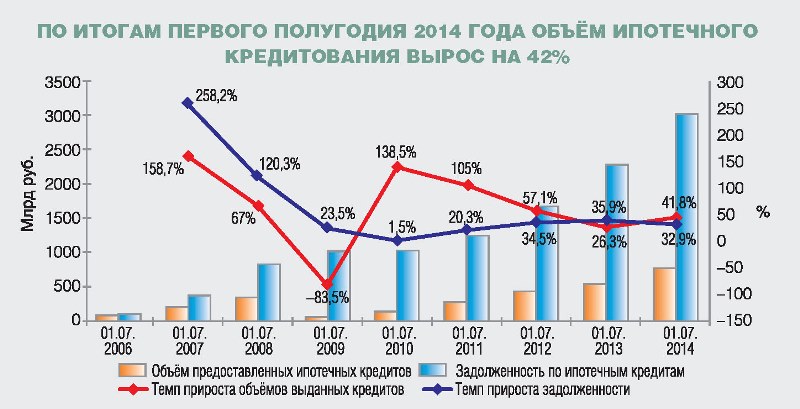

В первом полугодии 2014 года российские банки выдали ипотечных жилищных кредитов на общую сумму 770 миллиардов рублей, что на 42% превышает объём выдачи за аналогичный период прошлого года. Впервые с 2010 года темп прироста ипотечного кредитования вырос — за аналогичный период прошлого года он составил только 26%. Основной причиной столь динамичного роста стал возросший интерес населения к недвижимости, вызванный макроэкономической нестабильностью и обесценением национальной валюты. При этом качество портфелей на балансах банков лишь улучшается: в абсолютном выражении объём просроченной задолженности по ипотечным кредитам с начала года практически не вырос, зато её доля снизилась до 1,3%.

Борьба за заёмщика

Стабильный спрос на ипотечные ссуды и высокое качество портфеля способствовали усилению конкурентной борьбы за клиента. Банки активно проводили маркетинговые акции, расширяли спектр продуктов и даже упрощали условия выдачи ссуд. Отдельные банки для поддержания рентабельности перенаправили часть ресурсов из замедляющегося потребкредитования, значительно усилив свой ипотечный бизнес.

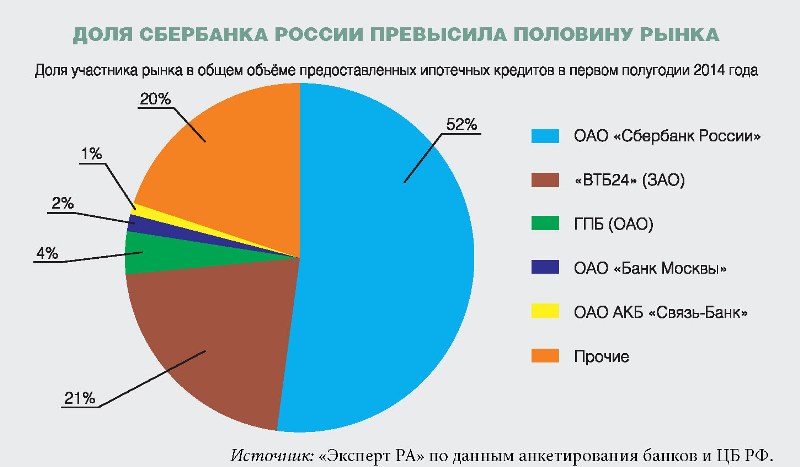

Традиционно тенденции на ипотечном рынке задавали лидеры. В апреле Сбербанк России разработал программу выдачи ипотеки по двум документам, что явилось серьёзным позитивным сигналом всему рынку. Объявив о приоритете ипотечных кредитов в ссудном портфеле физических лиц, крупнейший госбанк впервые с 2009 года занял долю более половины рынка, выдав за первое полугодие 2014 года 259 тысяч кредитов на сумму 402 миллиарда рублей. «ВТБ24» запустил онлайн-ипотеку, позволяющую подать заявку на кредит через Интернет и прийти в офис банка всего один раз — для подписания кредитного договора. Проводя активную политику ипотечного кредитования в регионах, банк увеличил свою долю на рынке с 18 до 21%, продемонстрировав темп прироста выдачи в 1,5 раза выше рыночного. Более того, банк первым на рынке предложил лизинг жилой недвижимости, в рамках которого подходы к оценке заёмщика более либеральны по сравнению со стандартными ипотечными продуктами. Банк Москвы, в начале 2013 года возобновивший свою активность на ипотечном рынке, снова показал впечатляющие результаты: его темп прироста выдачи ипотечных кредитов в 3 раза превысил рост всего рынка, что позволило ему войти в пятёрку крупнейших ипотечных банков.

Несмотря на усиление конкуренции рынок всё больше концентрируется вокруг банков с госучастием: доля пяти крупнейших государственных кредитных организаций (Сбербанк, «ВТБ24», ГПБ, Банк Москвы и Связь-Банк) достигла 80%, в то время как годом ранее составляла 71%. Большинство крупнейших ипотечных банков с частным капиталом (из Топ-20 по объёму выдачи в первом полугодии 2014 года) продемонстрировали темпы прироста выдачи ниже среднерыночного, вследствие чего их доля на рынке сократилась. Исключением стал Промсвязьбанк, показавший темп прироста в 226%, благодаря чему он занял 17 место в рэнкинге (31-е годом ранее). Обогнали рост рынка также АК Барс Банк (82%) и ЮниКредит Банк (57%). Лидером по сокращению объёма выдачи стал банк «Уралсиб» (он выдал 3,6 миллиарда рублей ипотечных кредитов против 5,8 миллиарда в первом полугодии 2013 года), в результате чего занял лишь 21 место в рэнкинге (11-е год назад). Банковская группа «Открытие» переместилась с 5-го на 10 место, сократив объём выдачи на 19%.

Санкции подвели

Ухудшение ситуации в российской экономике негативно сказалось на стоимости привлечения фондирования для российских банков, что в конечном итоге оказало серьёзное влияние на процентные ставки по ипотечным кредитам. Введённые рядом стран (прежде всего США и ЕС) санкции против России фактически перекрыли доступ российских банков к внешним заимствованиям. Из-за нестабильности на финансовом рынке и ощутимого снижения курса рубля Банк России с начала года трижды повышал учётную ставку. При этом зависимость российского банковского сектора от средств ЦБ продолжает увеличиваться: на 1 июля 2914 года их доля в пассивах банков составила 8,7% (7,7% годом ранее). Стоимость привлечения заёмных средств с рынка также идёт вверх: максимальная процентная ставка Топ-10 банков по вкладам физических лиц выросла с 8,38 до 8,93% за первую половину 2014 года.

На ухудшение ситуации с фондированием первыми отреагировали крупнейшие банки, повысившие ипотечные ставки. В конце марта — начале апреля 2014 года ставки «ВТБ24» и Банка Москвы выросли на 0,4 п.п., а Газпромбанка — почти на 1 п.п. В мае стало известно о повышении ставок банка «Дельтакредит» и Юникредитбанка. Вторая волна роста ставок пришлась на летние месяцы. В июне 2014 года на 0,5–1 п.п. увеличили ставки АК БАРС Банк, банк «Союз», Московский индустриальный банк, банк «Санкт-Петербург». По отдельным ипотечным программам выросли ставки в Росбанке, Связь-Банке, банке «Уралсиб». В начале июля заявили о повышении ставок Сбербанк (на 0,5–1 п.п.) и Газпромбанк (0,5–0,75 п.п.). В итоге среднерыночная процентная ставка по ипотечным кредитам, достигнув своего минимума в 12% на 1 апреля 2014 года, к 1 июля поднялась до 12,2%.

Рекордные метры

Растёт значимость ипотечного кредитования в развитии рынка жилищного строительства. По итогам первого полугодия 26,4% всех сделок с жилой недвижимостью совершалось с помощью ипотеки, в то время как в аналогичном периоде прошлого года этот показатель составлял 23,6%. Кроме того, в последние полтора года отмечаются рекордные темпы ввода нового жилья. В 2013 году было введено 70,5 миллиона кв. м новых жилых площадей, что на 8,4% превысило результаты предыдущего года. А в первой половине 2014 года темп прироста количества квадратных метров новостроек по сравнению с аналогичным периодом 2013 года составил 30% — максимальный с 2007 года.

С увеличением объёмов ввода нового жилья растёт доля кредитов на приобретение квартир в новостройках. Темп прироста выдачи таких ссуд в 1,5 раза превышает динамику рынка, в результате чего по итогам первого полугодия 2014 года их доля в совокупном объёме выдачи ипотеки составила порядка 37% (32% за аналогичный период 2013 года). По оценкам «Эксперта РА», по итогам 2014 года доля ссуд на новостройки сможет достигнуть 40% всей выдачи.

Самый перспективный

Наметившийся рост ставок по ипотечным кредитам приведёт к небольшому охлаждению рынка во второй половине текущего года. В соответствии с базовым сценарием «Эксперта РА», объём рынка ипотечного кредитования в 2014 году составит не менее 1,75 триллиона рублей. Базовый сценарий предполагает сохранение стагнации в экономике (рост реального ВВП по итогам года — в пределах 0,5%), а также сохранение напряжённой геополитической ситуации. При таком сценарии мы ожидаем незначительный (на 0,5–1 п.п.) рост ставок по ипотеке до конца текущего года, что связано с продолжающейся тенденцией удорожания заёмных средств для банков. В результате темп прироста выдачи ипотечных ссуд в 2014 году сохранится на уровне прошлого года и составит 30–33%. Ипотечный портфель вырастет на 28–30%, что существенно выше ожидаемого нами роста по необеспеченным потребительским кредитам (17%) и кредитам МСБ (6–7%). В 2015 году темп прироста рынка составит порядка 20–25%, а объём выданных ссуд — 2100–2200 миллиардов рублей. В случае отрицательных темпов прироста реального ВВП (более чем на 0,5 п.п.) темпы прироста ипотечного рынка замедлятся до 15%.

Сохранится интерес заёмщиков к приобретению жилья как для собственного пользования, так и в инвестиционных целях, что связано с неопределённостью дальнейшего развития политической и экономической ситуации в стране. Доля сделок с помощью ипотечных кредитов в общем объёме операций по приобретению жилья продолжит свой рост и может достигнуть 28% к концу года.

Ипотечный рынок является единственным сегментом кредитования, сохраняющим высокие темпы роста и низкий уровень просроченной задолженности. В то время как в сегменте необеспеченного кредитования растёт число заёмщиков, имеющих одновременно два и более кредитов, ипотечный рынок далёк от насыщения: по-прежнему остро стоит вопрос обеспечения населения жильём, что позволяет поддерживать стабильный интерес заёмщиков к ипотеке. По мнению «Эксперта РА», в ближайшие годы ипотека останется наиболее перспективным направлением размещения средств для банков.

Как мы считали

Выводы аналитиков «Эксперта РА» основаны на публичных данных, статистике Банка России по состоянию на 1 июля 2014 года и результатах анкетирования банков.

В рамках данного исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года №102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методика составления рэнкинга участников ипотечного рынка согласована с ОАО «АИЖК».

В рамках проведения анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчётности 0409316. Использовалась проверка данных на основе расчёта соответствия предоставленной информации данным, отражённым в оборотно-сальдовой ведомости (форма отчётности 0409101) банков.

Всего в исследовании приняли участие 90 банков, на которые приходится, по оценкам агентства, 99% ипотечного рынка.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.