Finversia-TV

Finversia-TV

МВФ: гегемонию доллара теснят «новички» A− A= A+

Бенефициарами снижения веса доллара в резервах центробанков оказались не старые его друзья – евро, йена или фунт стерлингов, – а так называемые «новые нетрадиционные» валюты, отмечается в свежей публикации Международного валютного фонда.

Канадский и австралийский вместо американского

Доминирование доллара – огромная роль доллара США в мировой экономике – в последнее время стала предметом пристального внимания, поскольку устойчивость экономики США, ужесточение денежно-кредитной политики и повышенные геополитические риски способствовали повышению стоимости доллара США. В то же время экономическая фрагментация и потенциальная реорганизация глобальной экономической и финансовой деятельности в отдельные, неперекрывающиеся блоки могут побудить некоторые страны использовать и удерживать другие международные и резервные валюты.

Последние данные МВФ о валютной структуре официальных валютных резервов (COFER) указывают на продолжающееся постепенное снижение доли доллара в распределенных валютных резервах центральных банков и правительств.

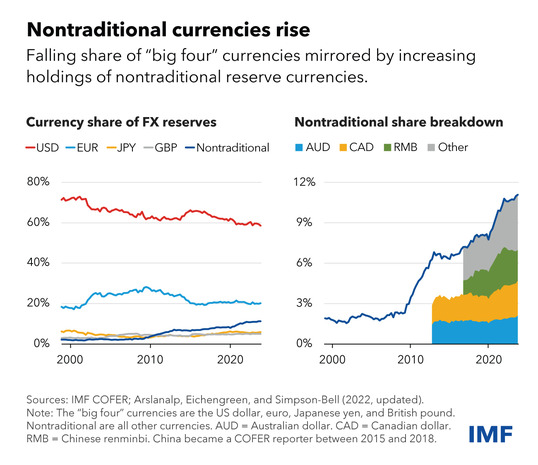

– Поразительно, что снижение роли доллара США за последние два десятилетия не сопровождалось ростом доли других валют «большой четверки» – евро, иены и фунта стерлингов. Скорее, это сопровождалось увеличением доли так называемых нетрадиционных резервных валют, включая австралийский доллар, канадский доллар, китайский юань, южнокорейскую вону, сингапурский доллар и валюты Северных стран, – пишут топ-менеджеры МВФ, среди которых Серкан Арсланалп, Барри Айхенгрин, Чима Симпсон-Белл.

Самые последние данные подтверждают эту тенденцию:

Новые резервные: диверсификация и доходность

Доля доллара в структуре мировых резервных валют неуклонно снижается – за счёт увеличения новых резервных валют. Эти нетрадиционные резервные валюты привлекательны для управляющих резервами, поскольку они обеспечивают диверсификацию и относительно привлекательную доходность, а также потому, что их становится все легче покупать, продавать и хранить с развитием новых цифровых финансовых технологий.

На графике видно, что совокупная доля новых валют в резервах стремительно приближается к 12% – почти в 6 раз больше, чем в начале столетия.

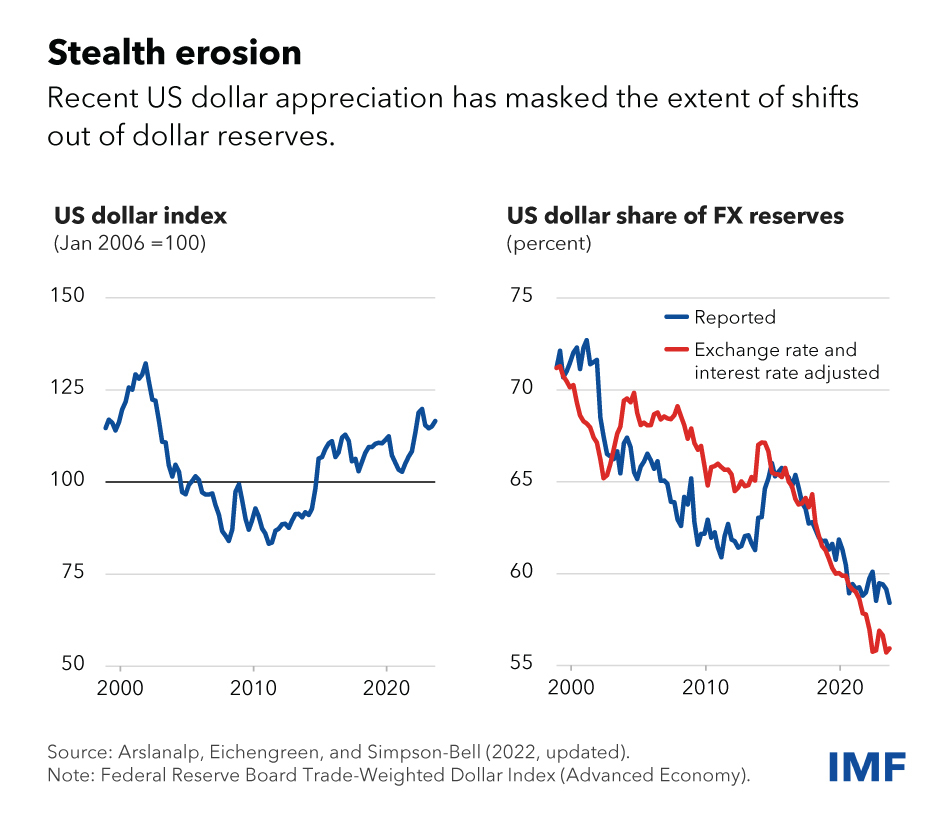

Более того, эксперты из МВФ обращают внимание, что рост интереса к новым валютам сопровождается укреплением доллара, а также увеличением долларовых активов в портфелях инвесторов по всему миру.

Между тем, тут нет противоречия – так может показаться из-за изменения относительных цен. В то же время данное наблюдение является напоминанием о том, что колебания обменного курса могут оказывать независимое влияние на валютную структуру резервных портфелей центральных банков. Изменения относительной стоимости различных государственных ценных бумаг, отражающие изменения процентных ставок, могут оказывать аналогичное влияние, хотя, как правило, это влияние будет меньшим, поскольку доходность облигаций в основных валютах, как правило, меняется одновременно.

В любом случае, эти эффекты оценки только усиливают общую тенденцию. В долгосрочной перспективе тот факт, что за последние два десятилетия стоимость доллара США в целом не изменилась, в то время как доля доллара США в мировых резервах снизилась, указывает на то, что центральные банки действительно постепенно отходят от доллара, подчеркивается в публикации МВФ.

Информацию о структуре своих резервов предоставили 149 стран, на которые приходится около 93% мировых валютных резервов. В этом смысле гипотеза, что информацию предоставляют только те страны, которые отказались от доллара, оказалось неверной, утверждают аналитики.

Что видно, впрочем, из графика ниже:

Юань на четверть заменил собою доллар

Одной из нетрадиционных резервных валют, набирающих долю на рынке, является китайский юань, рост которого на четверть соответствует снижению доли доллара. Китайское правительство проводит политику по нескольким направлениям, направленную на содействие интернационализации юаня, включая разработку трансграничной платежной системы, расширение своп-линий и пилотное внедрение цифровой валюты центрального банка. Таким образом, интересно отметить, что интернационализация юаня, по крайней мере, если судить по доле валюты в резервах, демонстрирует признаки замедления.

Самые последние данные не свидетельствуют о дальнейшем увеличении доли юаня в национальной валюте: некоторые наблюдатели могут заподозрить, что снижение обменного курса юаня в последние кварталы замаскировало увеличение резервных активов в юанях. Однако даже корректировка с учетом изменений обменного курса подтверждает, что доля юаня в резервах снизилась с 2022 года.

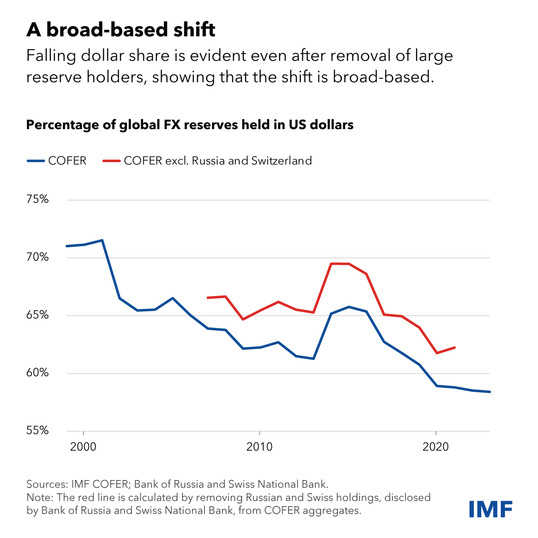

– Некоторые предположили, что то, что мы охарактеризовали как продолжающееся сокращение долларовых резервов и увеличение доли резервов в нетрадиционных валютах, на самом деле отражает поведение горстки крупных держателей резервов. У России есть геополитические причины с осторожностью относиться к хранению долларов, в то время как Швейцария, которая накопила резервы за последнее десятилетие, имеет основания хранить значительную часть своих резервов в евро, поскольку Еврозона является ее географическим соседом и важнейшим торговым партнером. Но если мы исключим Россию и Швейцарию из совокупности COFER, используя данные, опубликованные их центральными банками за период с 2007 по 2021 год, мы обнаружим незначительные изменения в общей тенденции, – говорится в публикации МВФ.

На самом деле, это движение довольно широкое. В нашем отчете за 2022 год в публикации МВФ было определено 46 «активных диверсификаторов», под которыми понимаются страны, доля валютных резервов которых в нетрадиционных валютах на конец 2020 года составляла не менее 5%. К ним относятся крупнейшие страны с развитой экономикой и развивающиеся рынки, в том числе большинство стран «Большой двадцатки» (G20). В 2023 году к этому списку присоединились ещё как минимум три страны (Израиль, Нидерланды, Сейшельские Острова).

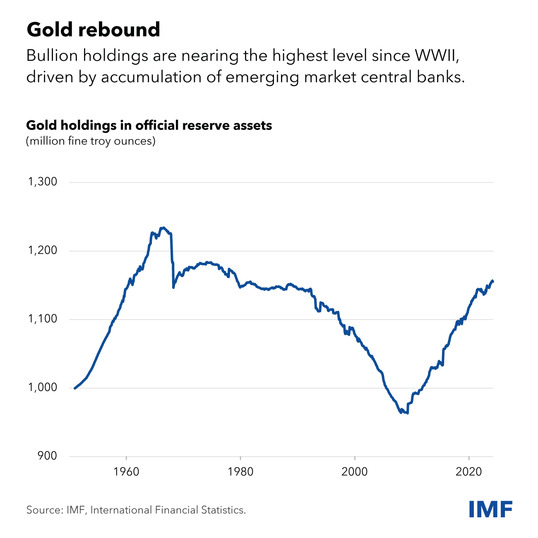

Аналитики фонда также отметили, что в прошлом – когда США вводили финансовые санкции против определенных стран – их центробанки сокращали долю доллара «в умеренном ключе» и замещали данную долю золотом. Металл можно хранить на складах и он не подвержен риску заморозки. В тоже время, в МВФ призывают не придавать данной тенденции большого значения, поскольку по данным фонда, нынешняя доля золота в резервах центробанков «остается исторически низкой».