Finversia-TV

Finversia-TV

Российские банки: финансовые итоги 1-го квартала 2025 года A− A= A+

Большинство банков по-прежнему прибыльно. Рост объемов вкладов замедлился. Высокие ставки тормозят кредитование. Банкам пока удается контролировать объем проблемных активов. В 2025 году банкирам придется решать целый ряд непростых задач.

В 1-м квартале 2025 года банковский сектор продолжил развитие вопреки непростым внешним условиям. Важным событием на финансовом рынке стала остановка Банком России цикла повышения ключевой ставки на уровне 21% годовых. Банки изменяли ставки по кредитам и вкладам, пытаясь предсказать решения Банка России.

По итогам 1-го квартала 2025 года банковскому сектору в целом удалось выйти на хорошую прибыль в размере 744 млрд. рублей. Такой результат объясняется ростом объемов банковского бизнеса, ростом комиссионных доходов и низкими расходами на создание резервов по ссудам. Даже несмотря на рост ставок, маржа остается достаточно высокой – более 4%. Прибыль могла бы быть и больше, но на ее сокращение сыграли убыток от валютной переоценки и сокращение доходов по ценным бумагам из-за снижения индекса Мосбиржи.

Количество прибыльных банков по итогам 1 квартала 2025 года составило 265 или 85% от общего числа банков. На долю прибыльных банков приходится 96% активов банковской системы страны, т.е. убыточными оказались в основном небольшие банки. Традиционно бОльшая часть прибыли заработана Сбербанком.

Источник: Банк России.

Согласно данным Банка России, за 1-й квартал 2025 года объем портфеля ипотечных кредитов физлицам не увеличился и составил 21,8 трлн. рублей. Объем выдач ипотеки практически сравнялся с объемом погашений выданных кредитов. Это объясняется снижением доступности льготных ипотечных программ и низким спросом на ипотеку по рыночным ставкам. В объеме выдач 87% приходится на ипотеку с господдержкой, прежде всего – на семейную ипотеку, ставшей самой популярной госпрограммой.

Источник: Банк России.

Портфель автокредитов за 1-й квартал 2025 года сократился на 1,2% до 2,6 трлн. рублей. После рекордного спроса на автокредиты в 2024 году выдачи резко упали. Это объясняется повышением утилизационного сбора с 1 октября 2024 года, высокими ставками по кредитам и ростом цен на популярные модели автомобилей.

Портфель необеспеченных потребкредитов за 1-й квартал 2025 года снизился на 1,5% и составил 13,9 трлн. рублей. Замедлению роста потребкредитования способствовали ужесточение ограничений Банка России в части выдачи ссуд заемщикам с высокой долговой нагрузкой и рост процентных ставок по кредитам. Рост показал сегмент кредитных карт. Ставки по кредитным картам и ранее были высоки, кроме того, россияне активно использовали льготные периоды по картам для оплаты текущих расходов.

Источник: Банк России.

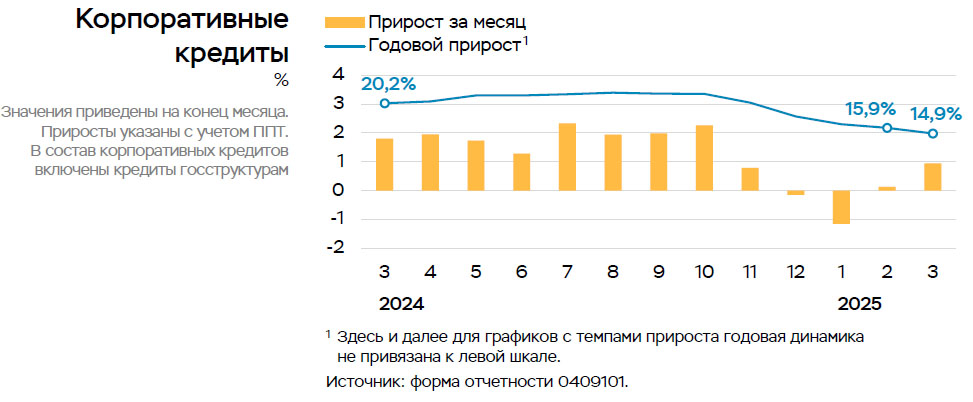

Объем портфеля кредитов юрлицам за 1-1 квартал 2025 года сократился на 0,1% и составил 85,6 трлн. рублей. Спрос на кредиты в рублях связан в том числе с уплатой предприятиями налогов за 2024 год. Кредиты в валюте выдаются банками в основном компаниям-экспортерам. Значительная часть выдаваемых банками кредитов приходится на сегменты, которые менее чувствительны к повышению ставок. Это продолжение кредитования уже запущенных инвестиционных программ и строительство жилья, где относительно низкие ставки кредитов сохраняются благодаря механизму проектного финансирования с использованием счетов эскроу.

Компании в большинстве отраслей по-прежнему работают с прибылью, что позволяет им обслуживать кредиты по нынешним высоким ставкам. Однако у компаний с высокой долговой нагрузкой, которые не смогли полностью переложить возросшие расходы на своих клиентов, могут возникнуть трудности. Для предупреждения нарастания объемов проблемных кредитов Центробанк намерен ввести дополнительное регулирование кредитования банками компаний с высокой долговой нагрузкой.

Источник: Банк России.

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля проблемных кредитов в корпоративном кредитовании составляла 3,9% от объема сводного кредитного портфеля или 3,1 трлн. рублей. В розничном кредитовании доля проблемных кредитов составляла 5,1% или 1,9 трлн. рублей. Значительная доля кредитного портфеля была реструктурирована банками, их качество еще предстоит выяснить.

Объем средств юрлиц в банках за 1-й квартал 2025 года сократился на 2,2% и составил 58 трлн. рублей. Отток произошел в основном в последней декаде марта из-за необходимости перечисления компаниями налогов в бюджет.

Источник: Банк России.

Остаток средств физлиц в банках за 1-й квартал 2025 года возрос на 1,8% и составил 57,9 трлн. рублей. Рост средств произошел в основном на срочных вкладах, остатки на текущих счетах снизились на 1 трлн. рублей. Объем вкладов возрос на 4% и составил 41,9 трлн. рублей. Важным фактором роста стала капитализация части процентного дохода по вкладам. Ставки по вкладам, несмотря на некоторое снижение, остаются высокими. Например, средневзвешенная ставка по вкладам в рублях на срок свыше 1 года составила 19,8% годовых. Доля валютных вкладов продолжала снижаться и составила на конец рассматриваемого периода всего 5,6%.

Источник: Банк России.

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 1-го квартала 2025 года является достаточным. Но распределен запас ликвидности между банками неравномерно. Запас рублевой ликвидности составил 26,1 трлн. рублей, что достаточно для покрытия 23% всех клиентских средств в банках.

Объем капитала банковской системы составил по данным Банка России 18,5 трлн. рублей. За 1-й квартал 2025 года прирост капитала составил 1 трлн. рублей, в основном за счет прибыли банков. Запас капитала составляет около 7 трлн. рублей.

Рост основных показателей банковского бизнеса в 2024 году оказался столь быстрым, что Центробанк вынужден был ужесточать регулирование с целью не дать банкам наращивать кредитование предприятий и граждан с проблемным финансовым положением. В результате уже в 1-м квартале 2025 года высокие процентные ставки и ограничения регулятора затормозили рост кредитных портфелей банков. Рост объема вкладов тоже затормозился, несмотря на предлагаемые банками высокие процентные ставки.

Попадание крупнейших российских банков под международные санкции затруднило для них проведение международных расчетов и ослабило их позиции по ряду других направлений бизнеса. По словам главы Центробанка Эльвиры Набиуллиной, под санкциями на начало 2025 года находились 129 российских банков. Из системно значимых банков под санкции не попали только банк Юникредит и Райффайзенбанк, но они всячески стараются сократить объемы бизнеса в России из-за требований регуляторов их материнских компаний.

Важными задачами банкиров в 2025 году станут работа с проблемными активами и оперативная коррекция процентной политики с учетом изменяющихся процентных ставок на финансовом рынке. Банкиры сталкиваются с ростом операционных расходов, необходимостью дальнейшей оптимизации бизнес процессов, необходимостью замещения зарубежных IT продуктов и техники решениями отечественных компаний. Активизация мошенников требует от банкиров повышения защищенности IT-систем банков от действий киберпреступников и оперативного информирования клиентов о самых популярных методах обмана злоумышленниками.

Хотя по банковской отчетности качество корпоративных кредитов все еще не внушает опасений, далеко не все компании могут успешно вести бизнес в условиях высоких процентных ставок. Проблемы компаний закономерно отражаются и на финансовом положении их сотрудников, которым сложнее погашать полученные кредиты, к тому же выданные по высоким ставкам. В этих условиях для банков крайне актуальной становится задача качественного отбора новых заемщиков, в том числе с использованием автоматизированных систем.

Прибыль банков в 2025 году будет ближе к среднегодовым показателям последних лет из-за необходимости списания части проблемных активов и снижения маржи. Агентство «АКРА» прогнозирует, что прибыль банковского сектора по итогам 2025 года составит от 3,6 трлн. до 4,1 трлн. рублей. Основной объем прибыли по-прежнему будет сформирован Сбербанком. Агентство «Эксперт РА» в своих обзорах предполагает, что прибыль банковского сектора будет несколько меньше – от 3,4 трлн. до 3,6 трлн. рублей. При этом на банки топ-10 будет приходиться около 75% прибыли банковского сектора. Однако высокую прибыльность покажут не только крупные банки. Банки средние и небольшие продолжат зарабатывать на проведении международных расчетов и на рынке межбанковского кредитования. Маржа банковского сектора в целом сохранится на уровне выше 4%.

Продолжится уход с рынка слабых игроков. По мнению аналитиков «Эксперт РА», к концу года число банков может стать меньше 300 из-за отзыва лицензий регулятором и завершения ранее объявленных сделок M&A. Потенциал дальнейшей консолидации остается значительным. Банкам без прибыльной бизнес-модели и устойчивой клиентской базы будет сложно сохранять рентабельность после снижения ключевой ставки, что приведет к постепенному их уходу с рынка.