Finversia-TV

Finversia-TV

Рынок микрофинансирования в России A− A= A+

большие перемены

|

|

|

|

|

Игорь АЛЕКСЕЕВ |

|

Ужесточение регулирования микрофинансового рынка в 2014 году, с одной стороны, приведёт к заметному сокращению числа его участников, а с другой — создаст условия для перетока клиентов из теневого сектора микрозаймов в регулируемый. В результате по итогам года темпы роста портфеля микрозаймов могут сохраниться на уровне прошлогодних 45–50%.

По итогам первых шести месяцев 2013 года «легальный» (в рамках реестра МФО) рынок микрофинансирования увеличил свои ряды на 1000 компаний, а совокупный объём портфеля микрозаймов вырос на 20% и достиг 34 миллиардов рублей. По темпам прироста рынок МФО сравнялся с динамикой необеспеченного кредитования физлиц (+18%) и заметно обогнал кредитование малого и среднего бизнеса (+8,7%). Подобные результаты объясняются как эффектом низкой базы, так и ростом спроса на услуги МФО в связи с ужесточением банковского регулирования в сфере необеспеченного кредитования.

По итогам первых шести месяцев 2013 года «легальный» (в рамках реестра МФО) рынок микрофинансирования увеличил свои ряды на 1000 компаний, а совокупный объём портфеля микрозаймов вырос на 20% и достиг 34 миллиардов рублей. По темпам прироста рынок МФО сравнялся с динамикой необеспеченного кредитования физлиц (+18%) и заметно обогнал кредитование малого и среднего бизнеса (+8,7%). Подобные результаты объясняются как эффектом низкой базы, так и ростом спроса на услуги МФО в связи с ужесточением банковского регулирования в сфере необеспеченного кредитования.

Если санкции регулятора против теневых микрофинансистов окажутся эффективными, лидеры легального рынка микрофинансирования получат дополнительные конкурентные преимущества и смогут сохранить высокие темпы роста. В результате, несмотря на ожидаемый более жёсткий контроль, темпы прироста рынка МФО в текущем году могут даже вырасти.

Микролидеры

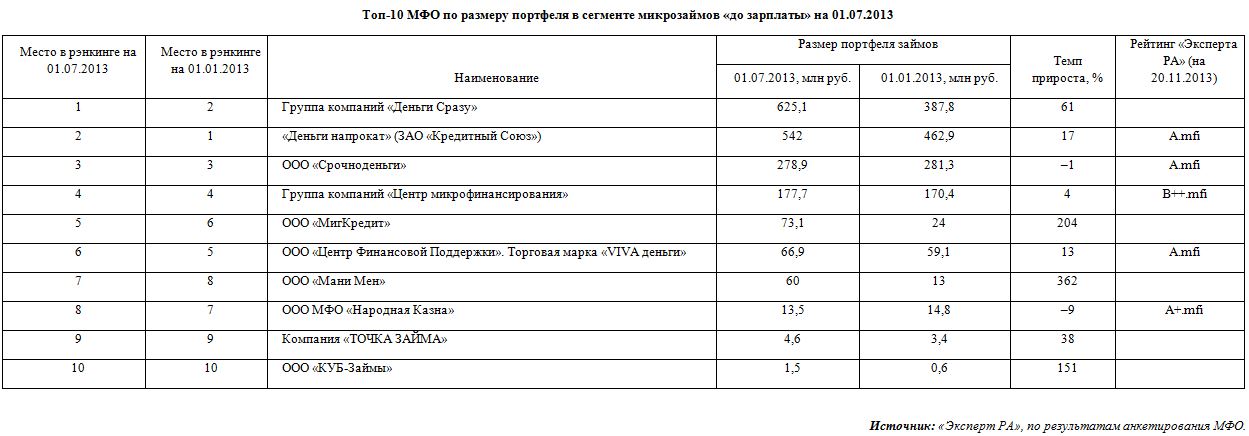

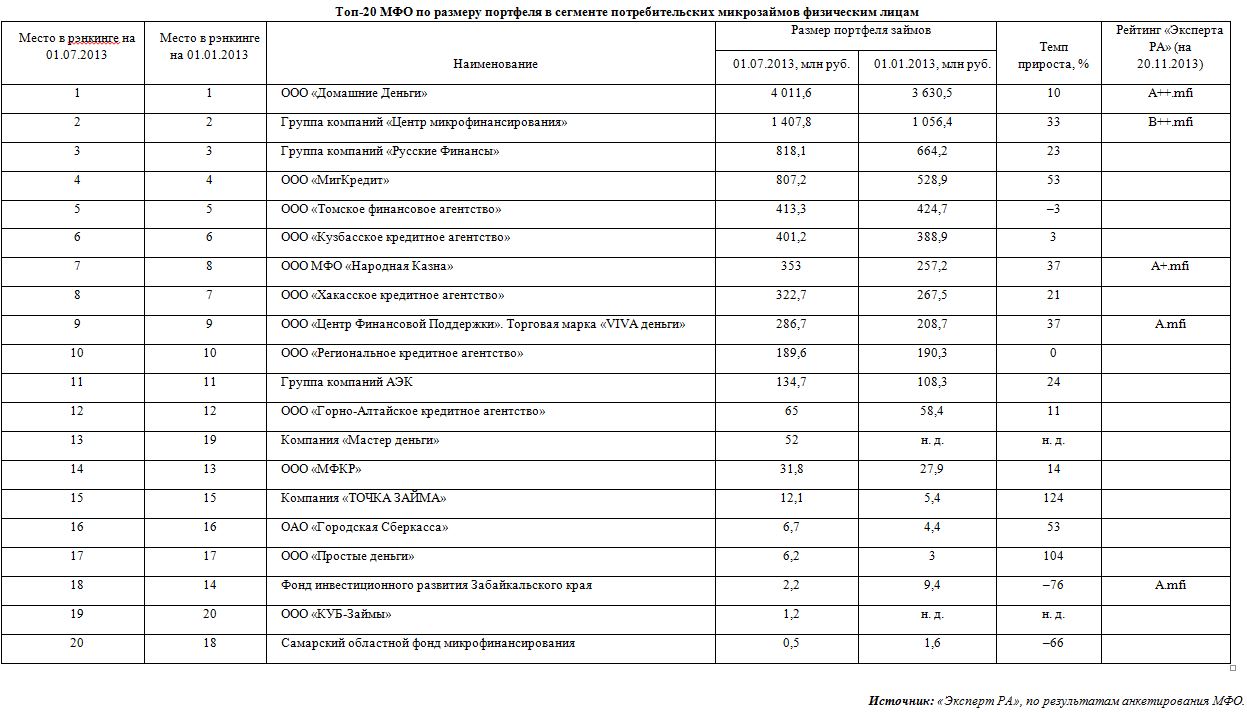

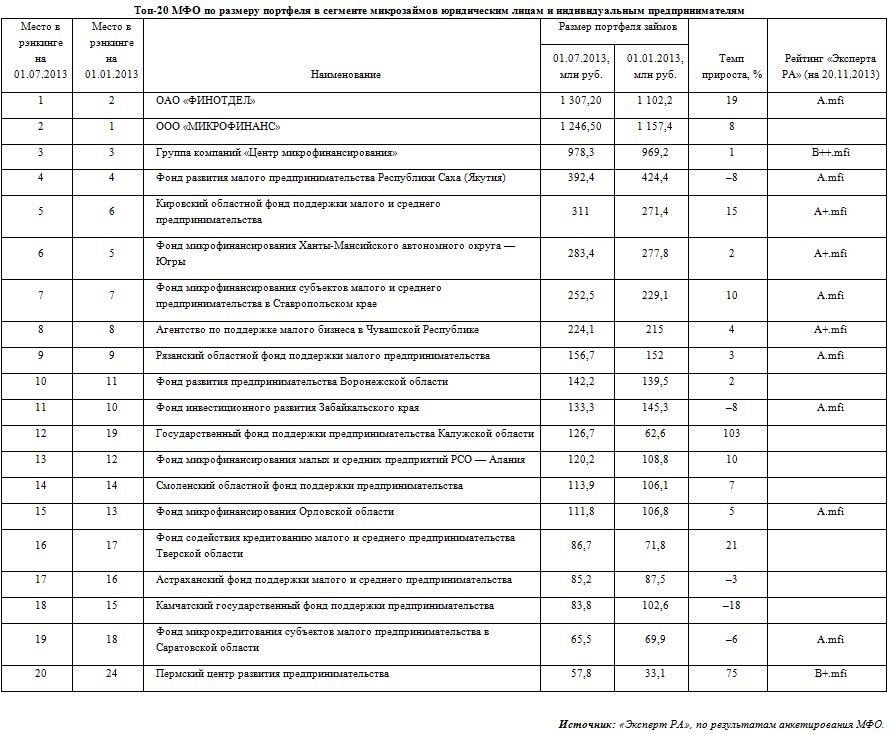

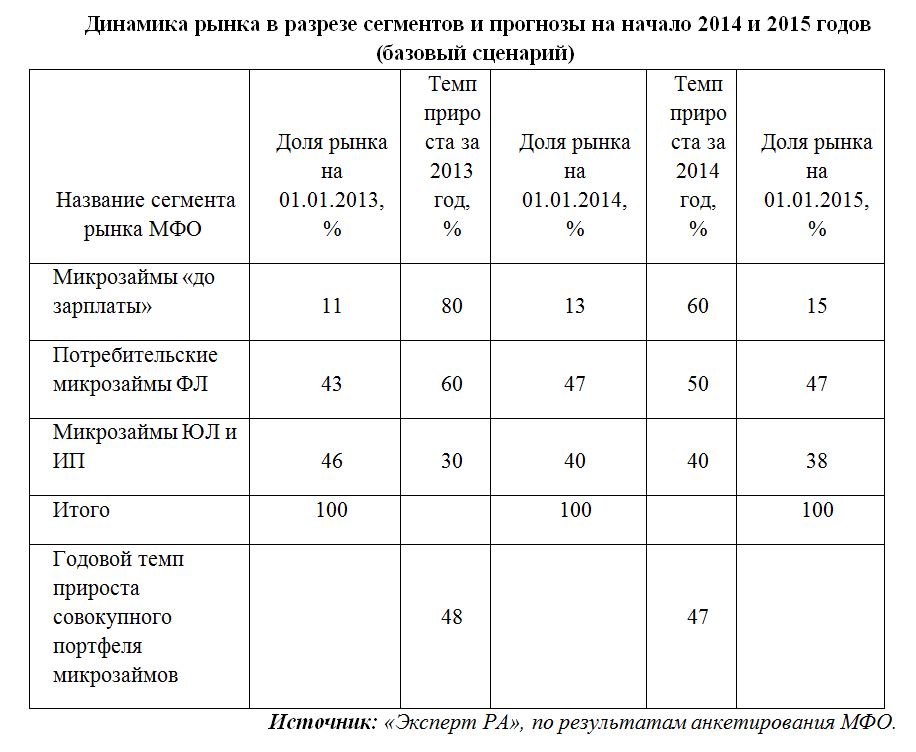

Рассмотрим структуру совокупного портфеля МФО по сегментам. По нашим оценкам, распределение долей на 1 июля 2013 года было следующим: потребительские микрозаймы физическим лицам — 44%, микрозаймы юридическим лицам и индивидуальным предпринимателям, включая тендерные микрозаймы и микрозаймы, выданные по региональным госпрограммам, — 44%, микрозаймы «до зарплаты» — 12%. Под микрозаймами «до зарплаты» (Payday Loans, или PDL) мы понимаем микрозаймы, выданные физическим лицам на срок не более 30 дней.

Лидерами по темпам прироста портфеля выступают МФО, предоставляющие займы «до зарплаты» (+35%). Чуть хуже растут МФО, специализирующиеся на потребительских микрозаймах физическим лицам (+25%), и компании сегмента микрозаймов малому бизнесу (включая тендерные микрозаймы и микрозаймы, выданные по региональным госпрограммам) — плюс 15%.

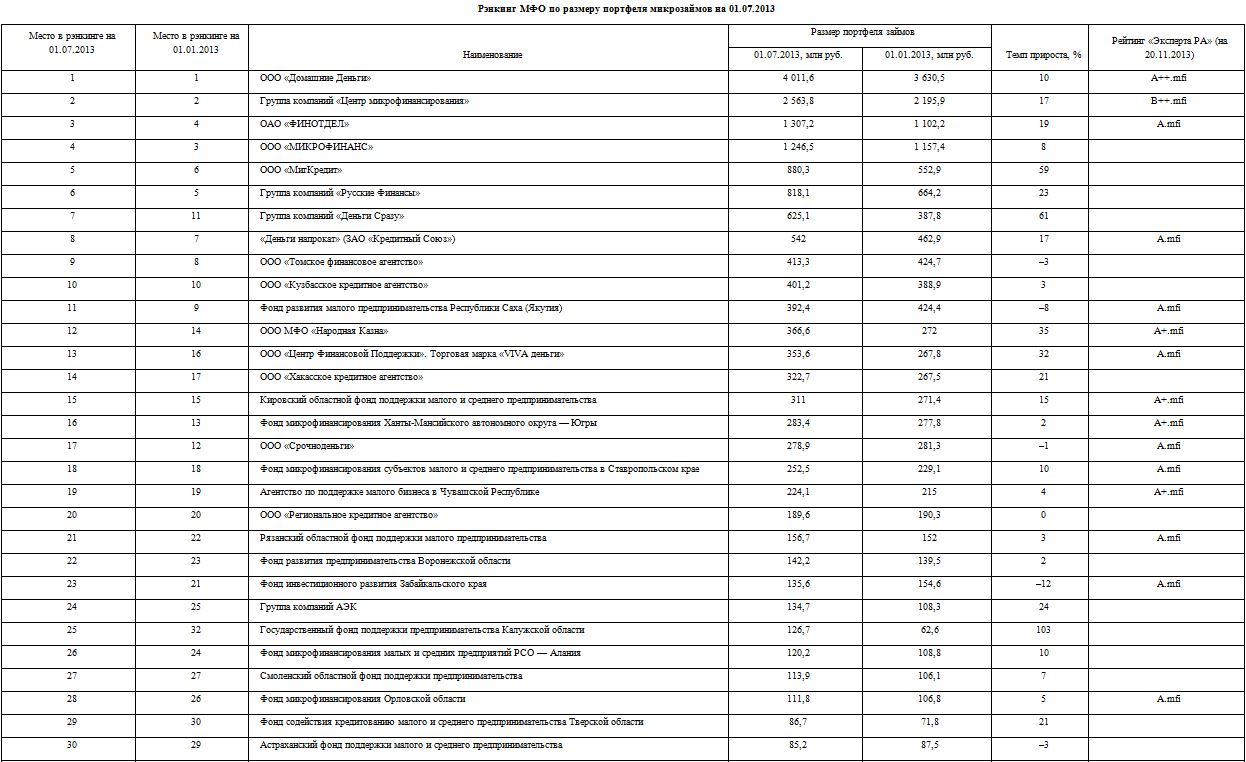

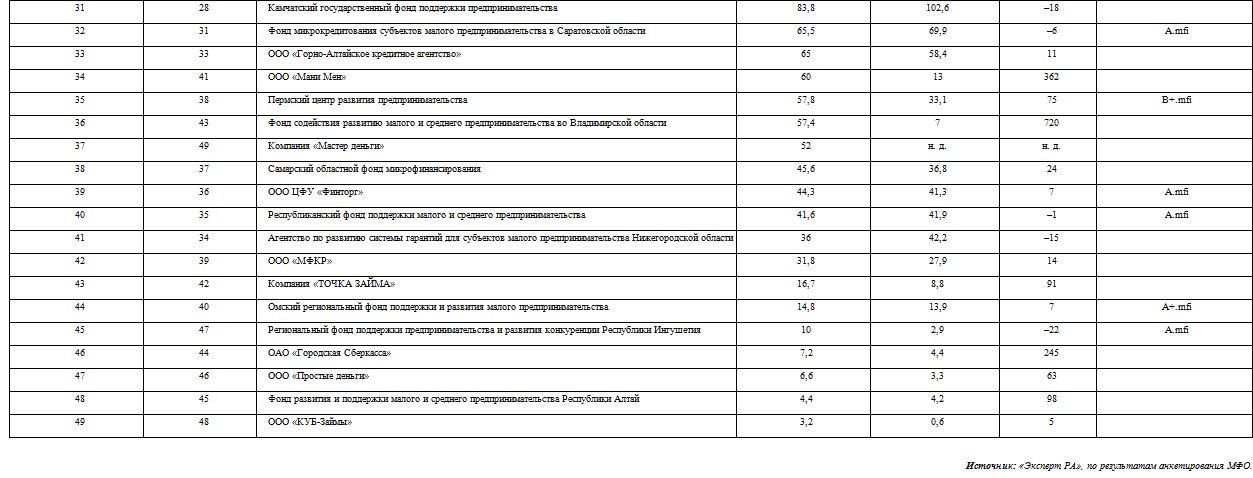

В лидерах по объёму портфеля соответствующих сегментов являются ООО «Домашние Деньги» (4 миллиарда рублей), группа компаний «Деньги Сразу» (625,1 миллиона), ОАО «ФИНОТДЕЛ» (1,3 миллиарда) и ООО «МИКРОФИНАНС» (1,2 миллиарда) в сегменте микрозаймов малому бизнесу. При этом наиболее высокую динамику по приросту портфеля демонстрируют компания «ТОЧКА ЗАЙМА» (+124%) и ООО «Простые деньги» (+104%) в потребительском сегменте, ООО «Мани Мен» (+362%) и ООО «МигКредит» (+204%) из сегмента PDL, и ОАО «ФИНОТДЕЛ» (+19%) и ООО «МИКРОФИНАНС» (+8%) в сегменте микрозаймов юридическим лицам и индивидуальным предпринимателям.

Объём выданных микрозаймов коммерческих МФО в первом полугодии 2013 года вырос относительно аналогичного показателя 2012 года на 30%. В топах группа компаний «Деньги Сразу» (974,7 миллиона рублей) со сверхкороткими микрозаймами «до зарплаты» и группа компаний «Центр микрофинансирования», отметившаяся в лидерах в сегментах потребительских займов физлицам (2,4 миллиарда рублей) и займов малому бизнесу (910,1 миллиона рублей).

Портфель МФО, работающих по программе Минэкономразвития и принявших участие в исследовании, за первое полугодие 2013 года вырос на 9%. В лидерах по размеру портфеля на 1 июля — Фонд развития малого предпринимательства Республики Саха (392 миллиона рублей), а наибольшую активность в этом периоде проявил фонд из Ханты-Мансийского автономного округа — Югры (203 миллиона рублей). По темпам прироста портфеля за первое полугодие лидирует Фонд содействия развитию малого и среднего предпринимательства во Владимирской области (вырос более чем в 8 раз), а наибольший прирост объёма выданных микрозаймов — пятикратный — отмечается у Пермского центра развития предпринимательства.

Время перемен

Уже в 2014 году рынок микрофинансирования ожидают заметные перемены, связанные с усилением его регулирования. Так, для получения или сохранения статуса микрофинансовой организации участникам рынка уже в самом скором времени необходимо будет соответствовать ряду жёстких критериев. Одним из наиболее важных изменений может стать также запрет на представление микрозаймов на постоянной основе (более 11 займов в год) для компаний, не входящих в реестр МФО. По нашим оценкам, по состоянию на середину 2013 года объём теневого сектора (так называемых «столбовых» кредиторов, часто использующих «хищнические» и даже незаконные методы повышения своей прибыльности) составляет около 45% от всего рынка микрозаймов. Если этот запрет будет жёстко соблюдаться, объемы теневого рынка микрофинансирования серьёзно сократятся, а их клиенты будут переходить к легальным МФО.

К значимым новациям в регулировании также относятся переход на общую систему налогообложения, создание резервов по просроченным займам, обязательное участие в СРО и ограничение ставок по микрозаймам. «Общая система налогообложения и создание резервов — это обязательные вещи. Без них отчётность, которую предоставляют компании, ничего общего с настоящим финансовым состоянием компании не имеет, — комментирует Борис БАТИН, генеральный директор МФО «Мани Мен». — Банкам или инвесторам сложно оценить финансовое состояние компании. Поэтому я считаю, что это обязательные условия для «белого» рынка».

Наибольшее влияние планируемые нововведения окажут на небольшие МФО, которые понесут существенные потери, что приведёт к их частичному уходу с рынка. Вместе с тем нынешние лидеры рынка в большинстве своём уже соответствуют новым требованиям либо учитывают их в своих стратегиях. «Сейчас на рынке очень мало игроков, которые не просто обеспокоены изменениями в регулировании, а уже внесли необходимые изменения в свой бизнес. Безусловно, многие региональные МФО (самостоятельные или действующие по франшизе) будут вынуждены вливаться в состав крупных игроков либо сворачивать бизнес», — комментирует Алексей ЛЕБЕДЕВ, генеральный директор МФО «Народная Казна».

В направлении ускорения

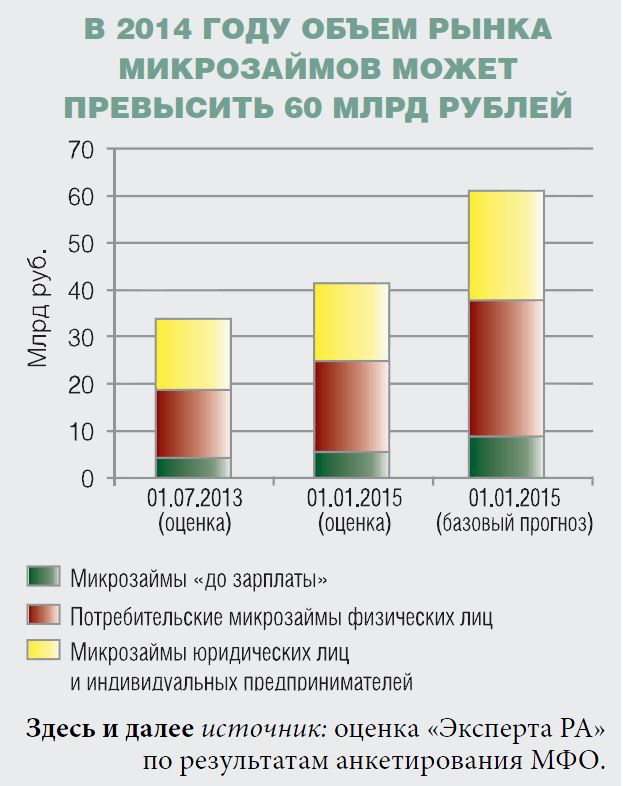

По оценкам «Эксперта РА», по итогам 2013 года рынок микрофинансирования мог достигнуть 42 миллиардов рублей, показав темп прироста около 45–50% (30% годом ранее). Помимо продолжающегося перетока части клиентов из банковского сектора стимул рынку придал IV квартал, для которого традиционно характерен высокий спрос на займы со стороны бизнеса и населения. Драйверами роста во втором полугодии прошлого года остались сегменты займов «до зарплаты» и классических займов физическим лицам; на динамику займов малому бизнесу оказало некоторое давление замедление экономического роста (по нашим оценкам, темп прироста реального ВВП по итогам года не превысит 1,5%). Вместе с тем и на рынке финансирования малого бизнеса существуют яркие точки роста. В частности, набирает популярность сегмент тендерных микрозаймов. Свыше 30% компаний — участников опроса планируют в ближайшей перспективе работать в данном направлении. «На субъекты малого и среднего бизнеса приходится общий объём государственных контрактов примерно в 5 триллионов рублей, — комментирует Дмитрий ЧЕРНОВ, генеральный директор ООО ЦФУ «Финторг». — Наиболее привлекательными продуктами для участников размещения государственного заказа являются тендерный заём и заём на исполнение заключенного госзаказа. При этом потенциальный размер этих рынков по 2013 году оценивается в 516 миллиардов и 1,5 триллиона рублей соответственно».

По нашим оценкам, на начало 2014 года наибольшая доля рынка МФО приходится на сегмент потребительских микрозаймов физическим лицам (около 47%), доля микрозаймов «до зарплаты» вырастет до 13%, а микрозаймов юридическим лицам и индивидуальным предпринимателям, наоборот, снизится с 46 до 40%.

В 2014 году динамика рынка будет определяться степенью ужесточения регулирования МФО и эффективностью принятых мер по снижению доли теневого сектора. При этом мы исходим из предпосылки, что ставки по микрозаймам будут ограничены не на уровне банковских ставок, а с учетом специфики ценообразования в этом сегменте. Растущие издержки для соблюдения новых требований в сочетании с растущим уровнем дефолтности портфеля потребуют от небольших МФО либо продажи своих активов крупным игрокам, либо привлечения дополнительных инвестиций, либо сворачивания бизнеса. Свернуть бизнес по выдаче микрозаймов будут вынуждены до трети компаний, преимущественно те, кто изначально не позиционировал микрофинансирование в качестве основного направления бизнеса.

Оптимистичный прогноз предполагает, что для МФО в 2014 году будут введены законодательные новации (обязательный переход на общую систему налогообложения, обязательные резервы по просроченным микрозаймам, обязательное участие в СРО), а запрет на работу не входящих в реестр МФО компаний будет жёстко соблюдаться. В рамках этого сценария уход с рынка МФО, не справившихся с новыми требованиями, компенсируется перетоком клиентов из теневого сектора к компаниям, оставшимся в реестре (на компании, не входящие в реестр МФО, сегодня приходится не менее 45% рынка МФО). За счёт этого перетока легальный рынок микрофинансирования сможет в 2014 году вырасти на 45–50%. При этом сегменты PDL и потребительских микрозаймов продолжат расти опережающе (+60 и +50% соответственно), однако темпы их роста замедлятся. Это будет обусловлено прежде всего необходимостью создания резервов по проблемным займам. Адаптация к регулятивным новациям тоже собьёт скорость. Портфель микрозаймов юридическим лицам и индивидуальным предпринимателям вырастет на 40% против 30% в 2013 году. Поддержку этому сектору окажет расширение масштабов деятельности МСП Банка (планируется выделение дополнительных 8 миллиардов рублей на реализацию программы) и Минэкономразвития (государственным МФО будут выделены дополнительно 5 миллиардов рублей). «В 2014 году в целом спрос на займы останется достаточно высоким: уже сегодня он намного превышает существующее предложение со стороны сектора МФО, — рассуждает Андрей ДЕМЧЕНКО, генеральный директор ОАО «Городская Сберкасса». — В то же время спрос на займы будет носить сезонный характер. Традиционное его увеличение ожидается весной, очередное снижение — в летние месяцы, особенно в августе. Новый виток подъёма начнётся осенью и достигнет пика в конце года».

В рамках же пессимистического сценария борьба с «серыми» компаниями будет недостаточно эффективна, легальный рынок микрозаймов ощутимо замедлится, и его темп прироста не превысит 30%. При этом замедление отразится на рынке PDL и потребительских займов физическим лицам и не затронет динамику сегмента микрозаймов юридическим лицам и индивидуальным предпринимателям.