Finversia-TV

Finversia-TV

Смартфоны против банковских карт A− A= A+

Новейшие способы оплаты пытаются догнать по популярности классические.

Кажется, еще недавно в России работали все основные международные платежные сервисы. А доля россиян, оплачивающих покупки смартфоном с помощью Apple Pay и Google Pay, была одной из самых высоких в мире. Все изменилось весной 2022 года, после начала военной операции на Украине, введения международных санкций и отказа многих международных платежных сервисов от работы в нашей стране.

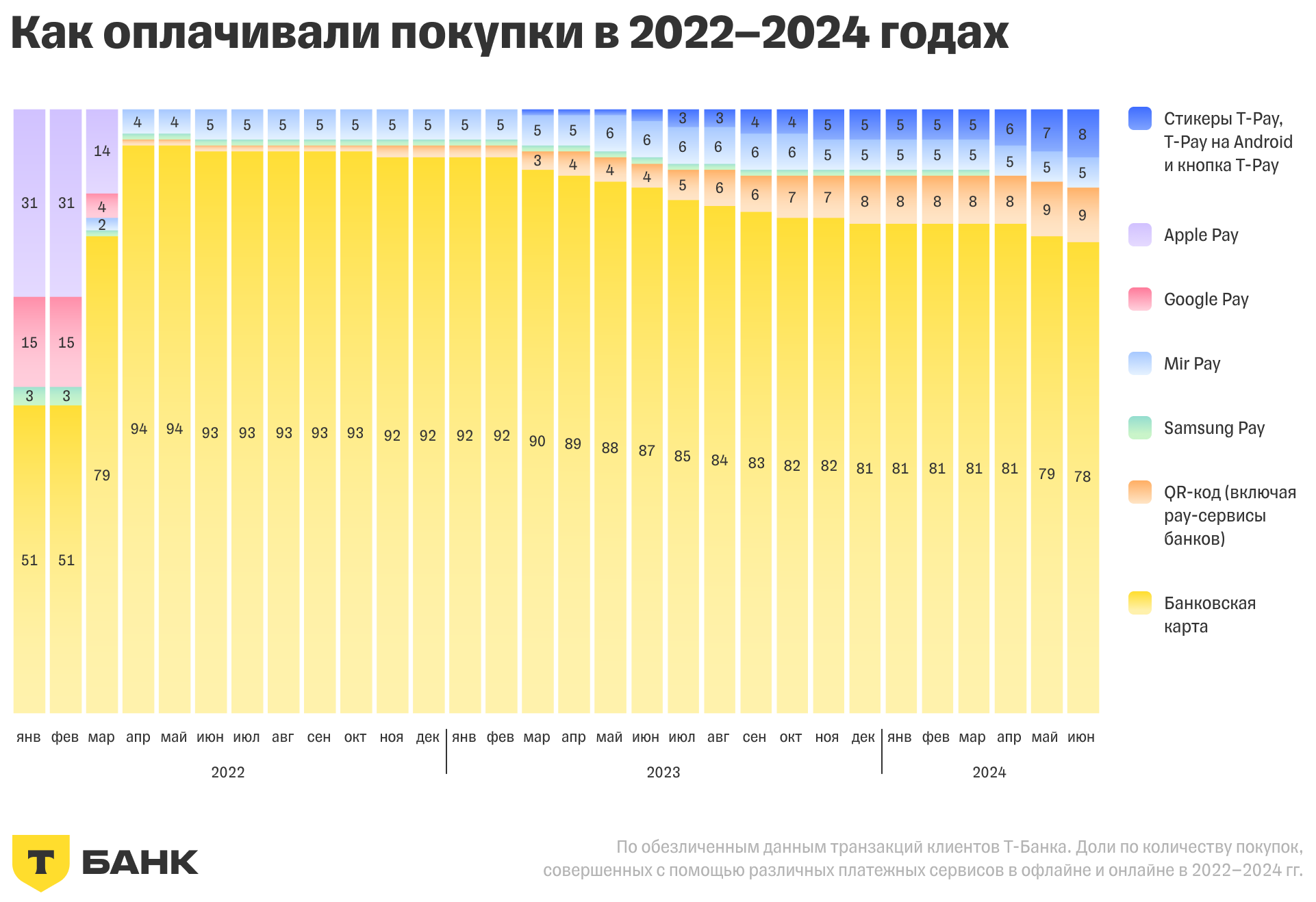

То, как проходил уход международных платежных сервисов из России и как проходила их замена на российские сервисы, становится хорошо понятно из проведенного недавнего исследования специалистов Т-Кассы. Оно было основано на анализе платежей клиентов Т-Банка (в недавнем прошлом – банка «Тинькофф») за период с 1 января 2022 года по 30 июня 2024 года, а также на опросе более тысячи россиян. По данным Т-Банка, у него на начало 2024 года было 28 миллионов активных клиентов, так что охват исследования был достаточно большим. Были проанализированы практически все способы оплаты, которые доступны частным клиентам Т-Банка – банковские карты, мобильные кошельки Mir Pay, Samsung Pay, Apple Pay, Google Pay, оплата через Sber Pay и T-Pay, платежными QR-кодами и платежными стикерами.

Из результатов исследования видно, что на начало 2022 года доля общая сервисов Apple Pay, Google Pay и Samsung Pay в онлайне и оффлайне составляла 49%, а на банковские карты приходилось 51% оплаты покупок. После резкого ухода платежных сервисов с российского рынка в апреле 2022 года доля оплаты покупок банковскими картами возросла до 94%. С тех пор российские платежные сервисы постепенно замещают ушедшие иностранные. Но процесс этот идет довольно медленно, а россияне не спешат отказываться от оплаты покупок банковскими картами, доля которых на середину лета 2024 года все еще составляла 78%. На различные российские платежные сервисы приходится таким образом 22% оплат. Медленно растет доля банковских платежных сервисов, которые в перспективе должны заменить ушедшие иностранные. Около 5% покупок согласно результатам опроса оплачиваются через сервис Mir Pay, еще 4% – на сервис T-Pay для Android, 3% – на стикеры T-Pay.

По результатам дополнительного опроса, в качестве альтернативы банковским картам летом 2024 года 59% россиян предпочитали оплачивать покупки с помощью QR-кода, 43% – бесконтактной оплатой смартфоном, 38% – сервисами электронных платежей, 9% – платежными стикерами, 9% – кнопкой с логотипом банка для мгновенной оплаты на сайте и 1% – платежными кольцами или брелками.

Отдельный опрос о том, какие именно альтернативные способы оплаты используют россияне, показал, что Mir Pay используют 42% опрошенных, SberPay на Android – 20%, Яндекс Пэй – 19%, T-Pay на Android – 7%, Alfa Pay – 7%, МТС Pay – 2%, стикеры SberPay, T-Pay, ВТБ, Райффайзенбанк и РНКБ использовали соответственно 8%, 5%, 2%, 0,5% и 0,5% опрошенных. В этом опросе допускалось использование россиянами сразу нескольких вариантов оплаты покупок. Это правильно, ведь многие россияне используют несколько способов оплаты для разных целей, да еще и разных банков. Как видим, банковские приложения для смартфонов, которые должны были заменить ушедшие Apple Pay Google Pay, все еще сильно отстают по популярности от ушедших западных сервисов. Однако рост их использования налицо.

Неудивительно, что активнее всего новые платежные сервисы подключают сравнительно молодые люди в возрасте до 35 лет. Например, 39% пользователей T-Pay на Android и 31% пользователей стикеров T-Pay согласно исследованию были моложе 25 лет. На возраст 26-35 лет приходится 38% пользователей стикеров T-Pay и 24% T-Pay на Android.

Опрошенные РБК банкиры в основном подтвердили результаты, полученные на основе данных Т-Банка. Например, в Сбербанке 86% платежей в оффлайне оплачивается с помощью банковских карт. Однако в онлайне у Сбербанка ситуация интереснее – 60% платежей оплачивается с помощью различных сервисов без ввода данных карты, по образцу SberPay и Системы быстрых платежей. У банка «Русский Стандарт» доля карточных платежей составляет 80%.

Как видим, замена ушедших платежных сервисов идет, но темпы ее далеко не столь высоки, как могли бы быть и как хотели бы сами банкиры. Вполне возможно, что множественность банковских сервисов и приложений в данном случае является минусом. Ведь клиенту нескольких банков теперь нужно использовать и несколько приложений сразу. А самым преданным фанатам новых технологий – еще и изучать правила использования несколько сильно различных способов оплаты. Ушедшие Apple Pay и Google Pay в этом отношении были удобнее своей универсальностью. Что касается платежей с помощью QR-кодов, то они все же менее удобны, чем оплата с помощью технологии NFC.

Свою роль играет и удаление мобильных приложений крупнейших российских банков из магазинов приложений App Store и Google Play. И если владельцы смартфонов на Android теперь должны находить на сайтах банков и устанавливать банковские приложения на смартфон самостоятельно, то владельцы айфонов этой возможности лишены. Поэтому для владельцев айфонов банки сейчас активно развивают веб-версии своих мобильных приложений, однако их возможности часто еще далеки от желаемых.

Центробанк активно лоббирует использование для оплаты товаров и услуг Системы быстрых платежей. Эта система на самом деле быстро набирает популярность. В основном – за счет выгодных тарифов за ее использование. Приложение СБПэй вполне могло бы стать одним из самых популярных аналогов ушедших западных платежных приложений.

Некоторые банкиры уповают на взрывной рост популярности биоэквайринга. Однако за последние несколько лет популярность этого сервиса росла крайне медленно. Россияне пока еще настороженно относятся к оплате покупок с помощью биоидентификации. По некоторым опросам, только 7% россиян готовы оплачивать покупки с помощью биометрии. И вряд ли ситуация сильно изменится в ближайшие несколько лет.

А вот скорое внедрение цифрового рубля, тестирование которого идет невиданно быстрыми для такой серьезной технической новации темпами, может заметно изменить ситуацию на рынке платежей. С сентября Центробанк объявил, что стартует второй этап пилотного проекта цифрового рубля. Будет значительно расширен круг участников проекта – число частных клиентов банков возрастет с 600 до 9 тысяч, а предприятий – с 22 до 1,2 тысяч. Расширится и виды тестируемых операций – к ним добавятся переводы цифровых рублей между предприятиями и оплата по динамическому QR-коду.

Массовое внедрение расчетов цифровыми рублями пока намечено на 2025 год. Если государство переведет на выплату цифровыми рублями хотя бы часть социальных пособий, то цифровой рубль сможет войти в жизнь большинства россиян в достаточно сжатые сроки.

Но в любом случае должно пройти еще немало времени, чтобы новейшие российские платежные сервисы существенно потеснили на рынке расчеты банковскими картами. Да и сами банковские карты не стоят на месте, а предлагают в том числе удобные бесконтактные платежи.