Finversia-TV

Finversia-TV

Загадка комбинации A− A= A+

Системного банковского кризиса, похоже, не миновать. Но он будет непродолжительным и предоставит возможность для оздоровления экономики.

Президент Владимир ПУТИН поделился взглядом на отечественную банковскую систему. На встрече со студентами МИФИ, состоявшейся 22 января, он указал, что количество банков в России слишком велико и им необходимо укрупняться, чтобы сохранить устойчивость.

Президент Владимир ПУТИН поделился взглядом на отечественную банковскую систему. На встрече со студентами МИФИ, состоявшейся 22 января, он указал, что количество банков в России слишком велико и им необходимо укрупняться, чтобы сохранить устойчивость.

Банковское сообщество восприняло эту вроде бы академическую ремарку главы государства однозначно — как недвусмысленную отмашку Банку России продолжать (и, возможно, более активно) «чистку» рядов финансовых институтов. На следующий день ростом напряжения отреагировал межбанковский рынок.

Не будем эту напряжённость целиком приписывать высказыванию президента: в периоды налоговых выплат, а тогда был именно он, нервозность на межбанке традиционно повышается, к тому же у банков в последнее время хронические проблемы с краткосрочной ликвидностью. И всё же. В конце прошлого года на активизацию «чисток» со стороны регулятора выразительнее всего отреагировал именно рынок МБК: обороты торгов сжались почти вдвое, участники рынка поделились на кланы по принципу доверия. Вирус нервозности активизировался с первых дней наступившего года.

Эксперты увлечённо раскладывают пасьянсы из аналогий: на какой кризис — 2004-го или 2008 года — ситуация походит больше.

За пороговым уровнем

Черты сходства обнаруживаются и там и там. Но по духу всё-таки ближе 2008 год: тот кризис квалифицировали как системный, в то время как встряску 2004-го оценили как локальный кризис.

Высокая вероятность развития именно системного кризиса — не страшилки радикальных экспертов. Её выявила система сводных опережающих индикаторов (СОИ) финансовых и макроэкономических рисков — математическая модель, учитывающая опыт многих стран (в том числе России) за многие годы, используемая для исследований Центра макроэкономического анализа и краткосрочного прогнозирования. В своих прогнозах СОИ редко «промахивается» вчистую, хотя некоторые неточности допускает (всё-таки модель просчитывает ситуацию с точки зрения прошлых опытов). О высокой вероятности системного банковского кризиса она сигналит уже 11 месяцев подряд, в последний раз — по итогам анализа ситуации в ноябре: значение индикатора зашкалило за пороговый уровень. Временной лаг реализации прогнозов СОИ — примерно 12 месяцев. Так что до ноября 2014 года вероятность системного банковского кризиса очень высока.

Под системным кризисом подразумевается ситуация, в которой одновременно проявляются три признака. Во-первых, доля проблемных активов в банковской системе превышает 10% всех активов. Во-вторых, происходит изъятие значительной доли депозитов или их «замораживание». В-третьих, для предотвращения последствий первых двух шоков проводится либо вынужденная реорганизация, либо национализация значительной части (более 10%) банков, либо масштабная, в объёме более 2% ВВП, единовременная рекапитализация банков государством или собственниками.

Основных факторов, формирующих предкризисную ситуацию, два. Это, во-первых, рост безработицы — 5,6% к занятому населению в IV квартале 2013 года против 5,1% годом ранее. Понятно, что заёмщик, лишившийся дохода, не может обслуживать взятый кредит. Плюс человек без зарплаты «подчищает» свой банковский счёт до обнуления. То есть этот фактор наносит удар и по качеству кредитного портфеля банков, и по их ресурсной базе. И во-вторых, общий экономический спад. Ухудшается финансовое положение предприятий. Следовательно, сжимается объём их депозитов — временно свободных средств, которые они размещали в банках; под большой вопрос ставится их кредитоспособность.

Сроки выхода из стагнации пока не просматриваются.

Поведение видов

Хорошая новость в том, что отдельные виды рисков — кредитный, валютный, ликвидности — СОИ рассматривает как средние. Убойная сила будет заключаться в их комбинации, а каждый из них по отдельности фатальной угрозы не содержит.

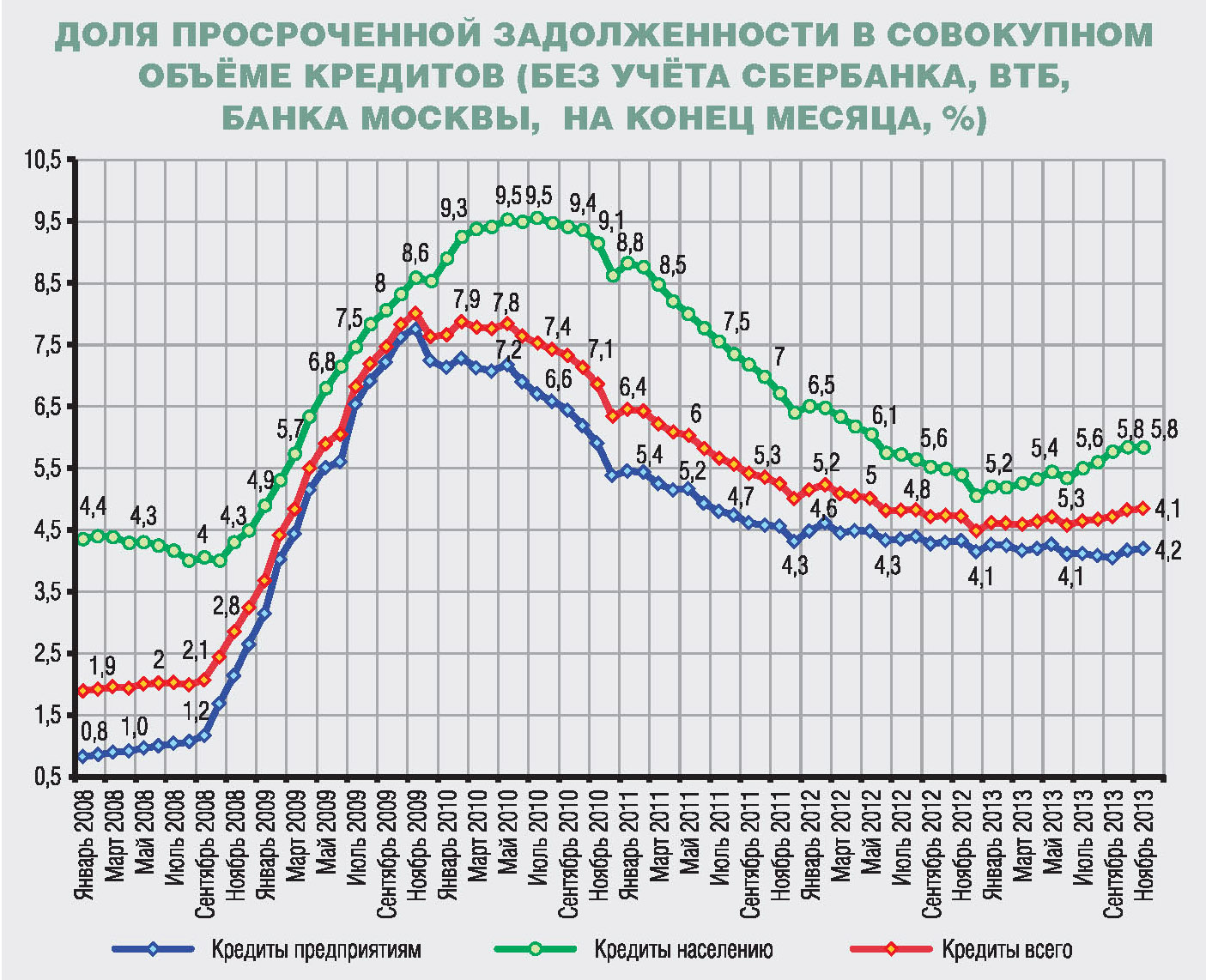

В 2013 году на кредитном рынке происходил ряд неприятных событий. Особенно в розничном сегменте. По расчётам ЦМАКП, доля просроченной задолженности предприятий за год увеличилась с 4,1% совокупного портфеля до 4,2%. Розница нарушала платёжные графики ещё более массово — просрочка выросла с 5,2 до 5,8%. В середине 2013 года был зафиксирован всплеск дефолтов, в основном в сегменте необеспеченного кредитования. Но в последние месяцы года ситуация стабилизировалась: доля просрочки, увы, не снизилась, но перестала бурно прогрессировать. Результат ли это традиционной предновогодней «генеральной уборки» банковских балансов или следствие ужесточающих, наконец «дошедших» мер Банка России, неизвестно, но штиль — налицо.

В качестве ложки дёгтя: существует вероятность того, что в 2014 году произойдёт заметное ухудшение качества корпоративного портфеля. Как по причине замедления экономики, так и вследствие ужесточения кредитной политики банков.

Валютные риски — и не только для банковской системы — можно прочувствовать без всякой СОИ, на обывательском уровне. Курс рубля продолжает плавно сползать, и состояние торгового баланса не позволяет рассчитывать на его скорейшее восстановление. Впрочем, валютная позиция российских банков достаточно сбалансирована и хеджирована. Беспокойство может вызывать необходимость обслуживания и погашения внешних займов банками и предприятиями. В 2014 году «пиковых» периодов погашений, к счастью, не предвидится. Но предшествующий погашениям рост спроса на валюту, особенно в периоды ярко выраженной волатильности курса рубля — а такие периоды, по прогнозам, будут, — может на короткий период пошатнуть даже самую сбалансированную валютную позицию. Большинство банков, пошатнувшись, всё же устоит.

Риски ликвидности расцениваются как фоновые, с периодическими всплесками дефицита. Уязвимость этого «участка фронта» может усилить негативная динамика такого показателя, как доля чистого экспорта товаров к ВВП. Экспорт — и нефтегазовый и ненефтегазовый — стабильно, но без рывков сокращается. Но если индикатор его доли к ВВП зашкалит, то обострятся девальвационные ожидания, способные вызвать массовое «бегство» в валюту. А в периоды такого спринта обычно выметается содержимое рублёвых депозитов.

В каком сочетании виды рисков «выстрелят» в полномасштабный кризис, неизвестно.

Шанс на оздоровление

Если ориентироваться на поведение СОИ, высокая вероятность системного банковского кризиса сохранится вплоть до ноября 2014 года. Но в этих расчётах (они регулярны, и последние производились в конце ноября 2013 года) не учтена декабрьская встряска на банковском рынке: истерика на межбанке, локальные набеги вкладчиков, всеобщая подозрительность, спровоцированная мифическими чёрными списками ЦБ. По мнению руководителя направления анализа денежно-кредитной политики и банковской системы ЦМАКП Олега СОЛНЦЕВА, предновогоднее обострение способно подтолкнуть события и ускорить развязку.

Но — ещё одна хорошая новость — кризис не станет затяжным, продлится меньше года. По своей силе он будет мощнее событий 2004 года, но слабее кризиса 2008-го.

Более того, этот кризис способен произвести оздоровляющий эффект не только на банковскую систему, но и на экономику в целом. Подробнее об этой возможности читайте в материале Олега СОЛНЦЕВА «Поставить телегу на место». Главное — не упустить этот шанс.

Поставить телегу на место

Руководитель направления анализа денежно-кредитной политики и банковской системы Центра макроэкономического анализа и краткосрочного прогнозирования

Того, что называют кризисом, пока нет. Есть некая проблемная ситуация. Но думаю, что она всё-таки перерастёт в системный кризис. В начале наступившего года — с большой долей вероятности.

Одна из основных проблем — ухудшающееся качество потребительского кредитного портфеля.

Основным драйвером неадекватного разбухания этого портфеля выступил перекос макроэкономической модели — стимулирующая потребление гонка зарплат, несоразмерная уровню производительности труда и темпам производства. Плюс фактическое поощрение роста потребления со стороны банков, чья жадность в последние годы перевешивала осторожность. Переразгон зарплат в итоге негативно сказался на прибыльности предприятий. И теперь в целях сокращения издержек они начали проводить как оптимизацию занятости (это заметно по состоянию рынка труда, на котором со II квартала 2013 года ситуация ухудшается), так и корректировку зарплат. А это рано или поздно — скорее, уже вот-вот — ускорит проявление проблем у закредитованных заёмщиков.

В сочетании с менее масштабными дестабилизаторами в виде не всегда точно дозированной активности ЦБ, нервозности на рынке межбанковского кредитования, где пока ничего страшного не произошло, но ситуация складывается «бодрящая», фактор качества кредитного портфеля делает систему уязвимой к микрошокам. А когда система уязвима, она легко опрокидывается. Я думаю, что под влиянием всех последних встрясок должно начаться и ужесточение стандартов кредитования населения, и сжатие предложения кредитов. И тут-то мы увидим весь масштаб проблем. Произойдёт резкое ухудшение качества розничного долга, особенно в его беззалоговой части, просто за счёт тех, кто сидел на «кредитной игле». Их потенциальная неплатёжеспособность превратится в фактическую.

И дальше должно произойти что-то типа системного кризиса. Думаю, что он будет не особо сильным. Он может быть немного посильнее, чем локальный кризис 2004 года (который не являлся системным и, тем не менее, рикошетом зацепил, а то и сразил немало банков), но при этом будет в разы слабее, чем кризис 2008-го. Отмашкой к началу системного кризиса станут проблемы у кого-нибудь из крупных системообразующих банков из первой тридцатки.

В случае возникновения кризис не станет затяжным. Если неприятности начнутся, то штормить будет максимум полгода. В принципе этот кризис будет иметь оздоровляющее влияние и на банковскую систему (если ЦБ не растеряет решимости и воспользуется ситуацией для «очистки» пространства от банков с липовым капиталом), и на экономику в целом. Может быть, даже будет способствовать выходу из стагнации.

Схема представляется следующей. После того как перестанет трясти, банки пересмотрят свои стратегии. Возникнет ситуация, когда у банков появится избыток ликвидности, потому что сберегательная мотивация со стороны населения под влиянием кризиса, вероятно, возрастёт. Поскольку кредитовать население банки не сразу рискнут, то этот избыток ликвидности какое-то время будет направлен на кредитование предприятий. Скорее всего, и уровень ставок несколько снизится — из-за более высокой нормы сбережения депозиты для банков подешевеют. В итоге кредитование приобретёт более здоровый характер. Вместо «пузыря» необеспеченных розничных кредитов пойдёт более здоровое кредитование корпоративных заёмщиков. Там, конечно, такой высокой, как в рознице, маржинальности не будет, но и не ноль.

В сфере производства действительно может быть зафиксирован небольшой спад, особенно в потребительских отраслях. Но ужесточение режима экономии в конечном счёте должно вызвать краткосрочное снижение реальных зарплат и приведение их в соответствие с уровнем реальной производительности труда. А это должно привести к восстановлению прибыльности в реальном секторе и к переходу на более здоровую модель экономического роста.

До сих пор действовал нездоровый механизм, при котором телега ехала впереди лошади, то есть потребление ехало впереди производства. Ситуация была самоисчерпывающейся, вот она и должна наконец самоисчерпаться, чтобы запустился другой механизм роста через восстановление прибыльности предприятий. Когда прибыль будет восстановлена, через какое-то время должна восстановиться и инвестиционная активность, поскольку прибыль — это основной источник инвестиций. Инвестиционная активность простимулирует оживление производства, что в свою очередь, с определённым лагом, вызовет восстановительный рост зарплат. И тогда факторы экономического роста встанут в правильно порядке: сначала производство, потом рост зарплат, а потом рост потребления. А не наоборот.

Тройной удар

Заместитель генерального директора рейтингового агентства «Эксперт РА»

Обозначились три основных вызова, на которые банкам предстоит ответить в новом году.

Первый — комплексный. Очевидно грядущее снижение темпов роста банковской системы, причём всех сегментов — даже тех, которые были точками роста последних двух–трёх лет. Вряд ли мы увидим динамику выше 5–10%, максимум — 15%. Это в номинальном выражении. А с учётом инфляции это будет означать стагнацию для большинства сегментов и участников, с логичными последствиями — снижением маржинальности, прибыльности. На этом фоне будет прогрессировать рост просрочки, что потребует существенного увеличения резервов.

Всё это в совокупности создаст давление на капитал. Причём внедрение норм Базеля III будет играть в этом далеко не ведущую роль. И если в 2013 году банкам ещё можно было выплывать за счёт ускорения розницы — в том числе необеспеченного кредитования, развития карточного кредитования, кредитования малого бизнеса, то в новом году спрятаться от общего тренда будет невозможно. Многие банки начнут балансировать на грани рентабельности. При этом у акционеров практически не останется стимулов поддерживать свои финансовые институты и докапитализировать банки. Иначе говоря, проблема сейчас не столько в нехватке капитала и потенциальном снижении достаточности капитала, сколько в том, что акционеры и инвесторы могут окончательно разочароваться в перспективах банковского рынка.

Второй вызов — рост напряжённости с ликвидностью. В конце 2013 года поведение вкладчиков напоминало панику, они изымали свои деньги. Хуже, что импульс частных клиентов распространился и на корпоративный сектор: компании переводили счета из банков, попавших в неофициальные чёрные списки. И несмотря на официальные заверения регулятора, что ситуация находится под контролем, я бы сказал, что она начала выходить из-под контроля. На рынке межбанковского кредитования сложилась тяжёлая ситуация. Ставки действительно практически не выросли, но и обороты значительно упали, и рынок явно распался на сегменты. Как и в 2004 году, банки стали объединяться в группы «на доверии». И если в верхних эшелонах, объединяющих крупные институты, выдача межбанковских кредитов худо-бедно продолжалась, то в группах мелких и средних банков она практически заморозилась.

Третий вызов — ухудшение качества активов. В последнее время озвучивали апокалиптические прогнозы, в основном в отношении розничного кредитного портфеля. Но гораздо опаснее то, что в период общей стагнации экономики происходит ухудшение финансового положения корпоративных заёмщиков. Если бы рост экономики составлял, как прежде прогнозировалось, 3–4%, то уровень кредитной нагрузки на предприятия можно было бы считать нормальным. Но при динамике 1,5% уровень долговой нагрузки может стать критичным. Причём первыми могут проявить некредитоспособность именно крупные и средние предприятия, а потом существует риск, что тенденция распространится и на малый бизнес. Ситуация начинает напоминать 2008 год. И, как и тогда, банки вынуждены будут пролонгировать и реструктурировать «плохие» кредиты. Причём диктовать условия кредиторам (если не сказать шантажировать их) будут именно заёмщики.

Эти три удара, что сейчас нацелены на систему, не все банки смогут выдержать. Часто вызовы дают и позитивный эффект тем, кто правильно их принимает и реагирует на них, — но в наступившем году объективно справиться будет тяжело почти всем. Тройной удар — по динамике, ликвидности и рентабельности (в том числе через качество активов) — это то, что принесёт нам 2014 год.