Finversia-TV

Finversia-TV

Свою карту — почти половине землян A− A= A+

Олег ПРЕКСИН

Олег ПРЕКСИН

Алексей КАЗАРЦЕВ

Проект общей платёжной карты стран БРИКС

БРИКС — одно из главных явлений мировой экономики и международных отношений начала XXI века. Первое его десятилетие ознаменовалось взрывным ростом экономик стран «пятёрки». Уже сегодня на БРИКС приходится до 25% глобального ВВП, и эксперты постоянно уточняют прогнозы, приближая сроки выхода БРИКС на уровень G7. Заключённые на прошлогоднем саммите в Бразилии соглашения об учреждении Нового банка развития и общего Пула валютных резервов БРИКС, вкупе с договорённостями по кредитованию экспорта и поддержке инноваций в рамках межбанковского сотрудничества, с ранее принятыми решениями о взаимных расчётах в национальных валютах и о сближении национальных фондовых площадок — выстраивают общий вектор сотрудничества стран, занимающих треть суши и объединяющих более 40% населения Земли.

В этом году руководство в БРИКС перешло к нашей стране, и июльский саммит в Уфе, вне сомнений, даст новый импульс совместному развитию «пятёрки». Подготовка к саммиту была связана с поиском проектов, способных лечь в основу Дорожной карты торгово-экономического и инвестиционного сотрудничества БРИКС до 2020 года. Этот документ, наряду со Стратегией экономического партнёрства, призван определить основное содержание и формы финансово-экономического взаимодействия БРИКС, и предлагаемый проект, как представляется, достоин войти в дорожную карту.

Одна из особенностей внешнеэкономической деятельности БРИКС состоит в том, что каждой из стран «пятёрки» приходится продвигать свои товары и услуги на уже занятый транснациональными корпорациями рынок. Нередко к обычной в таких случаях жёсткой конкуренции добавляются факторы внеэкономического характера. Примером может служить ситуация с использованием банковских карт, с которой наша страна столкнулась не только в прошлом году, но и в конце 1990-х, что уже не так свежо в памяти. Суть проблемы — в практически монопольном положении в мировом обороте Visa и MasterCard, двух формально международных, а по сути — американских систем платёжных карт. Доминирование построенных на их основе международных платёжных систем (МПС) во внутренних расчётах в России и большинстве других стран не отвечает интересам новых локомотивов глобального роста и побуждает к разработке альтернатив.

Масштабной инновацией в нашей стране стал проект Национальной системы платёжных карт (НСПК), который реализуется параллельно с созданием перспективной платёжной системы Банка России. Основные задачи НСПК состоят в создании независимого от МПС процессинга внутрироссийских транзакций с международными картами, в выпуске и продвижении национальных платёжных инструментов.

Проект разбит на три этапа. Первый предусматривает запуск собственного процессинга внутрироссийских транзакций с картами МПС и в основном уже завершён. Второй начнётся в конце года с выпуска собственной платёжной карты, которая будет приниматься в торговых точках и банкоматах наравне с международными картами. Третий, намеченный на 2016 год, должен ознаменоваться выходом российской национальной карты на международный уровень — через общие с МПС программы.

Авторы представляют своё видение эффективного выхода этого проекта за национальные рамки. С учётом общих тенденций на рынке платёжных инструментов, процессов финансовой интеграции в БРИКС и развития других межгосударственных объединений с участием России предлагается учредить единую для стран БРИКС, принципиально новую международную систему платёжных карт (НМСПК).

Общие предпосылки

Во всех странах БРИКС, кроме ЮАР, сложились или складываются национальные платёжные системы (НПС): ELO — в Бразилии, RuPay — в Индии, China UnionPay — в Китае. Важно отметить, что китайская НПС уже приобрела основные черты международной, а в России при формировании национальной системы используются лучшие отечественные и зарубежные практики.

Второй принципиальный момент — все страны «пятёрки» стремятся обезопасить себя от внешних финансовых потрясений. Организационно и технологически они готовы реализовывать крупные инфраструктурные проекты в финансово-банковской сфере, но сохраняют в данной области существенные резервы.

Разумеется, в уровнях развития национальных систем есть существенные различия, и они должны учитываться при определении этапов формирования НМСПК и вступлении в неё каждой страны-участницы. Однако возможные издержки с лихвой перекрываются общим выигрышем: укреплением экономической безопасности, ростом конкурентных преимуществ и получением дополнительного постоянного источника дохода. Только в России Visa и MasterCard зарабатывают не менее $400 миллионов в год. А ведь речь идёт о единой платёжной системе для стран с общим населением более 3 миллиардов человек.

Принципы формирования

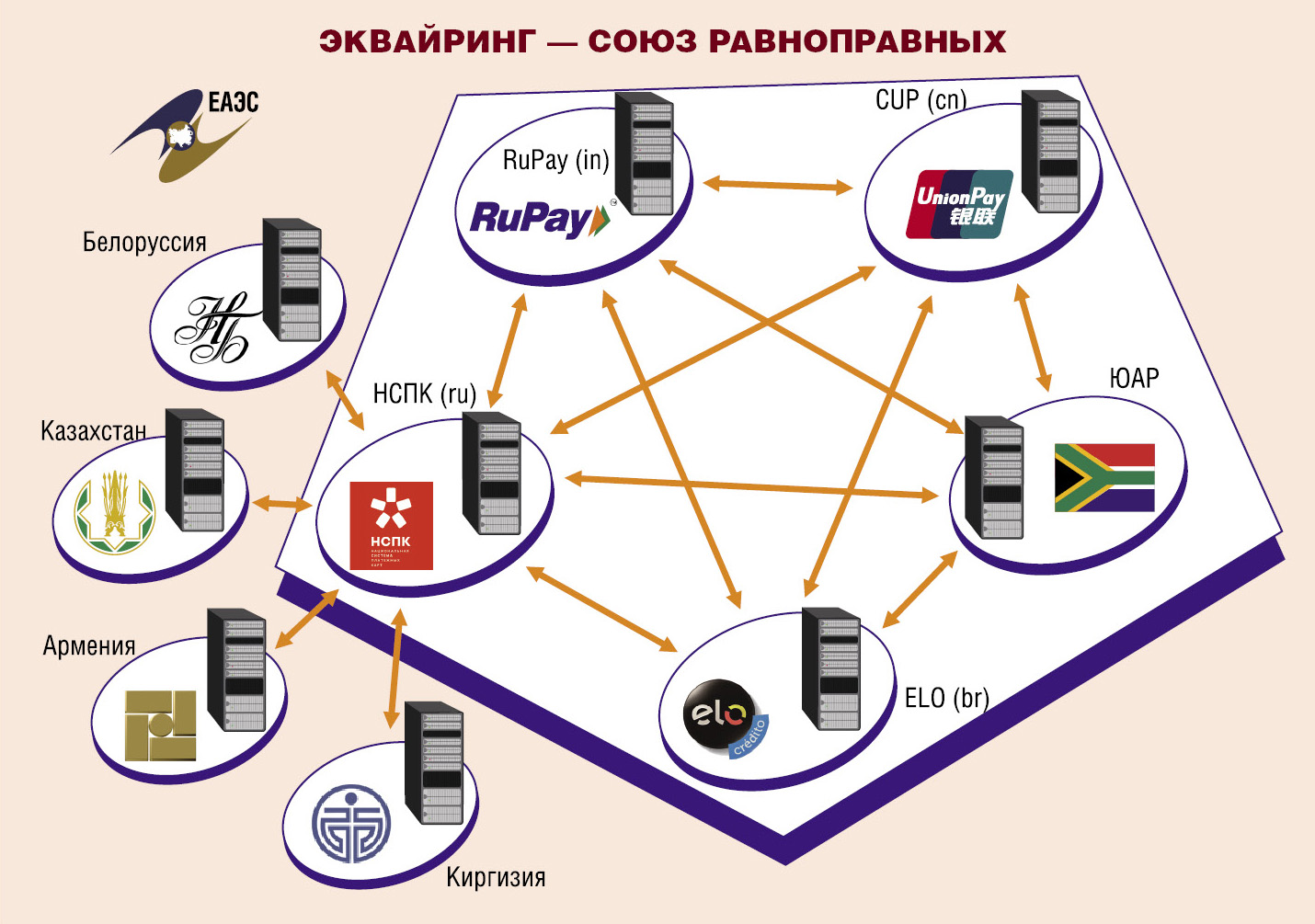

В силу разных стартовых позиций полное и повсеместное равноправие национальных платёжных систем при создании единой НМСПК вряд ли достижимо. Но там, где это не противоречит здравому смыслу, вполне возможно. Прежде всего, в эквайринге: карта каждой национальной системы должна без ограничений приниматься в любой стране — участнице НМСПК по единым согласованным тарифам.

Труднее обеспечить равноправие в эмиссии. При выходе платёжных карт за пределы БРИКС мы сталкиваемся с инфраструктурой, которую десятилетиями формировала МПС. Выстраивать альтернативу — дорого и долго. Поэтому желательно, чтобы новая карта воспринималась МПС как единое легитимное международное средство платежа. При этом ни сами МПС, ни страны и организации, способные побудить их к методам недобросовестной конкуренции, не смогли бы предъявить к НМСПК никаких законных претензий.

Решение этой задачи можно обеспечить двумя способами.

- Раздельная эмиссия: каждая национальная система заключает свои соглашения с МПС. Эмитированные в этом случае карты будут восприниматься в точках обслуживания как карты отдельных стран БРИКС.

- Общая эмиссия: среди национальных систем БРИКС выбирается «первая среди равных» и по соглашению с другими выделяет каждой стране собственные разделы номеров карт в своём BIN (банковский идентификационный номер). Тогда во всех точках обслуживания МПС карты «пятёрки» будут восприниматься как карты единой НМСПК.

Оба способа имеют достоинства и недостатки. Раздельная эмиссия позволит соблюсти принцип равенства внутри «пятёрки», но договориться о равных условиях с МПС при таком варианте скорее всего получится не у всех. У МПС и связанных с ними представителей стран, способных влиять на переговорный процесс, появится возможность использовать тарифный рычаг давления на участников новой МСПК. И устранить такую угрозу вряд ли удастся, поскольку отдельные страны БРИКС окажутся один на один с мощными международными структурами, воспринимающими НМСПК как серьёзного конкурента.

Общая эмиссия поможет участникам выступить «единым фронтом» при заключении тарифных соглашений с МПС. Но возникает риск доминирования национальной системы — лидера над другими участниками внутри «пятёрки». И всё же второй способ представляется предпочтительным, потому что преимущества его очевидны, а недостатки можно компенсировать — тщательно проработав юридическую и коммерческую сторону соглашения между участниками НМСПК.

Технические недостатки минимизируются повышением универсальности в привязке пластиковых карт к счетам их владельцев: когда по одному и тому же счёту на льготных условиях выпускается комплект карт в разных валютах различных платёжных систем. Например, когда карты Visa в евро и American Express в долларах США используются в привязке к одному клиентскому счёту в рублях в российском банке либо одна платёжная карта обслуживается в различных системах.

При таком подходе вопрос о лидере решается однозначно в пользу China UnionPay (CUP). Запущенная в 2002 году под патронажем Госсовета и Народного банка Китая, CUP в настоящее время объединяет свыше 300 кредитно-финансовых учреждений в Китае и за его пределами. Крупнейшему из её акционеров принадлежит около 6% акций. Платёжные карты UnionPay International (UPI) — дочерней структуры CUP, созданной для продвижения карточки UnionPay на внешних рынках, — принимают сейчас почти в 150 странах и выпускают более чем в 30-ти. Число принимающих их банкоматов превысило 1 миллион, а по количеству выпущенных карт (около 3,5 миллиарда штук, или 34% всего мирового выпуска) CUP — глобальный лидер. Для сравнения: на Visa приходится около 25% мирового выпуска платёжных карт, на MasterCard — 19%, на American Express — 1%, а на японскую JCB и американскую DinersClub — по 0,8%.

Межхост или свич?

Для построения НМСПК необходимо объединить системы стран БРИКС в единую сеть. Сделать это можно двумя способами: построив между ними межхостовые соединения или создав единый центр — свич, куда звездообразно сойдутся все соединения.

В своих национальных системах Россия и другие страны БРИКС избрали второй вариант — когда свич маршрутизирует каждую карточную транзакцию от банка-эквайера к банку-эмитенту. Это позволяет избежать значительных затрат на построение множества межхостов по принципу «каждый ко всем». Но с другой стороны, это несёт в себе риск доминирования, и банки — участники национальных систем обычно с насторожённостью воспринимают идею о построении свича на базе одного из них.

Для НМСПК целесообразно выстроить набор межхостов. Учитывая, что клиринговые центры для взаиморасчётов в национальных валютах уже созданы или находятся в процессе создания, построить пять межхостовых соединений — проблем не составит. Затраты на каждый межхост, по предварительной оценке, составят около 50 миллионов рублей на участника. Проблема доминирования национальной системы-лидера в таком случае в значительной мере решается за счёт равноправной технологической основы.

Структура НМСПК

Организационную структуру стран БРИКС предлагается создать в виде закрытого акционерного общества «Новая международная система платёжных карт» (НМСПК). Не исключена возможность её привязки к Новому банку развития, но — со своим советом директоров (наблюдательным комитетом) и собственным рабочим правлением.

В состав совета директоров должны войти представители всех национальных систем — как со стороны центральных банков, так и «якорных» коммерческих институтов. Поскольку в некоторых странах БРИКС инфраструктура национальных систем платёжных карт включает не только банки, но и небанковские учреждения, для них также нужно предусмотреть места в совете директоров, возможно, через представителей ведущих объединений деловых кругов стран БРИКС.

В каждой из стран НМСПК должен быть свой филиал системы. Его руководителей целесообразно включить с состав правления. Заседания совета директоров, как это принято во многих международных организациях, можно попеременно проводить в головном офисе и в филиалах.

Этапы развёртывания деятельности НМСПК

Уже на первом — эквайринговом — этапе каждой национальной системе предстоит выделить представителей от организационного, правового и технического блока для участия в совместной рабочей группе по учреждению новой системы. Ей предстоит выработать:

- единые тарифы по эквайрингу и сетку эмиссионных вознаграждений (interchange), которые будут применяться при взаиморасчётах по картам;

- правила вступления в НМСПК, подключения к сервисам системы и прохождения вступительных тестов (сертификаций);

- технические регламенты и стандарты;

- общие правила взаиморасчётов;

- правила возврата платежей и порядок ведения претензионной работы.

Для облегчения этой работы за основу можно взять правила НПС-лидера (CUP-UPI).

После выработки и утверждения общих правил работы каждой национальной системе предстоит заключить пакет двухсторонних соглашений с другими участниками проекта. Их условия определят архитектуру межхостовых соединений. В каждом национальном процессинговом центре должны быть прописаны BIN всех национальных систем-участниц.

После тестирования каждая пара национальных систем подписывает акт ввода в эксплуатацию соответствующей части общей системы и регистрирует его в правлении НМСПК. Эквайринговый межхост начнёт работать, и эта часть системы будет запущена в промышленную эксплуатацию.

На втором этапе — эмиссионном — реализуется выпуск общей карты БРИКС. Особо следует отметить масштабы и, соответственно, сложность проекта. Речь идёт не о простой эмиссии пластиковой карты с логотипом БРИКС, а о беспрецедентном совместном продвижении на глобальном рынке новой международной платёжной системы, карта которой совместима с национальными системами пяти стран с почти половиной населения Земли.

Россия может взять на себя целый ряд функций по пилотному проекту. Прежде всего — стать лидером при продвижении карты БРИКС на пространстве Евразийского экономического союза. Что в свою очередь послужит важным фактором формирования валютного союза России, Белоруссии, Казахстана, Армении и Киргизии.

Как и в случае эквайринга, для подготовки эмиссии новой карты каждая участвующая сторона должна выделить своих представителей от организационного, правового и технического блока в состав рабочей группы по НМСПК. Рабочая группа должна выработать:

- единые продукты (например, карты Electron, Classic, Gold, Platinum или Diamond) и эмиссионные тарифы;

- логотип и дизайн карт НМСПК;

- общие правила выпуска карт;

- технические регламенты и стандарты, включая стандарты системы безопасности при эмиссии карт — с использованием микропроцессорных чипов, магнитной полосы или NFC-технологий (Host Card Emulation или др.) и т.д.;

- программы эмиссионных тестирований и сертификаций.

Для облегчения работы за основу можно принять действующие правила эмиссии карт НПС-лидера. Ему также надлежит выделить диапазон номеров карт (BIN-range) для каждой национальной системы, предусмотрев возможность покрытия потребности в эмиссии на горизонте 20 лет. Выделение диапазона номеров оформляется отдельными соглашениями НПС-лидера с другими национальными системами. После согласования и утверждения всех нормативных документов каждая из них выпускает тестовые карты, и проводится взаимное тестирование прохождения транзакций между участниками НМСПК. После этого начинается последовательный ввод в эксплуатацию новых карт в каждой из стран БРИКС. И хотя технически за пределами «пятёрки» эти карты будут восприниматься как карты, выпущенные CUP-UPI, трудно придумать более эффективный способ массового продвижения бренда БРИКС, доказательства жизнеспособности и результативности этого союза.

Для обеспечения выгодных условий приёма карт в точках обслуживания за пределами «пятёрки» предстоит провести переговоры и подготовить новые соглашения о тарифах с основными МПС. На наш взгляд, выступая «единым фронтом», удастся установить более благоприятные условия, чем те, что выторгованы CUP-UPI и другими национальными системами в настоящее время.

Дополнительную привлекательность картам НМСПК может придать программа лояльности, стимулирующая их использование как в рамках БРИКС, так и в третьих странах. В качестве базового элемента — применить принцип возвратного финансового бонуса. Одним из компонентов программы может стать общий карточный продукт с национальными авиаперевозчиками стран БРИКС — по аналогии с программой «Аэрофлот Бонус». Это не только увеличит объём платежей через НМСПК, но и поддержит авиаперевозчиков, будет стимулировать деловой обмен и туристический пассажиропоток между государствами БРИКС.

* * *

Скоординированное развитие национальных платёжных систем стран БРИКС и постепенный совместный переход от преимущественного использования МПС во внутринациональных и трансграничных платежах к национальным системам и общей международной платёжной карте — важный шаг, развивающий логику учреждения «пятёркой» собственного Пула валютных резервов и Нового банка развития. Он расширит применение национальных валют во взаиморасчётах и может стимулировать появление со временем коллективной платёжной единицы БРИКС.

Необходимость продвижения к новому финансово-экономическому миропорядку неоднократно обсуждалась на саммитах БРИКС. Проект НМСПК, на наш взгляд, укрепит позиции «пятёрки» в диалоге по финансовому мироустройству. Его реализация устранит гегемонию узкой группы участников в важном сегменте глобального финансово-банковского рынка и позволит установить в нём более справедливый порядок, адекватно учитывающий интересы новых экономических полюсов.

В силу временны́х и иных ограничений проект НМСПК вряд ли удастся представить в должном виде на ближайшем саммите БРИКС. Но после состоявшегося одобрения на совместном заседании Наблюдательного совета и Совета директоров Национального платёжного совета (а его участники входят в состав Консультативного совета по вопросам развития национальной платёжной системы при председателе Банка России) проект вполне может быть предложен коллегам для изучения и подготовки плана совместных действий. Вопросы создания НМСПК целесообразно поднять и проработать в развитие встречи лидеров стран БРИКС в Уфе. И если к этой работе приступят центральные банки и министерства финансов стран БРИКС, если к делу подключится рабочая группа «Финансовые услуги» возглавляемого теперь Россией Делового совета БРИКС, то уже к следующему саммиту на утверждение может быть представлен согласованный со всеми потенциальными участниками пакет предложений, и реализация проекта перейдёт в практическое русло.