Finversia-TV

Finversia-TV

Факторинг - запахло грозой A− A= A+

Владимир ТЕТЕРИН

Владимир ТЕТЕРИН

«Эксперт РА»

В 2014 году рынок факторинга столкнулся с рядом макроэкономических вызовов, которые способны привести к снижению его динамики до 5–10%. Давление на бизнес факторов окажут ожидаемый рост проблемных долгов, нестабильность курса рубля, снижение доступности банковского фондирования и общая нервозность среди потребителей факторинга.

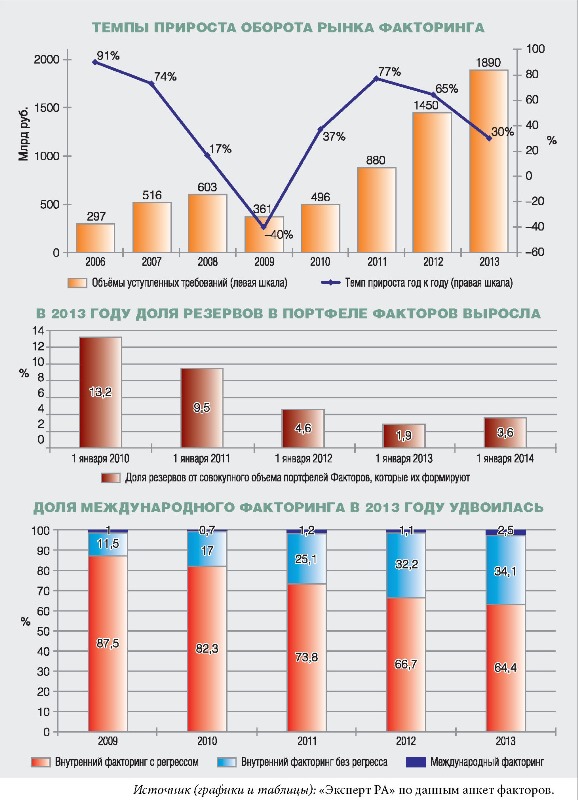

В 2013 году темпы прироста рынка факторинга снизились вдвое — с 65 до 30%, а его объём составил около 1,9 триллиона рублей. В новом году факторы столкнулись с рядом макроэкономических вызовов, которые способны привести к снижению динамики сегмента до 5–10%. Замедление рынка факторинга сопровождалось ухудшением качества факторинговых активов: доля резервов в портфеле факторов увеличилась впервые с 2009 года, и вероятность дальнейшего ухудшения платёжной дисциплины российских предприятий, по мнению участников рынка, достаточно высока. Дополнительное давление на бизнес факторов в 2014 году окажут нестабильность курса рубля, снижение доступности банковского фондирования и общая нервозность среди потребителей факторинга.

Сбавляем темп

Рост макроэкономической напряжённости не позволил рынку факторинга достигнуть 2 триллионов рублей по итогам 2013 года. Участники рынка, опрошенные «Экспертом РА», отметили, что наиболее серьёзно замедление рынка ощущалось во втором полугодии. Это подтверждает и статистика: во второй половине прошлого года оборот рынка составил около 1,05 триллиона рублей, что соответствует приросту в 25% по сравнению с данными за второе полугодие 2012 года. При этом прирост в первой половине года составил 38%. «Ощутимо повысили градус скептицизма негативные ожидания бизнеса, особенно во втором полугодии прошлого года. Во время встреч с клиентами я постоянно замечал, что информационная среда, наполненная прогнозами по развитию негативного сценария, отбивает у большинства компаний желание расти», — рассказывает Роман ОГОНЬКОВ, председатель правления банка «НФК». В I квартале нынешнего года замедление рынка продолжилось: его объём по сравнению с данными годичной давности вырос на 20%, составив 450 миллиардов рублей.

Отсутствие доступа к новым рынкам (например, рынку госзаказов) приводит к тому, что факторы вынуждены переманивать к себе на обслуживание клиентов от других компаний, предлагая более выгодные ценовые условия. «Ещё год назад все в один голос твердили, что ценовая конкуренция закончилась, а на первое место вышло качество обслуживания. Ничего подобного, эта конкуренция по-прежнему существует», — делится Виктор НОСОВ, вице-президент, директор департамента факторинговых операций Промсвязьбанка. На фоне ограниченности клиентской базы и высокой конкуренции в факторабельных сегментах участники рынка вынуждены искать дополнительные возможности для заработка. Так, долгое время факторинговые компании и банки предоставляли клиентам так называемый период ожидания, за который не взималась дополнительная комиссия. Этот период начинался сразу после окончания отсрочки платежа и мог достигать 45 дней. «Сейчас большинство факторов либо существенно сократили этот период, либо вообще отказались от него, понимая, что такая льгота делает дебиторов, да и самого клиента, менее дисциплинированными, что в итоге сказывается на рисках», — комментирует Елена ГЛАДКИХ, генеральный директор «Русской Факторинговой Компании».

Качественные опасения

Впервые с 2009 года развитие рынка сопровождалось ростом уровня резервов на возможные потери в совокупном портфеле его участников, причём сами факторы отмечают высокую вероятность дальнейшего усиления этой тенденции как за счёт снижения платёжеспособности дебиторов, так и за счёт потенциального увеличения доли мошенничества. «С точки зрения дальнейшего развития ситуации в экономике, всё больше факторов играет в пользу ухудшения платёжной дисциплины», — прогнозирует Роман ОГОНЬКОВ. Согласен с ним Кирилл ПОКРОВСКИЙ, советник главного исполнительного директора банка «Петрокоммерц»: «Основные опасения факторов могут быть связаны с так называемым «непреднамеренным» мошенничеством со стороны действующих клиентов, которых временные сложности могут толкнуть на подделку документов». Стоит отметить, что, по оценкам отдельных компаний, на реализованные прецеденты мошенничества приходится до половины потерь факторов, поэтому активизация предпринимателей, пытающихся «закрыть» проблемы своего бизнеса обманным путём, потребует от факторов сохранения взвешенного подхода к оценке рисков, особенно при начале работы с новыми сегментами. «Мы попробовали сделать шаг в сторону, где факторы склонны к большему риску, но нам не понравились последствия таких «экспериментов», — признаётся Михаил ОКУНЕВ, начальник банковского управления АКБ «Металлинвестбанк».

Тем не менее, несмотря на неблагоприятную макроэкономическую обстановку, доходы опрошенных «Экспертом РА» факторов в 2013 году показали темп прироста более чем на 30% — даже без учёта лидера рынка «ВТБ Факторинг».

Небанки пошли в рост

В 2012–2013 годах сложилась тенденция опережающего роста объёмов сделок специализированных факторинговых компаний. Но если в 2012-м он происходил в основном благодаря эффекту низкой базы 2011 года, то в 2013-м активизировали свои усилия сразу несколько факторов-небанков из числа Топ-15 («ГПБ — факторинг», «Росбанк факторинг», «ПОЛИТЕКС»). Стабильный доступ к банковскому фондированию позволяет им финансировать клиентов в том объёме, который требуется для постоянной «подпитки» бизнеса. Более того, специализированные факторы могут использовать в целях оценки кредитных рисков инфраструктуру дружественных банков и расширять масштабы деятельности за счёт их клиентской базы (так, в 2013 году «ГПБ — факторинг» и «ПОЛИТЕКС» увеличили число обслуженных клиентов в 2 и 3 раза соответственно). «Прошедший год ознаменовался для нашей компании высокими темпами роста. Второй год подряд мы становимся лидерами на рынке по этому показателю. Достигнуто это было благодаря расширению клиентской базы и росту бизнеса наших уже работающих клиентов в таких отраслях, как торговля электроникой, бытовой техникой, продуктами и издательская деятельность», — комментирует Владимир ЕМЕЛЬЯНОВ, генеральный директор ФК «ПОЛИТЕКС».

Наибольшие темпы прироста объёма уступленных денежных требований показали такие факторы из числа Топ-15: «ПОЛИТЕКС» (в 3,6 раза), «ГПБ — факторинг» (в 2,3 раза), «НОМОС-БАНК» (в 2,1 раза) и «Росбанк Факторинг» (в 1,8 раза). Последний при этом поднялся на 4 место рэнкинга, сместив на одну позицию вниз Сетелем Банк, показавший отрицательные темпы прироста по сравнению с результатами годовой давности. В то же время, несмотря на агрессивное наращивание объёмов бизнеса отдельных крупных игроков, тройка лидеров не только не изменилась, но и укрепила свои позиции: их доля по итогам 2013 года составила порядка 54%, прибавив около процентного пункта по сравнению с данными годичной давности.

Обращают на себя внимание результаты новичка рынка — ФК «РОСТ». Будучи основана только в середине 2013 года, компания уже занимает в рэнкинге 22-ю строчку.

Из прежних драйверов рынка — безрегрессного и международного факторинга — растёт темпами, заметно опережающими рынок, только второй: его доля в обороте выросла за год с 1,1 до 2,5%. Доля же безрегресса стабилизировалась на уровне 34%.

Замедление неизбежно

В нынешнем году рынок факторинга столкнётся с рядом серьёзных вызовов. Во-первых, угроза роста «плохих» долгов приведёт к более строгому отбору малых и средних предприятий, в адрес которых осуществляются поставки. Кроме того, существует вероятность перехода ряда поставщиков на работу по предоплате.

Другим ограничивающим фактором выступит нестабильность курса национальной валюты в конце 2013-го — начале 2014 года. Конечно, ослабление рубля в некоторой степени подстегнуло потребителей к покупке импортных товаров длительного пользования (например, электротехники и автомобилей) с целью не допустить обесценения сбережений. Однако уже в марте были скорректированы не только цены на дорогостоящую технику, но и стоимость отдельных товаров повседневного спроса, что чревато провалом рынка уже во II квартале 2014 года. В свою очередь удорожание импортной продукции открывает возможности по наращиванию объёмов сбыта отечественными производителями, что в некоторой степени отыграет падение спроса на товары их иностранных конкурентов и, как следствие, смягчит просадку этого сегмента.

Дополнительное давление на показатели рынка окажет снижение доступности банковского фондирования для факторов — как в результате повышения ключевой ставки Банка России в марте 2014-го, так и по причине общего снижения маржинальности банковского бизнеса: по итогам 2013 года прибыль банков сократилась на 2%, даже с учётом хороших результатов Сбербанка. При росте дефолтности дебиторов из числа МСБ это обстоятельство способно привести к увеличению стоимости факторинга для конечных потребителей. «Я думаю, что в 2014 году мы будем наблюдать увеличение комиссий по факторингу во всех сегментах», — делится соображениями на этот счёт Михаил ОКУНЕВ.

Точкой поддержки рынка останется международный факторинг, но этот сегмент открыт далеко не для всех факторов, к тому же растущая геополитическая напряжённость может привести к сложностям в расширении объёмов трансграничной деятельности на запад. Поэтому в 2014 году доля финансирования международных сделок составит не более 4% рынка. Доля безрегресса в общем обороте рынка составит 34–36% при условии, что подходы факторов к оценке малых и средних дебиторов не будут подвергаться существенной корректировке. В противном случае она снизится до 30–32%.

В отсутствие доступа факторов к рынку факторинга госзаказов, а также при сохранении динамики реального ВВП на уровне 1–2% темпы прироста рынка факторинга в 2014 году составят 15–20%, что будет соответствовать объёму 2,2–2,3 триллиона рублей. В случае снижения темпов прироста реального ВВП по итогам года до нуля или ниже, а также при замедлении потребительской активности прирост может оказаться и того меньше — порядка 5–10%. При таком сценарии объём рынка, по оценкам «Эксперта РА», составит 2–2,1 триллиона рублей.