Finversia-TV

Finversia-TV

Тенденции страхования A− A= A+

Ольга БАСОВА

Ольга БАСОВА

«Эксперт РА»

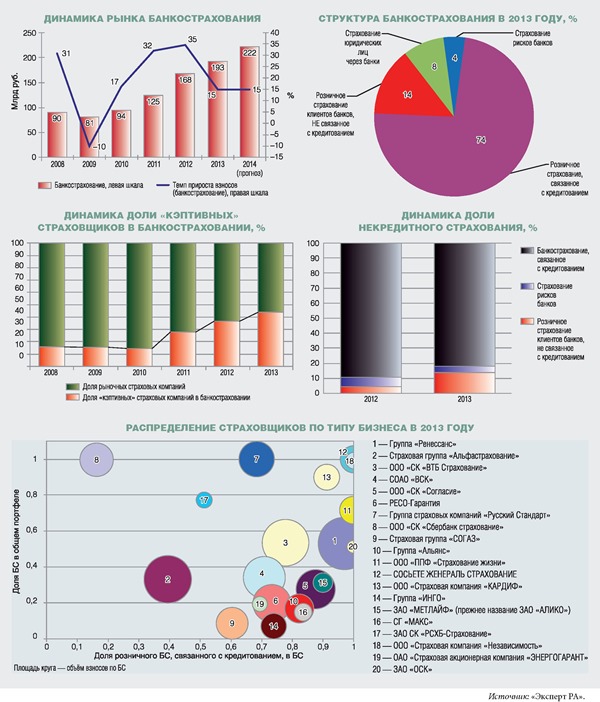

Некредитное страхование жизни стало одним из крупнейших драйверов рынка банкострахования наряду со страхованием заёмщиков потребкредитов. Интерес банков к страхованию вызван комиссионными доходами.

В поисках дополнительных источников дохода банки готовы продавать некредитные страховые продукты, однако драйвером рынка в 2013 году по-прежнему оставалось страхование заёмщиков потребительских кредитов. Рынок банковского страхования за минувший год вырос на 15% — за счёт страхования жизни и здоровья заёмщиков потребительских кредитов, а также некредитного страхования, основная доля которого приходилась на инвестиционное и смешанное страхование жизни. При этом рост некредитного страхования обеспечили компании, входящие в одну группу с банками.

По данным исследования рейтингового агентства «Эксперт РА», за 2013 год объём рынка банковского страхования составил 193 миллиарда рублей. Драйверами роста стали страхование жизни и здоровья заёмщиков при потребительском кредитовании (плюс 22 миллиарда рублей, или 45% за 2013 год) и некредитное страхование (плюс 19 миллиардов рублей, или 257%). Страхование заёмщиков потребительских кредитов в 2013 году стало крупнейшим в банкостраховании. Лидер по объёму прошлых лет — страхование АВТОКАСКО — полностью перешло в дилерский канал (падение составило 33%). В страховании юридических лиц через банки и страховании собственных рисков банков — падение на 8 и 18% соответственно.

По прогнозам «Эксперта РА», темпы прироста рынка банковского страхования в 2014 году сохранятся на уровне 2013 года и составят 15%. Сдерживающее влияние на этот рынок в текущем году будет оказывать макроэкономическая нестабильность и насыщение сектора страхования жизни и здоровья при потребительском кредитовании.

Не только кредиты

Комиссионные доходы для банков в условиях макроэкономической нестабильности и снижения прибыли от их основной деятельности становятся важным дополнительным источником прибыли. Оценив положительный эффект от сотрудничества со страховыми компаниями, банки стали продавать не только страхование, связанное с кредитованием, но и некредитное страхование. Такое страхование предлагается клиентам банков полностью на добровольной основе.

По данным «Эксперта РА», доля страхования, не связанного с кредитованием, в общей структуре банковского страхования увеличилась с 4% за 2012-й до 14% за 2013 год, а объём этого вида составил 26,8 миллиарда рублей за 2013 год. До 2012 года объём некредитного банкострахования был незначительным. За прошлый год наибольшую долю в розничном банковском страховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34%), смешанное страхование жизни (32%) и страхование имущества физических лиц (13%).

Концентрация страховых компаний в некредитном банкостраховании достаточно высока, 80% этого сегмента приходится на шесть страховых компаний, пять из них аффилированы с банками. При этом наибольшая доля взносов была получена от страхования жизни. Страховщики, входящие в группу с банками, имеют значительное преимущество в развитии страхования жизни, не связанного с кредитованием, так как не все банки готовы отдавать этот бизнес рыночным компаниям. Для того чтобы бизнес оставался в рамках одной финансовой группы, некоторые банки создавали собственных страховщиков.

Активное развитие инвестиционного страхования жизни началось с выхода в 2012 году на рынок вновь созданной страховой «дочки» Сбербанка. За 2013 год на «Сбербанк страхование» приходится 77% рынка инвестиционного страхования жизни. В смешанном страховании жизни на тройку лидеров (Страховая группа «Альфастрахование», ООО «СК «Сбербанк страхование», Группа страховых компаний «Русский Стандарт») в минувшем году приходилось 82% рынка. В добровольном страховании имущества физических лиц страховщики, входящие в одну группу с банками, так же лидируют. Доля двух крупнейших игроков в этом сегменте — Страховая группа «Альфастрахование» и Группа страховых компаний «Русский Стандарт» — составляет 66%.

Взаимный бизнес

Концентрация рынка банковского страхования продолжает увеличиваться, что связано с активностью страховых компаний, входящих в одну группу с банками. Доля кэптивных страховщиков в банковском страховании увеличилась с 37% в 2012-м до 44% в 2013 году. Страховые компании, аффилированные с банками, в основном специализируются на страховании жизни и здоровья заёмщиков потребительских кредитов, так как этот вид страхования легко продавать, и он самый маржинальный. В 2013 году страхование жизни и здоровья заёмщиков при потребительском кредитовании стало крупнейшим видом в банковском страховании. Его объём составил 71,8 миллиарда рублей, а прирост взносов — 45%. Причинами роста этого вида страхования выступают рост потребительского кредитования, а также увеличение доли кредитов, при которых предлагается страхование. Страхование при потребительском кредитовании может использоваться банками для того, чтобы компенсировать высокими комиссионными поступлениями снижение процентных доходов. Прирост чистых комиссионных доходов розничных банков за 2013 год составил 40%. Именно в страховании заёмщиков при потребительском кредитовании — самые высокие комиссии (до 90% от страховых взносов) и самая низкая убыточность.

Для рыночных страховых компаний остаётся небольшой набор видов банковского страхования. В некредитном страховании нишей, которую могут занять рыночные страховщики, могут быть коробочные продукты. Это страхование имущества и ответственности физических лиц, а также страхование выезжающих за рубеж. Такие продукты должны быть простыми для продажи банками, автоматизированными и интегрированными в банковские системы. Кроме того, страховщикам с развитыми информационными системами следует обратить внимание на страхование, продаваемое через интернет-банки. Выделяется ещё один растущий вид банковского страхования — это страхование жизни и здоровья владельцев малого и среднего бизнеса, в том числе индивидуальных предпринимателей, при кредитовании. Прирост этого сектора за 2013 год составил 166%, но его объём пока остаётся невысоким — 0,8 миллиарда рублей.