Finversia-TV

Finversia-TV

К Центробанку за длинным рублём A− A= A+

Весь объём рефинансирования, предназначавшийся Банком России до конца года — 5 триллионов рублей, банки «съели» уже к началу лета. Регулятор активно разрабатывает «меню дополнительного питания».

Оценка аппетита

Такому незапланированному «аппетиту» несколько причин. Ещё в декабрьском докладе «Об основных направлениях денежно-кредитной политики» Банк России прогнозировал, что дефицит ликвидности, носящий, по определению регулятора, «структурный характер», будет ощущаться до конца осени 2014 года. Плюс ожидаемый масштаб проблем был в I квартале усилен всплеском нервозности частных вкладчиков — и от ощущения финансовой нестабильности, и от страха перед возможными западными санкциями, а также вследствие не вполне дозированных действий самого ЦБ по расчистке банковского сектора. В итоге за первые три месяца года отток средств с частных депозитов составил около 400 миллиардов рублей: в относительном выражении — 4,4% всей депозитной базы, или 2,3% — с учётом валютной переоценки.

Правда, по оценке ЦМАКП, возобновившийся в апреле приток вкладов «отыграл» примерно 40% бегства вкладчиков в I квартале. Это немало, но ущерб полностью не компенсировало. Голод ликвидности у банков остался. Что, в частности, подтверждает рост ставок на межбанковском рынке: в начале года однодневные кредиты предоставляли под 6,2%, в конце июня — уже по 8,5%.

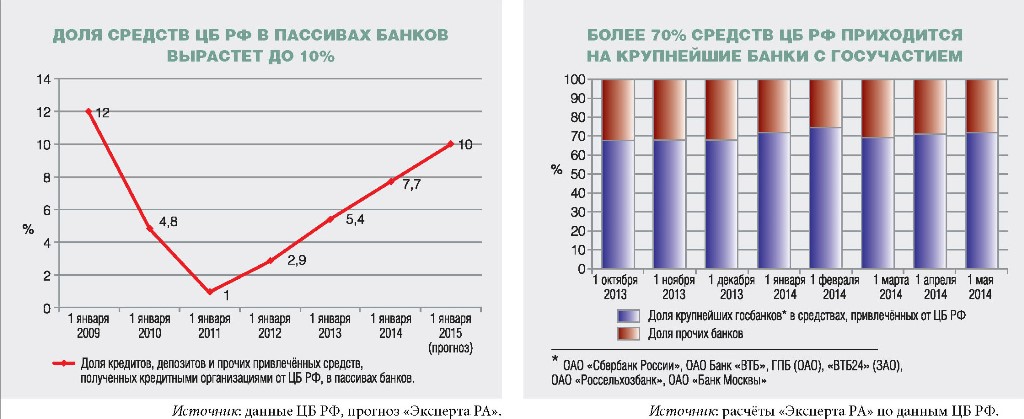

Уже давно очевидно, что без поддержки со стороны ЦБ банкам ситуацию с ликвидностью в узде не удержать. Доля кредитов от регулятора в пассивной базе банков поступательно растёт. По расчётам «Эксперта РА», на начало 2013 года их удельный вес составлял 5,4%, на начало текущего года — уже 7,7%, а к январю 2015-го, по прогнозу, достигнет 10%.

Банк России ожидания экспертов не подводит: в середине июня он объявил о готовности выделить «добавку» к запланированным ранее объёмам рефинансирования — с 5 триллионов рублей до семи триллионов. Одновременно с увеличением объёмов средств регулятор активно расширяет набор инструментов для предоставления банкам ликвидности.

Поскольку существующая «бумажная» залоговая база для привлечения рефинансирования от ЦБ выбрана уже более чем на 60% и расширять ломбардный список практически не за что, акцент регулятора сместился на нерыночные активы. Благо целый ряд изменений, внесённых в положение ЦБ 312-П, регулирующее порядок предоставления Банком России кредитов своим подопечным, это позволяет.

В поиске идеальных заёмщиков

Так, с 30 июня Центробанк удлинил срок рефинансирования под кредиты, обеспеченные нерыночными активами или поручительствами, а также золотом, с года до полутора лет (549 дней). Причём фиксированная ставка (сейчас — 9 и 9,25%) будет действовать только для «короткого», до 90 дней, привлечения ликвидности. Стоимость более «длинного» рефинансирования становится «плавающей», привязанной к ключевой ставке.

Привлечение средств от ЦБ под залог кредитов является сейчас практически самым востребованным инструментом: на него приходится половина всего объёма рефинансирования — на начало июля 2,44 триллиона рублей из 5 триллионов. Правда, получить такое рефинансирование могут далеко не все банки и далеко не под всякие кредиты. Требования регулятора к такому виду залога очень высоки: это должны быть ссуды первой и второй категорий качества — то есть практически с нулевыми рисками, идеальные кредиты идеальным заёмщикам, высоко оценённым международными рейтинговыми агентствами. На практике, утверждают эксперты, в качестве залогов годятся кредиты госкомпаниям и подрядчикам по госзаказам.

Осенью прошлого года «ВТБ24» протестировал возможность предоставления в качестве залога пула кредитов малому бизнесу (на сумму около 20 миллиардов рублей), но повсеместной эта практика пока не стала. В том числе и по причине «неровности» кредитных портфелей банков: не могут они позволить себе иметь дело исключительно с кристально-идеальными заёмщиками, да и где их столько набрать в неидеальной экономике. По факту кредиты более «построенным» крупным и средним предприятиям составляют выше 80% залоговых активов.

Эксперты отмечают также длительность сроков рассмотрения регулятором заявок на рефинансирование под нерыночные активы — в среднем около месяца — и обильность документального сопровождения операций (называют «коробки с бумагами»). Так что по факту банкам зачастую быстрее и выгоднее «перекрутиться» более «коротким» и более дешёвым финансированием по операциям РЕПО (сейчас — под 7,5%).

Но, возможно, удлинение сроков предоставления рефинансирования под нерыночные активы до полутора лет и привлекательность «плавающей» ставки заставят банки более активно двигать свои портфели к идеалу. «Решение позволит расширить возможности кредитных организаций по управлению собственной ликвидностью, в том числе срочностью своих обязательств, а также усилить воздействие процентной политики на экономику, поскольку изменения ключевой ставки Банка России будут отражаться на стоимости средств, ранее выданных Банком России кредитным организациям», — выражает надежду официальное сообщение регулятора.

Центробанк также расширяет залоговую базу рефинансирования за счёт ипотечных кредитов. Это, безусловно, способно серьёзно поддержать ликвидность банков, специализирующихся на «длинных» и едва ли не «идеальных» ссудах. Но речь, конечно, только о тех ипотечных займах, что переоформлены в ценные бумаги в ходе секьюритизации. А эта процедура на нашем рынке и длительная (до нескольких месяцев), и не поставленная на поток: банки сами признают, что их ипотечные портфели не обладают качеством, превращающим секьюритизацию в заурядную техническую манипуляцию, — однородностью. Так, в прошлом году было совершено всего 20 сделок по секьюритизации ипотечных кредитов на сумму около 140 миллиардов рублей: по сравнению с общим объёмом ипотечного портфеля, только за прошлый год приросшего на 1,35 триллиона рублей, — негусто.

В качестве потенциального залога для рефинансирования Банк России начал рассматривать и портфели розничных кредитов, разумеется, также переоформленные в ценные бумаги. Но это пока на уровне идеи. Опыт секьюритизации потребительских ссуд на нашем рынке ещё более штучный, пока осуществляемый исключительно в режиме «ручного управления». И соответственно, процедура эта длительная и недешёвая. Хочется надеяться, что расширение Банком России списка залогов для рефинансирования станет стимулом для постановки секьюритизации на поток.

Ожидается реализация ещё одной меры, которая должна позволить банкам вздохнуть свободнее по поводу ликвидности. В июне Комитет Госдумы по финансовому рынку, с подачи Банка России, поддержал поправки об усреднении коэффициента для обязательных резервов банков. На практике это позволит банкам часть таких резервов держать не на специальном, а на обычном корреспондентском счёте в ЦБ, что даст возможность распоряжаться этими средствами. Специалисты подсчитали: речь идёт о высвобождении суммы около 430 миллиардов рублей, что составляет примерно четверть потребности банков в рефинансировании и, безусловно, способно смягчить напряжённость с ликвидностью.

Отсеять «хотелки»

Самое резонансное решение ЦБ по поддержанию ликвидности — готовность предоставлять «длинное» (на срок до трёх лет) рефинансирование под залог инвестиционных кредитов российских компаний. При этом — по минимальным ставкам: для банков — минус 1 п.п. от ключевой ставки (что на сегодня составило бы 6,5%), с тем чтобы конечным заёмщикам кредиты обошлись на 1 п.п. дороже ключевой ставки (8,5%). Финансирование под каждый проект предполагается не более 20 миллиардов рублей. По словам главы ЦБ Эльвиры НАБИУЛЛИНОЙ, «это должны быть не мегапроекты, а проекты и средние, и относительно крупные, на модернизацию промышленной базы, проекты условно от 1 миллиарда до 20 миллиардов рублей».

Очевидно, что в данном случае речь не только об инструменте рефинансирования — это ещё и способ стимулировать рост экономики. Правда, с этой точки зрения стимулирующие суммы не выглядят достаточно значительными. «Там очень небольшие объёмы предполагаются, и один этот инструмент картины не изменит. Но, согласна, — это сигнал определённого настроя денежных властей», — оценивает инициативу главный экономист Альфа-Банка Наталья ОРЛОВА.

Впервые идея предоставления долгосрочного рефинансирования под инвестиционные проекты прозвучала в марте. Во второй половине июня на заседании правительства было решено, что такие недорогие кредиты ЦБ начнёт выдавать уже осенью. В связи с этой инициативой возникает масса вопросов и технического и идеологического свойства — и по поводу квалифицированности оценки предлагаемых проектов (предполагается, что решения будет принимать межведомственная комиссия, в которую кроме ЦБ войдут представители Минфина и Минэкономики), и в связи с получением госгарантий от Минфина, и с точки зрения возрастания рисков, которые готов принять на себя регулятор.

Но, возможно, все эти опасения преждевременны: по состоянию «на сейчас», за пару месяцев до предполагаемого запуска инструмента в работу Центробанк не видит достойных кандидатов на получение таких кредитов. В начале июля в ходе работы XXIII Международного банковского форума в Санкт-Петербурге глава ЦБ Эльвира НАБИУЛЛИНА заявила журналистам, что «платёжеспособный спрос на инвесткредиты в стране низкий. Есть пожелания, «хотелки», но спроса на базе финансово состоятельных проектов пока мало».

Оперативность и щедрость ЦБ на меры по поддержанию ликвидности, особенно в части расширения базы нерыночных активов, пригодных в качестве залогов, вызывает у экспертов не только аплодисменты, но и достаточно обоснованную тревогу. По сути, Банк России всё активнее принимает на себя (и готовится ещё принимать) кредитные риски банковской системы и экономики в целом. Первый зампред ЦБ Ксения ЮДАЕВА, отметив, что регулятор интенсивно развивает операции под залог нерыночных активов («грубо говоря, под залог обычных кредитов экономике»), как-то призналась журналистам, что Банк России является «одним из немногих центральных банков, который оперирует этим инструментом на практике настолько активно». Хочется верить, что принимаемые им риски оцениваются адекватно и находятся под контролем.

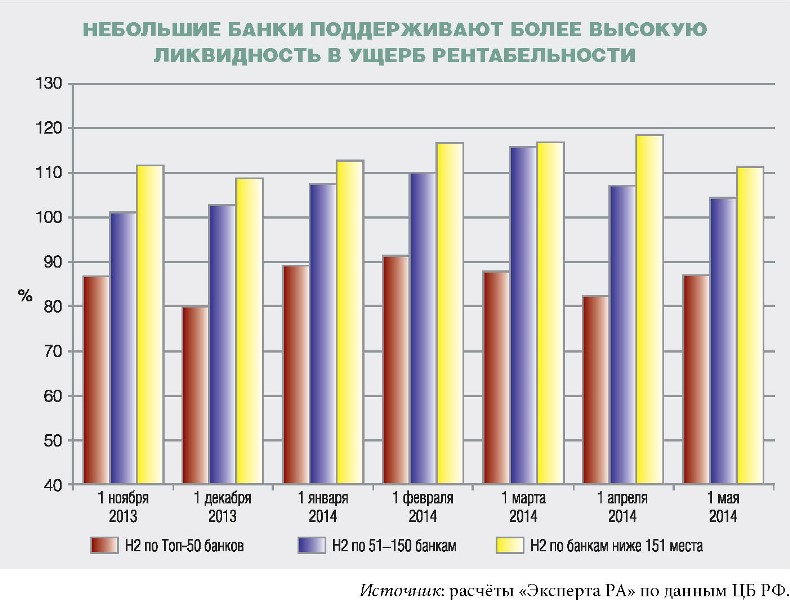

Регулятор, понятно, старается по мере сил для банковской системы в целом. На практике пока получается так, что плодами активности ЦБ по наращиванию рефинансирования пользуются в основном крупнейшие банки. По оценке агентства «Эксперт РА», получателями более 70% средств, влитых по каналам регулятора в банковскую систему, являются крупнейшие госбанки: им проще соответствовать жёстким представлениям ЦБ об идеале. Средние и особенно небольшие банки разруливают проблемы с ликвидностью самостоятельно. В основном за счёт потери рентабельности.

Марина ТАЛЬСКАЯ