Finversia-TV

Finversia-TV

Кто первым на просрочку? A− A= A+

Заемщики банков столкнулись с финансовыми трудностями. Банки готовы идти навстречу клиентам. Однако роста проблемных кредитов избежать вряд ли удастся.

Начавшийся в России экономический кризис приводит к ухудшению финансового положения и платежной дисциплины розничных клиентов банков. И это уже заметили не только сами банки, но и Национальная ассоциация профессиональных коллекторских агентств (НАПКА).

Первыми, по мнению НАПКА, в группу риска попали заемщики, имеющие один или несколько необеспеченных кредитов. По статистике, таких клиентов на сегодня уже около 28 млн. человек, то есть около 40% от экономически активного населения. Смогут ли они продолжить обслуживать ранее взятые обязательства, покажет время. По прогнозам НАПКА, если поддержка со стороны правительства будет работать, то количество должников, вышедших на просрочку, не должно превысить 5,7 млн. человек против 5,2 млн. на текущий момент.

Однако, если говорить о тех, кто уже ранее имел проблемы с выплатами и имеет на руках просроченный кредит, то здесь ситуация более сложная.

Годом ранее на финансовые трудности ссылалось около 50% должников. Причем финансовые трудности были вызваны разными причинами: падением уровня доходов (30%), невозможностью справиться со своей кредитной нагрузкой (20%), потерей работы (18%), недостатком свободных средств из-за роста цен (17%), семейными обстоятельствами (5%), незапланированными приобретениями (10%).

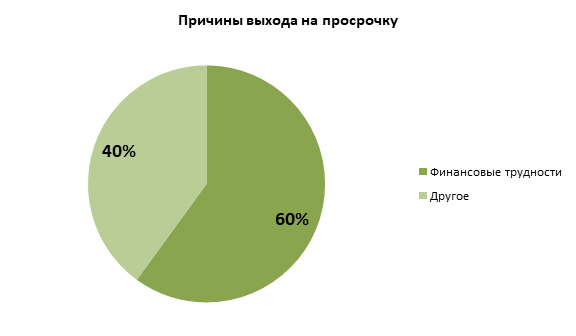

На начало мая доля тех, кто ссылается на финансовые трудности, выросла на 10 п.п. и составляет около 60%: падение уровня доходов (40%), невозможность справиться со своей кредитной нагрузкой (10%), потеря работы (30%), недостаток свободных средств из-за роста цен (20%). Несмотря на то, что сами должники прямо ссылаются на коронавирус по факту лишь в единичных случаях – не более 1%, однако ясно, что именно пандемия и введенный из-за нее во всех регионах страны карантинный режим стали мощными факторами, негативно отразившимся на должниках.

Президент НАПКА Эльман Мехтиев прокомментировал ухудшение платежной дисциплины розничных заемщиков: «На текущий момент мы не зафиксировали всплеска обращений по поводу предоставления кредитных каникул или снижения суммы ежемесячного платежа. На это повлияло несколько факторов.

Как правило, ежемесячный платеж коллекторскому агентству, работающему в рамках договора цессии, меньше, чем банку, и уже находится на достаточно приемлемом для должника уровне. Во-вторых, вполне возможно, что клиенты имеют некий запас средств, который позволяет им продолжать погашать задолженность в полном объеме. Если ситуация с режимом самоизоляции продлится еще 1,5-2 месяца, то количество обращений вырастет и может составить 20% от всех должников к концу года».

О возможном ухудшении платежной дисциплины россиян предупреждает не только НАПКА. По данным опроса российских заемщиков, который был проведен по заказу Центробанка в апреле месяце, 11% российских заемщиков почти полностью потеряли доходы. Еще 10% из тех, кто имеет обязательства, сообщили, что их доход сократился более чем наполовину. 14% заемщиков столкнулись со снижением заработка больше чем на треть. Естественно, в такой ситуации ухудшение платежной дисциплины заемщиков вполне ожидаемо.

В своем выступлении на совещании по вопросам банковской деятельности под председательством спикера Государственной Думы Вячеслава Володина глава Центробанка Эльвира Набиуллина подтвердила, что регулятор ожидает роста просрочки и проблемных кредитов. Большой объем кредитов будет реструктурирован в рамках кредитных каникул. Сейчас наиболее уязвимые заемщики, чьи доходы сильно упали – это граждане (более половины заемщиков банков), бОльшая часть МСП, а также компании пострадавших отраслей. Суммарно на эти группы заемщиков приходится около 19 трлн. рублей, или около 1/3 совокупного кредитного портфеля российских банков.

По словам Набиуллиной, сейчас в банках беспрецедентный наплыв заявок на реструктуризацию кредитов. Меньше чем за месяц по некоторым банкам пришло заявок на реструктуризацию в несколько раз больше, чем за весь прошлый год.

Одной из возможных причин столь резкого ухудшения платежной дисциплины заемщиков может быть то, что Центробанк решил не переносить выплаты по кредитам из-за нерабочего месяца. Его руководство считает, что в течение длинных апрельских и майских выходных обязательства должны исполняться должниками в срок, предусмотренный договором.

Однако на время фактического карантина многие предприятия сократили своим сотрудниками размер заработной платы или даже полностью прекратили выплаты. Напомним, что в течение первой нерабочей недели платежи по кредитам переносились Центробанком на первый рабочий день.

Банки готовы идти навстречу проблемным заемщикам. Для них предлагается несколько вариантов решения проблем с выплатами по кредитам. Для ипотечных заемщиков, которые столкнулись с трудной жизненной ситуацией, возможно предоставление кредитных каникул по прошлогоднему закону 76-ФЗ. Для всех розничных заемщиков, которые столкнулись с падением доходов на 30% и более или тяжелой болезнью, возможно предоставление кредитных каникул по новому закону 106-ФЗ. По обоим законам существует ограничения по максимальным суммам кредитов, по которым возможно предоставление кредитных каникул, но эти ограничения все же не помешают воспользоваться кредитными каникулами большинству заемщиков.

Кроме того, большинство банков предлагают дополнительно собственные программы реструктуризации кредитов заемщикам, оказавшимся в трудной жизненной ситуации. Ведь далеко не всегда заемщики могут документально подтвердить падение своих доходов, а сумма кредита может оказаться бОльшей, чем предусмотрено вышеназванными законами. Собственные программы банков по реструктуризации кредитов включают в себя различного рода меры – от отсрочки платежей по кредитам на срок до 1 года до продления срока действия кредитных договоров и отмены части банковских комиссий.

Конкретные условия банковских программ заемщики могут узнать в колл-центрах своего банка или банковских отделениях. Предоставляя возможность реструктуризации кредитов своим клиентам, банки преследуют и собственную выгоду – избегают роста проблемных кредитов и в конечном итоге – резкого снижения прибыли.