Finversia-TV

Finversia-TV

На капитальном распутье A− A= A+

Главные враги капитала российских банков — ухудшающееся качество кредитного портфеля, требующее создания повышенных резервов, и сокращающаяся прибыль. Улучшения этих показателей в обозримом будущем не предвидится.

Банковское сообщество приценивается к ФНБ.

Подобно тому как все дороги ведут в Рим, все накопившиеся в банковском секторе проблемы ведут к давлению на капитал, снижению его достаточности. А эта недостаточность порождает следующий уровень проблем.

Ушёл в резерв

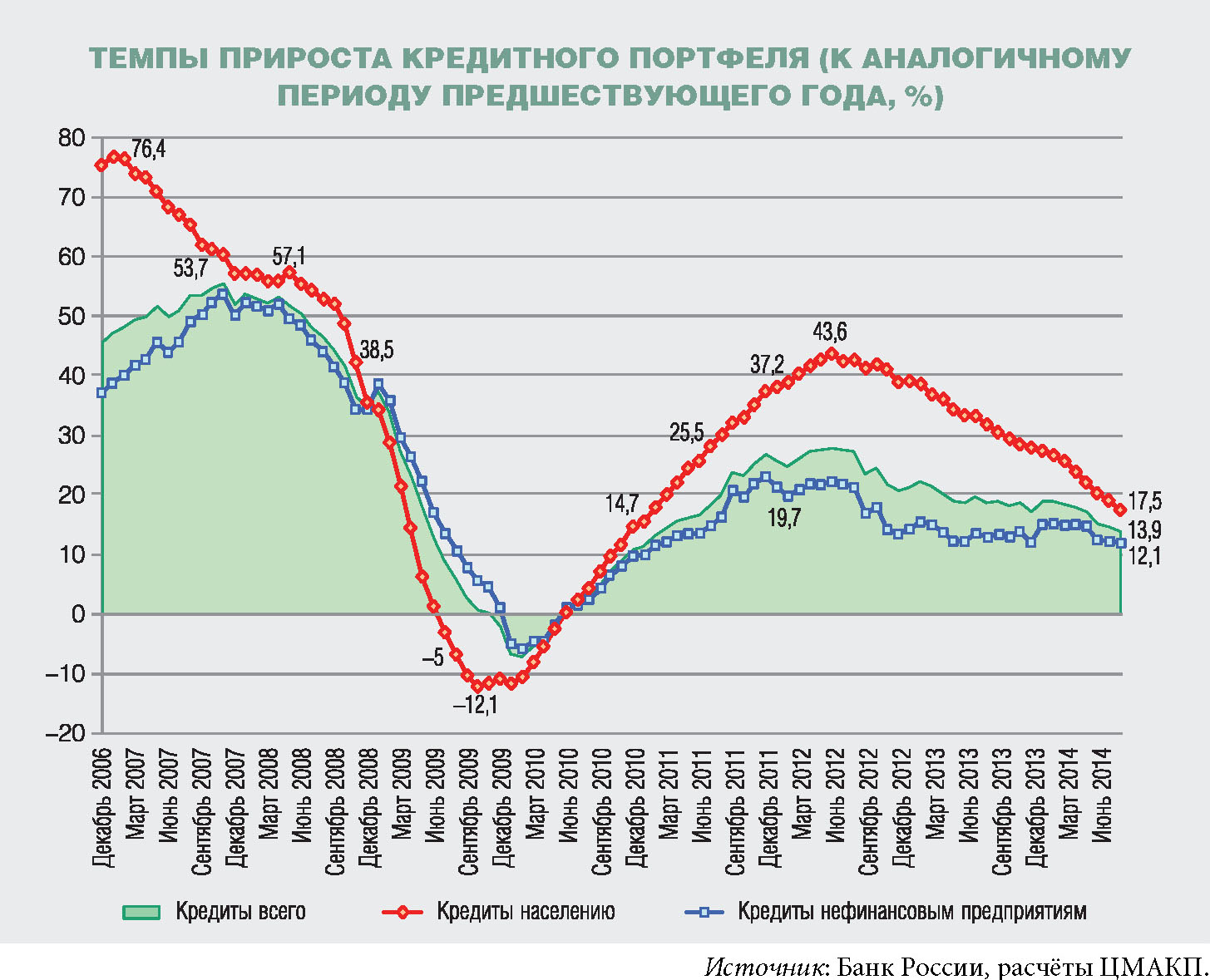

Официальная статистика второй год фиксирует замедление темпов прироста каптала. Но нынешний год — особенно «вертикальный». Так, за девять месяцев текущего года собственные средства банков увеличились всего на 8% (за весь прошлый год прирост составил 15,6%, за 2012 — 16,6%): это самые низкие темпы после кризиса 2008–2009 годов. При этом активы росли быстрее — 11,6%, что уже само по себе создаёт диспропорцию с точки зрения достаточности капитала.

Активы при этом не только росли, но и дорожали. В значительной степени вследствие политики регулятора: Банк России четырежды с начала года повышал ключевую ставку, и с 5 ноября её уровень составил 9,5% (против 5,5% на 1 января). Дорожающий долг поставил под угрозу платёжеспособность заёмщиков. Прежде всего — домашние хозяйства, которые первыми, ещё с прошлого года стали хуже справляться с долговой нагрузкой. В нынешнем году на фоне роста инфляции и снижения реального уровня зарплат долговая удавка продолжила затягиваться. По данным ЦМАКП, на начало августа величина просроченной задолженности населения по отношению к аналогичному периоду прошлого года выросла почти на 50%. Следом за гражданами под тяжестью долга дрогнули и предприятия: их просрочка, в прежние годы стабильно дрейфовавшая на минимальном уровне, увеличилась на 15%.

Одновременно банки «прикрывали лавочки» по выдаче новых кредитов — и в силу ужесточения требований к заёмщикам, и в силу снижения спроса, и в силу возникшей стеснённости финансовых обстоятельств. В результате сворачивания кредитования, а следовательно, невозможности замаскировать старые «плохие» долги свежими, временно «хорошими», кредитные грехи стали вылезать наружу. Чтобы их прикрыть, банки вынуждены были досоздавать резервы. За счёт капитала, естественно. В итоге достаточность капитала снизилась до 12,6% (против, например, 21% — в октябре кризисного 2009 года), чистые расходы банков на формирование резервов под потери по кредитам, по расчётам ЦМАКП, выросли до 1,4% активов частного банковского сектора.

Международное агентство S&P взвешивает расходы на формирование резервов относительно операционных доходов: в 2012 году эта доля составила 11%, в 2013-м — 20%, в первом полугодии 2014-го — в среднем 33%. «В розничном сегменте высокая кредитная нагрузка населения на фоне снижения реальных доходов приведёт к дальнейшему росту расходов банков на формирование резервов, — подтверждают аналитики агентства. — Мы прогнозируем ухудшение качества банковских активов не только в сегменте малых и средних предприятий, но и в сегменте крупных корпоративных клиентов. В 2014–2015 годах уровень расходов на создание резервов останется высоким и составит примерно 30–35% операционных доходов банков до резервирования по сравнению с 8% в 2011-м».

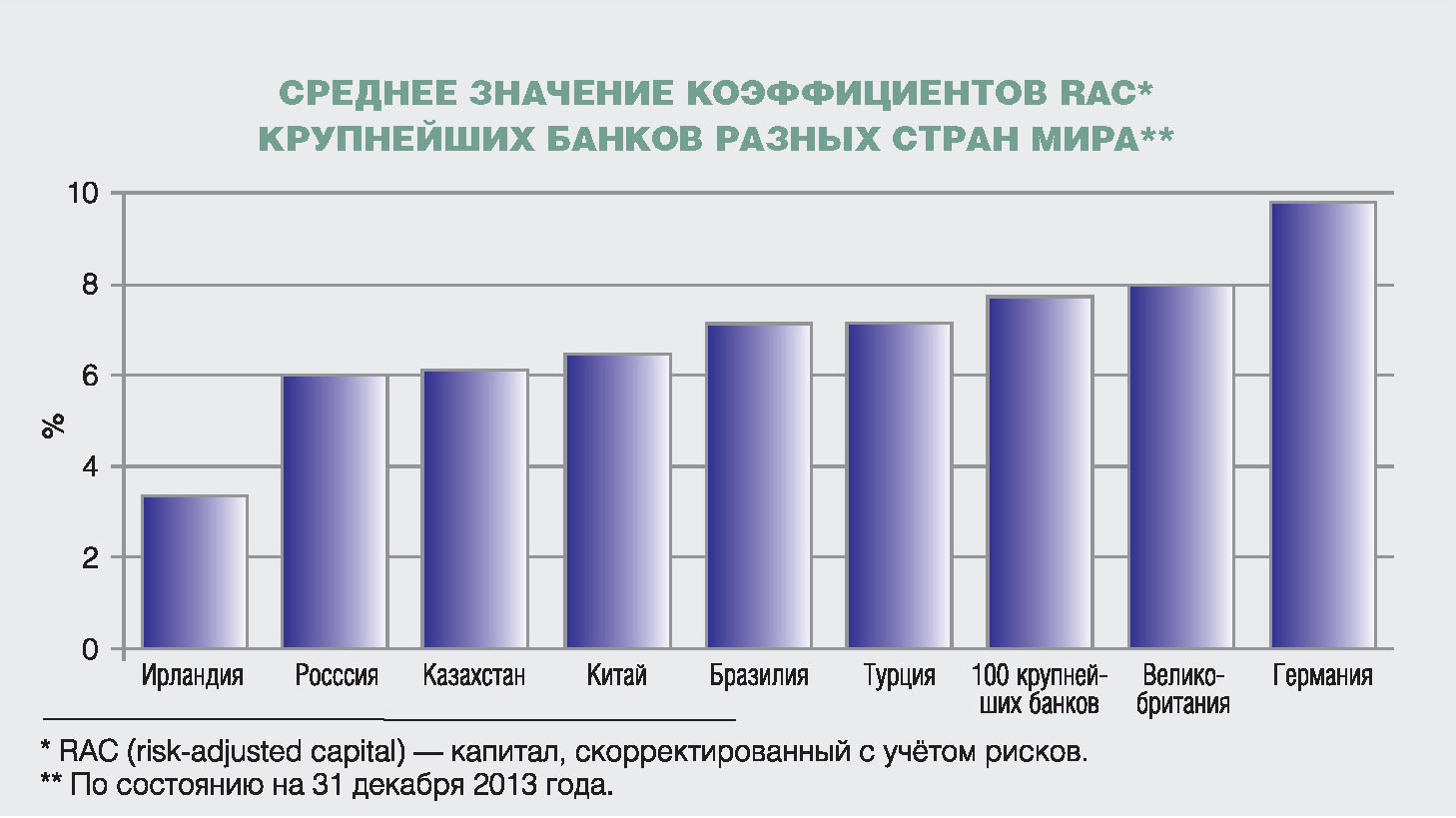

Показатели достаточности капитала банковского сектора будут ухудшаться в ближайшие 12–18 месяцев, резюмируют в S&P. Сделав допущения относительно объёма возможных убытков по кредитам, специалисты агентства рассчитали коэффициент капитала, скорректированный с учётом рисков (risk-adjusted capital, RAC), 30 крупнейших российских банков. В 2012 и 2013 годах он оставался на уровне 6%, что оценивается как умеренный вариант. Но в S&P ожидают, что средний коэффициент RAC для части этих банков в 2014–2015 годах снизится до уровня 5% или ниже, что оценивается как слабый показатель. «До конца 2014 года и в течение 2015 года 30 крупнейших российских банков не смогут генерировать внутренний капитал в объёме, достаточном для поддержки роста активов, взвешенных с учётом рисков», — таков вывод S&P.

Считаем убытки

В теории капитал идеально наращивать за счёт прибыли. Но с нею сейчас большая напряжёнка. Судя по официальной статистике, за девять месяцев с начала года в целом по банковской системе прибыль сократилась почти на 25% — с чуть выше триллиона рублей до 749 миллиардов. Количество убыточных банков практически удвоилось — с 88 до 191. То есть примерно пятая часть системы сидит в убытках.

Вопреки сложившемуся мнению, что уж госбанки-то всё равно «в шоколаде», на этот раз они тоже считают потери. Виной этому, полагают эксперты, крупные клиенты, чей бизнес связан с Украиной: чтобы перекрыть риски невозврата таких кредитов, госбанки изрядно раскошелились на создание резервов. По расчётам S&P, в первом полугодии 2014 года совокупная чистая прибыль трёх крупнейших банков — Сбербанка, ВТБ и Газпромбанка — снизилась на 17% по сравнению с тем же периодом 2013 года: чистая прибыль Сбербанка — на 2,5%, ВТБ — в 5,5 раза, Газпромбанка — в 4,7 раза. «В 2014 году на финансирование связанных с Украиной прямых расходов на формирование резервов придётся до 20–25% совокупных операционных доходов трёх крупнейших российских государственных банков», — прогнозирует агентство.

Прибыль (и потенциально — капитал) «съедает» и возросшая стоимость фондирования. После введения санкций большинство зарубежных площадок закрыли двери для долгосрочных заимствований российских банков. Отдельным институтам (в их числе ФК «Открытие», Промсвязьбанк) и после того, как опустился «финансовый занавес», удалось организовать привлечение синдицированных кредитов. Но этот опыт — не массовый.

Большинство банков отчаянно борются за средства клиентов. Но если в 2011–2013 годах приток частных вкладов в банки в среднем составлял около 2,4 триллиона рублей в год, то за 10 месяцев текущего года этот показатель вырос лишь на 700 миллиардов рублей, причём в значительной степени за счёт валютной переоценки. Понятно, что за иссякающие ресурсы банки готовы переплачивать: ставки по депозитам выросли на 3–4%. Это дорогие деньги.

В результате прибыльность активов банковского сектора, по оценке ЦМАКП, упала до минимального с 2010 года уровня. Низкий уровень отдачи делает банки непривлекательными с точки зрения акционеров и инвесторов. Поэтому особых надежд на помощь в докапитализации с их стороны питать не стоит.

Гипотетически существует и способ увеличения капитала за счёт выпуска субординированных облигаций. Но для нашей страны он изначально был экзотикой. А теперь ещё и ставки на рынке долговых обязательств взлетели. Так что рассматривать этот инструмент как массовый нет смысла.

Как распечатают кубышку?

Перебрав все возможные рыночные способы наращивания капитала и убедившись в их минимальной эффективности в данный исторический момент, возвращаемся к исполнению традиционной в таких ситуациях «целебной» мантры про «помощь государства».

Ну, госбанкам эта древняя, как российская банковская система, мантра явно «карму почистит». Ещё в августе было принято решение правительства о поддержке из средств ФНБ банков ВТБ и Россельхзбанк. Изначально речь шла о сумме 239 миллиардов рублей на двоих. В ноябре ВТБ уровень своих притязаний поднял до 250 миллиардов. Газпромбанк претендует на 40 миллиардов рублей из того же источника. (к слову, Роснефть тоже рассчитывает примерно на полтора триллиона).

А вот как выплывать «простым» банкам?

Коллективный взгляд устремился в ту же кубышку — ФНБ. Мол, для чего же резервный фонд, как не на такую вот ситуацию. Изначальные аппетиты сообщества — 80% ФНБ пустить на помощь банкам в докапитализации — Минфин укоротил до 60%. Правда, пока никаких конкретных принципов раздачи «слонов» не озвучено.

Похоже, готов был рвануть на себе рубаху и регулятор. Речь шла о подготовке законопроекта, предусматривающего возможность ЦБ 15% своей прибыли направлять на увеличение капитала банков. Сообщество инициативу одобрило. Конкретный документ пока никуда не поступал.

Наконец, монетарные власти вспомнили о своих долгах перед негосударственными пенсионными фондами и вроде решили этими долгами распорядиться. Напомним, речь об изъятии (как утверждалось — на временное хранение до окончания акционирования НПФ) средств накопительной части пенсии за 2013 год. Деньги, около 500 миллиардов рублей, по идее, должны быть возвращены в фонды в начале 2015 года. Соответствующее обещание дано изначально при переводе средств, а в августе подготовлен и специальный законопроект, до сих пор в Думу не поступивший. Так вот, якобы чиновники обещают вернуть НПФ средства при условии, что фонды инвестируют их в ценные бумаги банков (очень по-нашенски: деньги ещё не вернули, но требования уже ставят). Опять же, никаких документальных воплощений этой идеи пока нет.

Впрочем, пока не выявились и зияющие дыры в банковских капиталах. Хотя трезвые люди уже рекомендуют увеличить — за компанию — и капитал АСВ. Подозревают, что скоро у агентства прибавится работы.

Марина ТАЛЬСКАЯ