Finversia-TV

Finversia-TV

Новый драйвер розницы A− A= A+

Максим ИСТОМИН

Максим ИСТОМИН

«Эксперт РА»

В 2013 году темпы роста ипотечного портфеля впервые оказались выше динамики необеспеченного кредитования физических лиц — драйвера розничного рынка последних трёх лет. Снижение маржинальности необеспеченной розницы, высокое качество портфеля и активный рост жилищного строительства привлекают на рынок ипотеки всё больше банков.

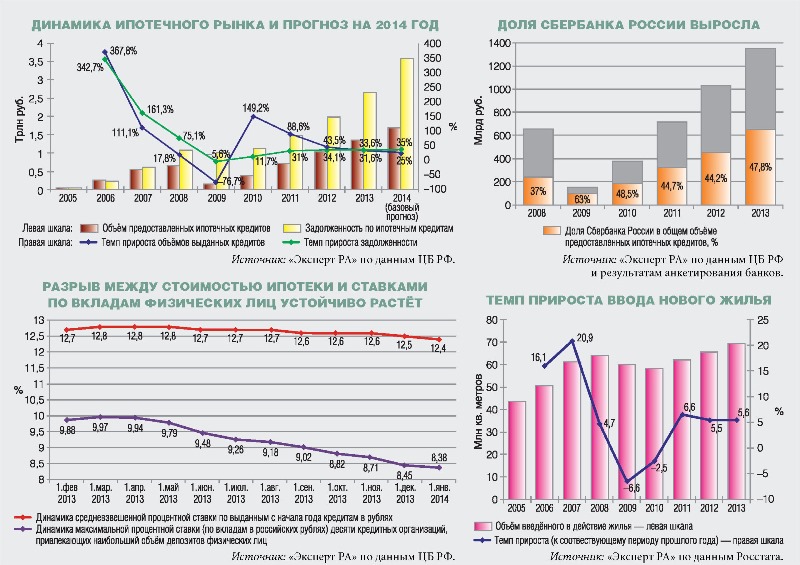

За минувший год объём ипотечных жилищных кредитов, выданных российскими банками, составил 1,35 триллиона рублей. Рынок вырос на 32% против 43,5% годом ранее, хотя ещё в 2011–2012 годах темпы прироста выдачи ипотеки каждый год замедлялись примерно вдвое. Динамика ипотечного портфеля в прошедшем году осталась на уровне 2012-го (+34%), благодаря чему на 1 января 2014 года он достиг 2,65 триллиона рублей.

Благоприятно на развитии ипотечного рынка сказалось снижение процентных ставок, начавшееся со II квартала 2013 года. В марте Сбербанк первым понизил ставки по всем своим жилищным программам на один процентный пункт, за ним последовали Газпромбанк, «ВТБ24», АИЖК и другие игроки. В результате средняя ставка по рублевым ипотечным кредитам снизилась с 12,9% на 1 апреля 2013 года до 12,1% на 1 января 2014-го. Поддержало рост рынка и смягчение условий кредитования: снижение размера первоначального взноса, увеличение максимальной суммы кредита, упрощение аккредитации новых домов и расширение перечня объектов кредитования. У половины из опрошенных «Экспертом РА» банков коэффициент ипотечной задолженности (отношение суммы кредита к стоимости залога, LTV) за вторую половину 2013 года снизился в среднем на 1–2 п.п.

Сохраняя лидерство

Доля крупнейших госбанков на ипотечном рынке продолжила расти: за год она увеличилась с 67,4 до 74%. Основной вклад внесли Сбербанк и «ВТБ24».

Свои позиции на рынке Сбербанк России постепенно сдавал с 2009 года и частично отыграл их только в прошедшем году: помогло заметное снижение ставок и введение специальных акций. В результате доля рынка крупнейшего игрока достигла 47,8%, а прирост выдачи ипотечных ссуд был выше среднерыночного (+42,4%). Отыграл у рынка около 3 п.п. и «ВТБ24»: его доля выросла с 15 до 18%.

Наибольший темп прироста выдачи ипотеки среди госбанков (+209,7%) показал Банк Москвы: он выдал около 14,7 миллиарда ипотечных ссуд (4,7 миллиарда годом ранее), что позволило ему войти в десятку крупнейших ипотечных банков. Однако не всем госбанкам удалось укрепить свои позиции. Так, Газпромбанк и Связь-банк показали прирост выдачи ниже среднерыночного (21,8 и 16,1% соответственно), вследствие чего их доли рынка немного снизились.

Быстрее рынка росли и отдельные частные банки из Топ-20. Наиболее высокие темпы роста продемонстрировали банки «Санкт-Петербург» и «Петрокоммерц»: динамика их ипотечных портфелей обогнала рынок в 3 раза. Рост выше рынка показали также Нордеа Банк (52,2%), Абсолют Банк (48,8%) и банк «Зенит» (40,3%). Из двадцатки крупнейших банков выбыли Промсвязьбанк (–33%), МТС-Банк (–19,7%) и Примсоцбанк (–9%).

Привлекательный сегмент

Ипотечное кредитование как способ размещения средств становится всё более интересным для банков на фоне замедления роста и снижения доходности других сегментов банковского рынка. Необеспеченные кредиты — драйвер роста последних лет — постепенно теряют свою привлекательность в силу ужесточения регулирования сегмента Банком России. Наряду с ростом закредитованности населения это привело к падению темпов роста необеспеченной розницы в 1,5 раза (до 31% в 2013 году), а также к снижению её маржинальности вследствие увеличения отчислений в резервы. Ипотека же фактически не затронута регулятивными новациями, напротив — сегмент активно поддерживается государством. Ипотечный портфель демонстрирует стабильно высокое качество: просроченная задолженность снижается с середины 2010 года (3,7%) и к началу 2014-го составляет только 1,5% портфеля. Для сравнения: без учёта ипотеки доля просрочки в розничном кредитовании выросла в 2013 году с 4,7 до 5,5%, и по мере замедления рынка данный показатель будет только расти (на 1 февраля 2014 года он уже достиг 5,9%).

Перспективы кредитования корпоративных заёмщиков омрачаются стагнацией экономики, а также не самой дружелюбной налоговой политикой по отношению к небольшим предприятиям (так, Совет Федерации недавно принял законопроект о введении налога на имущество компаний, использующих упрощённую систему налогообложения). Кроме того, несмотря на формальное снижение просроченной задолженности в сегменте МСБ (с 8,4 до 7,1% за 2013 год), реальные проблемы могли быть скрыты реструктуризацией и продажей проблемных кредитов коллекторам, что может сказаться на качестве корпоративных портфелей уже в текущем году.

В этих условиях банки начинают обращать более пристальное внимание на ипотечное кредитование. Многие банки на протяжении 2013 года расширяли линейки ипотечных ссуд, запускали новые программы и продукты (кредиты на приобретение апартаментов, комнат, различные социальные программы в сотрудничестве с АИЖК), а несколько крупных банков объявили о перезапуске своего ипотечного направления (МДМ-Банк, «Интеза»). Кроме того, в середине 2013 года АИЖК заявило о своей переориентации на развитие вторичного рынка ипотеки и его инфраструктуры, благодаря чему начал расти интерес участников рынка к механизмам секьюритизации ипотечных ценных бумаг.

Не ослабевает и спрос на ипотечные кредиты со стороны заёмщиков. Потребность населения в собственном жилье ещё далека от насыщения; помимо этого, интерес к ипотечному рынку подогревает нестабильность экономики: в неспокойные времена население предпочитает вкладываться в недвижимость, пусть даже и с помощью заёмных средств. Возрастающие с каждым годом темпы роста жилищного строительства позволяют заёмщикам брать ипотеку уже на этапе возведения жилья, пока его стоимость ещё относительно невысока.

Розничная надежда

Уже в 2014 году ипотека может стать драйвером розничного кредитования, а в ближайшие полтора-два года — и всего банковского рынка. Мы ожидаем усиления конкуренции на рынке ипотечного кредитования и появления новых игроков.

Базовый прогноз предполагает незначительный рост реального ВВП (на 0,5–1%), инфляцию в 6–6,5% и отсутствие значимых потрясений в финансовом секторе (сохранение стабильной ситуации с ликвидностью и стоимостью заёмных средств, отсутствие дальнейших санкций со стороны США и Евросоюза). При таком развитии событий объём ипотечного кредитования в 2014 году сможет прибавить 20–25% (около 1,7 триллиона рублей), а совокупный ипотечный портфель — 30–35% (3,58 триллиона рублей). Несмотря на рост интереса к секьюритизации ипотечных активов со стороны ведущих банков (в 2014 году «ВТБ24» планирует продать ипотечный портфель объёмом в 3 раза большим, чем годом ранее), нестабильность на финансовых рынках сможет снизить интерес инвесторов к приобретению российских активов. В своём прогнозе мы также исходим из того, что процентные ставки по ипотечным кредитам в среднем сохранятся на текущем уровне: из-за ощутимого снижения ставок по вкладам населения в 2013 году у банков есть определённый запас маржи на случай роста стоимости фондирования ипотеки. В случае нулевого или даже отрицательного роста ВВП (до –0,5%) и значительном оттоке капитала (свыше $90 миллиардов) в 2014 году ипотечный рынок сможет прибавить не более 15% (порядка 1,5 миллиарда рублей), но вероятность реализации такого сценария мы оцениваем как достаточно низкую.

Как мы считали

Выводы аналитиков «Эксперта РА» основаны на публичных данных, статистике Банка России по состоянию на 1 января 2014 года и результатах анкетирования банков.

В рамках данного исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года №102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методика составления рэнкинга участников ипотечного рынка согласована с АИЖК.

В рамках проведения анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчётности 0409316. Использовалась проверка данных на основе расчёта соответствия предоставленной информации данным, отражённым в оборотно-сальдовой ведомости (форма отчётности 0409101) банков.

Всего в исследовании приняли участие более 80 банков, на которые приходится, по оценкам агентства, около 95% ипотечного рынка. По мнению «Эксперта РА», в Топ-20 банков по объёму выданных ипотечных кредитов мог бы войти Райффайзенбанк, однако агентству не были предоставлены соответствующие данные.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.