Finversia-TV

Finversia-TV

Общий наркоз для сектора A− A= A+

С декабря прошлого года мы начали жить в новой реальности. Отвесный обвал рубля.

Плюс повышение регулятором ключевой ставки до 17%. Всеобщий ступор.

В январе власти увязли в согласовании пакета мер по поддержке банковской системы.

Банк России стрельнул…

Это было шестое по счёту повышение ключевой ставки в 2014 году (ещё в январе она составляла смешные 5,5%) и самое радикальное по размеру «шага» — сразу на 6,5 п.п. А поскольку от этого маркера, как от печки, пляшут все прочие ставки, в том числе — по кредитам, финансовый сектор замер в шоке. Ушат ледяной воды. Немая сцена.

Приём с резким вздёргиванием ключевой ставки изобрёл не отечественный регулятор. Экономисты тут же поторопились вспомнить опыт США 1980-х годов. Удачный опыт: доллар в результате укрепился, инфляция снизилась. В современной истории нечто подобное недавно проделала Турция: там повысили ставку вдвое и тоже добились положительных результатов.

В России номер не прошёл. Буквально на следующий день после повышения ставки все увидели уж вовсе сюрреалистические значения курсов валют. Независимые эксперты пожимали плечами: чтобы одномоментно отбить у спекулянтов охоту играть против рубля (притом что доходность от таких операций достигала 100%), ставку следовало увеличивать в разы больше — до 35–50%. А так мера получилась и половинчатая, и запоздалая. Холостой выстрел по спекулянтам, результативный — по обывателям и бизнесу. И инфляция отреагировала мгновенно и весьма чувствительно.

Бей своих. За что боролись…

Ни дать ни взять

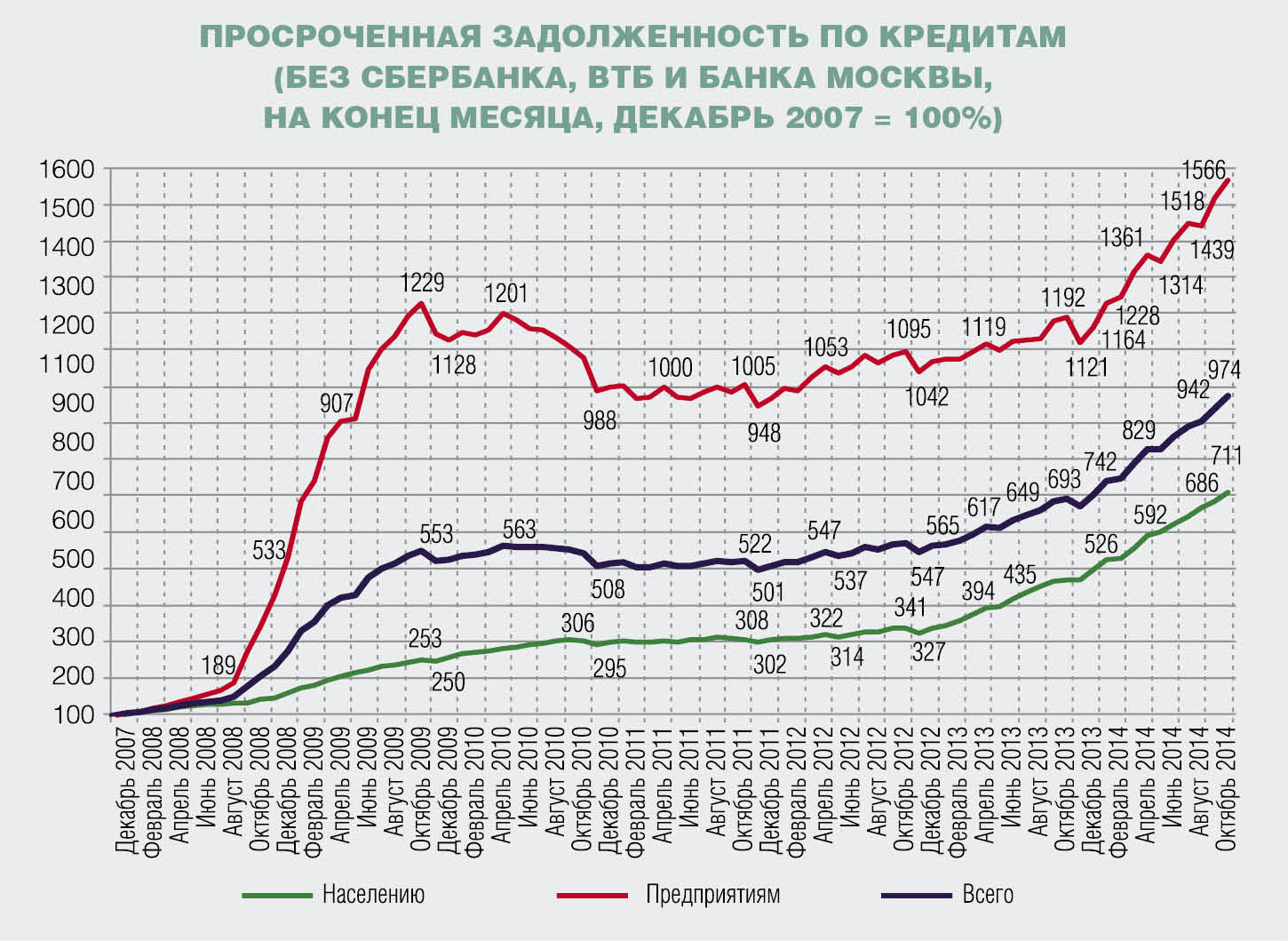

Кредитный рынок погрузился в анабиоз.

Потребительское кредитование начало постепенно тормозить ещё с начала прошлого года. Осенью, задолго до глобального обвала всего, процесс перешёл в аварийный режим с искрами из-под колёс. В сентябре представители нескольких банков сообщили о том, что прекратили кредитование клиентов «с улицы» и рассматривают только заявки сотрудников аккредитованных компаний. Эти сообщения не носили характера программных заявлений: просто журналист спросил — банкир ответил. Можно предположить, что большинство банков, до которых по каким-то причинам пресса не добралась, проводили аналогичную политику. Так, газета «Известия» со ссылкой на Объединённое кредитное бюро сообщила, что в III квартале 2014 года доля выданных займов от общего количества поступивших запросов в банки и микрофинансовые организации составила всего 5,3%. Таким образом, отклонено было почти 95% заявок граждан, а одобрен только каждый 20-й кредит.

В результате, по данным ЦБ, темп прироста потребительских кредитов за 11 месяцев прошлого года снизился вдвое по сравнению с аналогичным показателем предыдущего периода — 13,7% против 26,2%. А динамика необеспеченного кредитования замедлилась чуть не в три раза — до 10,1% против 29,2%.

Кредитование реального сектора, напротив, чуть не вдвое увеличилось — 24,6% против 13%. Надо полагать, что статистику «сделали» крупнейшие российские компании, в основном сырьевые, вынужденные вернуться за займами в родные пенаты, после того как перед ними захлопнулись двери зарубежных банков. К тому же большой вопрос — сколько в этой статистике спрятано реструктурированных кредитов.

Но как бы то ни было, данные на 1 декабря — а это самая свежая статистика — это уже данные из прошлой жизни. Рукописи, найденные в Сарагосе.

О том, что происходило в декабре и январе, можно судить по косвенным признакам. Но они весьма красноречивы.

Итак, ставки по кредитам подскочили (в среднем) до 20% — для первоклассных заёмщиков, до 25–30% — малому бизнесу и населению. Местами до 40% и выше. Чуть скромнее по ипотеке — до 15–18%. Добро пожаловать в клуб изощрённых самоубийц!

Попытка выяснить, что же происходит на кредитном рынке, предпринятая БДМ в январе, выявила поголовное нежелание банков обсуждать эту тему. В одном из банков, например, сообщили, что представители кредитного департамента находятся в отпуске. Эта информация, на наш взгляд, содержит исчерпывающий ответ.

По данным Национального бюро кредитных историй, в декабре 2014 года кредиторы передали информацию о почти 200 тысячах новых заёмщиков, что в три раза меньше среднемесячных значений того же года (600 тысяч) и почти в пять раз меньше показателей декабря 2013 года (900 тысяч).

Широкую известность получило коллективное обращение (скорее, коллективный вопль) валютных ипотечных заёмщиков: с обвалом рубля они оказались не в состоянии обслуживать кредиты. Брать на себя ответственность по урегулированию этой проблемы не захотели ни Центробанк, ни АИЖК. Пришлось вмешаться президенту. В середине января законопроект о реструктуризации валютной ипотеки внесён в Госдуму. Когда и в каком виде он будет принят, неясно. Изначальный механизм предлагает банку и заёмщику разбираться тет-а-тет, но по относительно стандартной схеме. Участие в процедуре представителей власти не предусмотрено.

Дальнейшее развитие ипотеки — «безопасной», рублёвой — тоже под очень большим вопросом. По оценкам экспертов, при ставках выше 14,5% ипотека не выживает. Добавим, что «просевшая» ипотека потянет за собой застройщиков: по данным АИЖК, доля ипотечных сделок на рынке новостроек достигла 40%.

Из-за обвала рубля в ловушку попали и импортёры. Ввиду повышения ставок по кредитам большинству из неё уже не выбраться. И уж они потянут за собой многих, в первых рядах — торговлю.

Всё в «подушку»

Сами авторы запредельных ставок — банки — пребывают в не более завидном положении, чем их клиенты. При этом, судя и по высказываниям, и по статистике, вполне обоснованно ожидают нарастания проблем с ликвидностью, а потому усиленно и ускоренно формируют «подушку безопасности».

Источников её пополнения — наперечёт. Депозиты населения под заоблачные ставки, похоже, уже все «пропылесосили»: с беднеющих граждан больше взять нечего. Проверим эти ощущения позже по данным АСВ. Ставки на межбанке по недельным кредитам — нереальные, около 20%. Да и получить деньги на МБК может далеко не каждый: рынок отчётливо сегментировался на кланы, представленные в основном крупнейшими банками, по принципу доверия. Подобное мы уже наблюдали во время прошлых кризисов.

Остаётся единственный проверенный и пока не иссякающий источник — Центробанк. По данным регулятора, с середины декабря по начало второй декады января объём задолженности банков по обеспеченным кредитам вырос почти на треть — с 3,4 триллиона рублей до 4,3 триллиона. Та же статистика свидетельствует: то, что банкам удаётся привлечь, они не тратят, а складируют: остатки на корсчетах в ЦБ с середины декабря увеличились чуть не вдвое — с 800 «с хвостиком» миллиарда рублей до 1,4 триллиона.

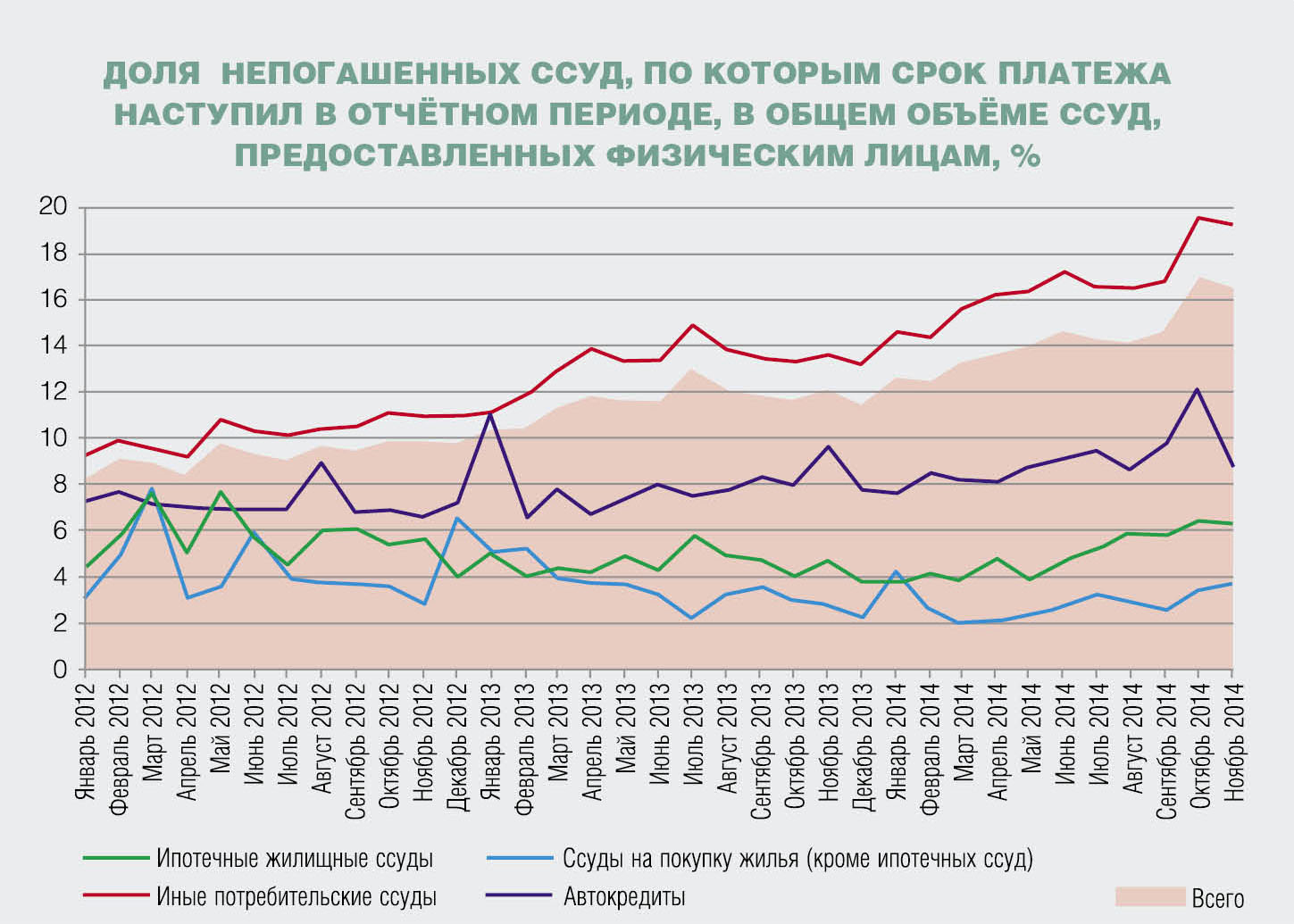

Кредитовать с прежним размахом банкам и в голову не приходит. Наоборот, ожидают, когда проявятся проблемы по итогам их прежней кредитной активности. А в условиях поголовного снижения доходов и при новых ставках проявятся обязательно. Вопрос только в сроках и масштабах. По данным ЦМАКП «из прошлой жизни», на конец ноября доля непогашенных ссуд физическим лицам составляла 16%, по потребительским кредитам — 19%. То есть каждый пятый кредит «загулял». Можно с уверенностью предположить, что по итогам декабря–января ситуация с обслуживанием задолженности ухудшится. И не только по потребительским, но и по корпоративным кредитам, где суммы долга несопоставимо выше.

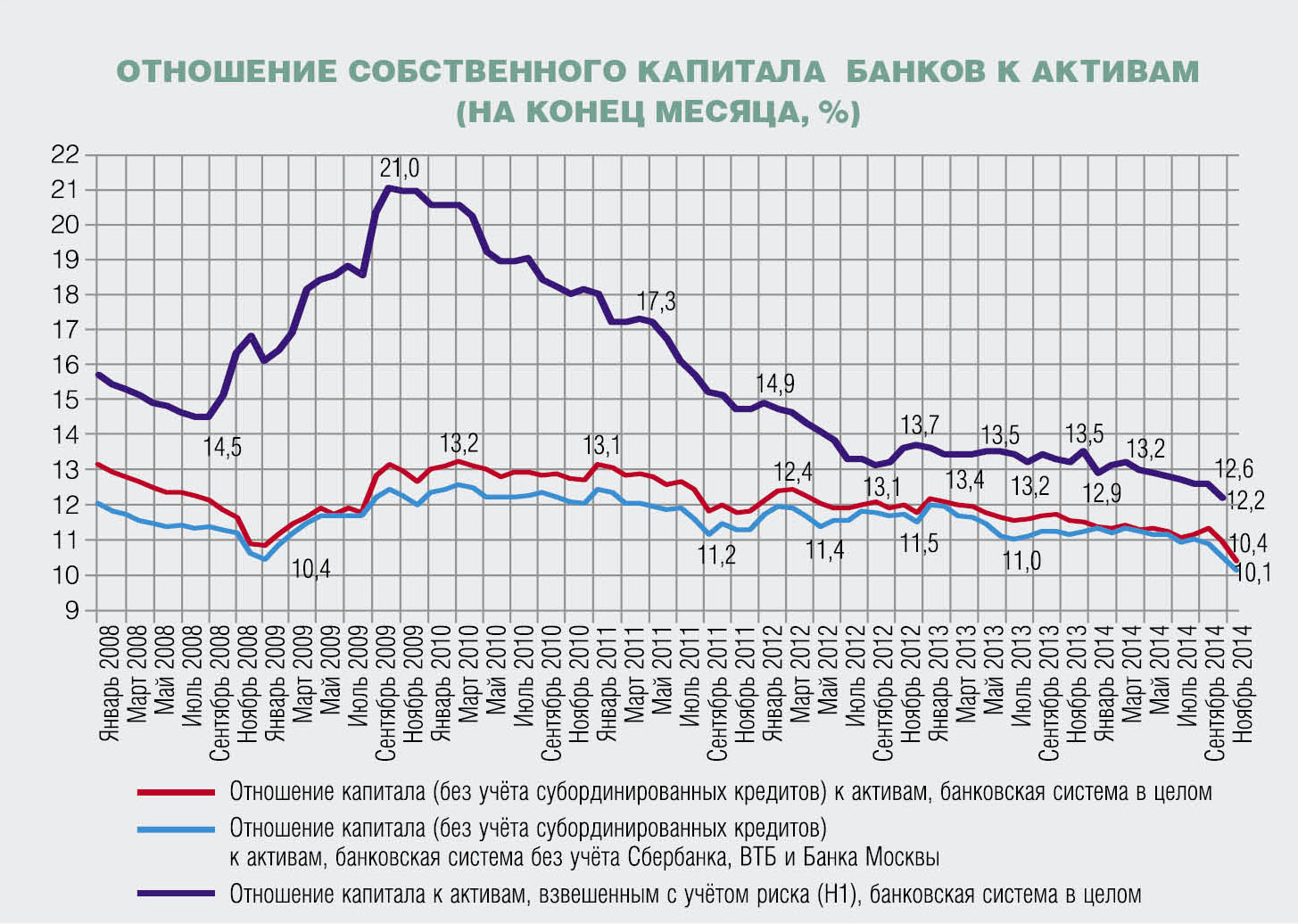

Покрывать грядущие убытки банкам придётся за счёт собственного капитала. А его достаточность с начала прошлого года неумолимо снижается. По данным ЦБ, с января 2014-го по начало декабря показатель Н1 спикировал с отметки 13,5% до значения 11,9%. По более детальным расчётам ЦМАКП, этот показатель, без учёта Сбербанка, ВТБ и Банка Москвы, на конец ноября оценивался в 10,1%. Притом что норматив по нему составляет 10%. Выходит, большинство банков находятся буквально в микроне от «красной линии» по уровню достаточности капитала, переход которой означает банкротство, отзыв лицензии.

Всё замерло и все замерли. Ждут окончательной редакции мер поддержки от регулятора и правительства.

В пользу богатых

Пакет мер по поддержке банковской системы Центробанк представил практически одновременно с радикальным повышением ключевой ставки. Большинство его пунктов знакомо по кризису 2008–2009 годов.

Вот некоторые из них. ЦБ вводит временный мораторий на переоценку портфеля ценных бумаг. До 1 июля снимает ограничения по предельному уровню кредитной ставки. Степень самостоятельности в определении ставок по депозитам также расширяет: теперь ставки могут отклоняться от среднерыночных на 3,5 п.п. (вместо прежнего ограничителя в 2 п.п.). Он разрешает в некоторых ситуациях не ухудшать категорию кредита в случае его реструктуризации. Не наращивать размер уже сформированных резервов, если финансовое положение заёмщика ухудшилось в связи с чрезвычайной ситуацией. Также он обещает при необходимости увеличивать объём предоставления валюты с использованием операций РЕПО.

Немало. Но ждали большего. В частности, банки надеялись, что ЦБ возродит практику беззалогового кредитования, как это было в 2008–2009 годах. Что он предложит гарантии на рынке межбанковского кредитования. Что отменит действие требований Базеля-II и Базеля-III, создающих дополнительную нагрузку на капитал банков (пока регулятор ограничился полугодичной отсрочкой — до 1 июля — внедрения требований по операционным рискам).

Но отчаяннее всего ждали предложения механизмов по докапитализации. По этому поводу регулятор сообщил, что «готовит меры». Непонятно, идёт ли речь о мерах, совместных с правительством, или о каких-то персональных действиях ЦБ.

Правительство меры по докапитализации действительно разработало. Речь о выделении из средств ФНБ кредитов ВТБ и Газпромбанку (суммы от совещания к совещанию пока «гуляют»). Плюс предложило механизм докапитализации через АСВ. Выделяемая агентству на эти цели сумма — один триллион рублей. Средства будут предоставляться в виде ОФЗ. Для претендентов установлен ряд ограничений, в первую очередь по собственному капиталу, — не ниже 25 миллиардов рублей. Плюс будут действовать стоп-листы по доле корпоративных и потребительских кредитов в портфеле. Детали уточняются, но уже понятно, что этот механизм рассчитан на банки из первой тридцатки по активам. Все прочие банки предоставлены сами себе.

В январе с участием премьер-министра состоялся цикл обсуждений мер по поддержке банковского сектора. От заседания к заседанию предлагаемый правительством пакет кардинально менялся. В основном за счёт вычитания. Так, отмену внедрения базельских требований, на чём настаивало Минэкономики, вычеркнули под нажимом Центробанка. Из принципиальных предложений пока остаётся создание так называемого банка «плохих» долгов, в который кредитные организации могли бы передавать проблемные активы. Но и эта заявка пока без подробностей, в частности, без такой «малосущественной» детали, как источник финансирования.

Ценность любых антикризисных мер — в их оперативности. Пока власти ею не грешат.

А банковское сообщество живёт надеждой, что Центробанк в ближайшие три месяца понизит ключевую ставку. Ведь от этого зависит выживание не только финансового сектора, но и экономики в целом.

Марина ТАЛЬСКАЯ