Finversia-TV

Finversia-TV

Во что нам обойдётся украинский кризис? A− A= A+

Геополитический шум вокруг Украины не принесёт России никаких дивидендов, зато репутационные и финансовые потери могут стать масштабными и долгосрочными. Российскому частному бизнесу украинско-крымский кризис грозит усилением налогового давления и ещё меньшей доступностью инвестиционных ресурсов — такой прогноз высказан в аналитическом сообщении к конференции East+West=Invest, прошедшей в Москве 27 марта.

Что мы получим от присоединения Крыма к РФ? Плюс 0,15% к территории и плюс 1,61% к населению (вместе с Севастополем). Есть ещё фактор «если где-то убудет, то где-то прибудет»: в обмен на существенное снижение внешнеполитического рейтинга России власти получат рост внутренней лояльности населения. Ведь многие россияне, особенно наиболее активный электорат, хотят присоединения Крыма.

Пожалуй, этими плюсами позитивный эффект ограничится. Можно, конечно, сказать, что южный берег Крыма — уникальный субтропический климат и изумительная природа, сравниться с которыми в нынешней России может только «дорогой наш» Сочи. Но наш и так достаточно скромный внутренний рынок спроса на туристические услуги будет ещё более размыт предложениями по отдыху со стороны «крымских здравниц».

В обозримом будущем (до 2020 года) мы не видим никаких экономических выгод от появления в составе России 84-го субъекта Федерации. Зато текущие и будущие расходы и убытки можно и сегодня приблизительно оценить. Это поддержка пророссийского крымского правительства (сам Крым просит для начала $6 миллиардов), последующее выравнивание социальных гарантий крымчан до российского уровня ($4–5 миллиардов в год на школы, больницы, пенсии, военных, инфраструктуру и т.д.), реализация знаковых, политически мотивированных инвестиционных проектов без чёткой финансовой оценки (например, мост через Керченский пролив — ещё $3 миллиарда).

Россия уже сталкивается с потерями в виде снижения капитализации публичных российских компаний и ухудшения инвестиционного климата. Можно также учесть деньги, потраченные на консультационные услуги Goldman Sachs по формированию позитивного имиджа России за рубежом, на разработку дорожных карт в рамках Национальной предпринимательской инициативы и на другие меры по привлечению иностранных инвестиций в экономику.

Туристический комплекс и промышленность Крыма вряд ли смогут себя окупить в кратко- и среднесрочной перспективе. Последние события ударяют по туристическому потоку и нарушают производственные связи предприятий. Поэтому все расходы лягут бременем на российский бюджет. Снижение государственных доходов и увеличение расходов уже стимулирует повышать собираемость налогов. На российском бизнесе это отразится ужесточением налогового администрирования и отменой налоговых льгот.

В 2013 году совокупная прибыль российских компаний сократилась на 20%. То есть внутренних источников для инвестиций у предприятий мало. Внешние источники тоже сокращаются за счёт ужесточения денежно-кредитной политики: увеличиваются нормы резервирования на выдаваемые кредиты, идёт чистка банковской системы, увеличена ключевая ставка ЦБ. Конфронтация с Западом, угрозы национализации иностранных активов объективно снижают инвестиционный рейтинг России. Следует ожидать и понижения российского рейтинга со стороны «Большой тройки». А стоимость иностранного капитала для российских заёмщиков уже увеличилась в среднем с 2,5–3,5 до 4–7% годовых, то есть почти вдвое.

Негативный внешнеполитический фактор усугубит внутренние проблемы российской экономики. В январе 2014 года, до того как Россия стала активным участником украинского кризиса, инвестиции в основной капитал сократились на 7%. С учётом «крымского фактора» этот показатель по итогам года рискует оказаться в ещё большем минусе. Это, в свою очередь, подрывает будущий экономический рост. В 2013 году темпы прироста ВВП замедлились в 2,5 раза и составили 1,3%. Текущий официальный прогноз на 2014 год (2,5%) скорее всего будет пересмотрен в сторону снижения.

Не добавляют оптимизма и разговоры о возможных санкциях в отношении России со стороны США и ЕС, а также наш «симметричный» ответ на эти санкции. Пока эти разговоры влияют только на финансовый рынок, где информационные поводы активно используются для спекуляций. На очереди производственный и торговый сектора. Даже если до введения реальных экономических санкций дело не дойдёт, правительства многих стран, прежде всего ЕС, будут задумываться о снижении энергетической зависимости от России. Так что в долгосрочном плане мы также проигрываем.

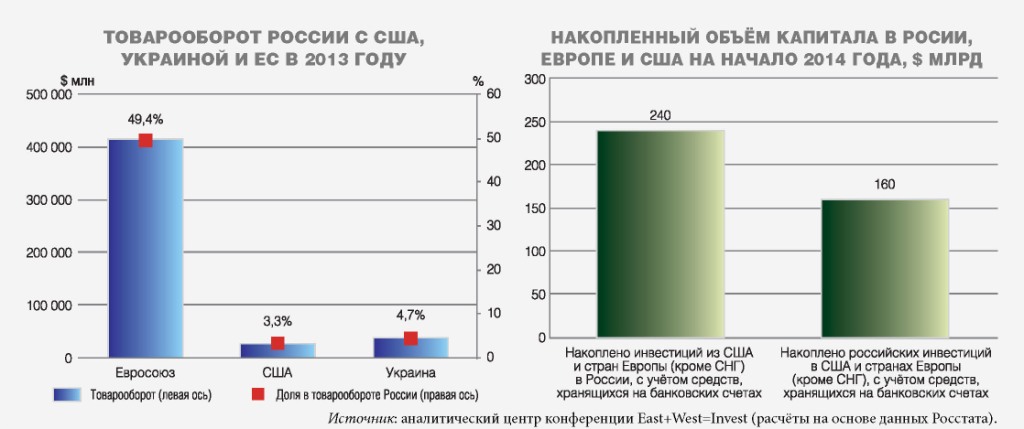

Сейчас доля России в импорте минерального топлива Евросоюзом колеблется на уровне 30%. В структуре российского товарооборота в 2013 году на него пришлось 49,4%. Поэтому в санкциях в отношении России ЕС не заинтересован — в случае их введения мы можем ответить снижением поставок газа. Впрочем, эта мера не выгодна в первую очередь России, так как снижение доходов от экспорта энергоносителей увеличит дефицит российского бюджета.

В отличие от Евросоюза, США с нами экономически связаны слабо, поэтому всячески стимулируют европейских партнёров к введению санкций в отношении России. Но скорее всего всё ограничится политическими мерами: запретом некоторым российским гражданам въезжать на территорию ЕС и США, заморозкой международного сотрудничества, исключением нашей страны из международных политических организаций и т.д.

Экономические санкции могут состоять в блокировке счетов российских банков, компаний, госучреждений и физических лиц. Со стороны России звучали угрозы заморозки активов американских и европейских компаний и даже угроза отказа от использования доллара. На наш взгляд, эти предложения вряд ли будут реализованы: для этого нет ни юридических, ни финансовых, ни технологических возможностей, ни здравого смысла. Но не принимать во внимание эти угрозы нельзя — они уже формируют отношение иностранных инвесторов к России, снижают отечественные фондовые индексы и ослабляют национальную валюту.

Слабый рубль позитивно отразится на доходах экспортных предприятий, а значит, и на доходах российского бюджета. По идее подорожание импортных товаров должно привести к росту конкурентоспособности российской промышленности, но по факту мы, похоже, увидим лишь рост цен на импортные товары.

Всего в экономику России на конец 2013 года из Европы и США, по данным Росстата, пришло $216 миллиардов, тогда как обратный накопленный поток составил $60 миллиардов. Наша оценка с учётом средств, хранящихся на банковских счетах (всего того, что может пострадать при введении тех или иных санкций), — $240 миллиардов и $160 миллиардов соответственно. Иностранные инвестиции в российской экономике защищены лучше, чем российские капиталы за рубежом. Около 90% американских и европейских денег в России — это «настоящие» инвестиции, вложенные в работающие предприятия, приносящие прибыль. Их сложно будет заморозить. Из российского объёма капиталов, переведённых тем или иным образом в Европу и США, только около 40% можно назвать инвестициями. Остальные средства могут быть легко заморожены. Так что степень болезненности российских санкций для Европы и США значительно меньше, чем наоборот. К слову, в указанных цифрах доля США — 6–7%, поэтому если угрозы реализуются, пострадает не столько Америка, сколько Европа. И конечно, Россия.

Негативные геополитические факторы дополняют набор внутренних проблем, которые привели к замедлению экономического роста в России. Внешнеполитическая изоляция также лишает нас возможности решить эти проблемы в обозримом будущем: иностранные инвесторы боятся вкладываться в российские активы, отечественные предприниматели в период то ли стагнации, то ли рецессии урезают свои инвестиционные программы. Не поддержит рост экономики и потребительский спрос на товары и услуги: кредитный бум 2012–2013 годов сейчас оборачивается ростом долгов, на погашение которых населению придётся тратить часть своих будущих доходов.

Вряд ли получится стимулировать экономический рост и за счёт наращивания государственных инвестиций. Резервы тратятся на политические проекты, которые редко приносят экономическую выгоду.

Неблагоприятное стечение обстоятельств вследствие крымско-украинского кризиса может грозить российской экономике серьёзными проблемами: доходы населения, компаний и государства сократятся, приток инвестиций замедлится, а предпринимательский и налоговый климат, несмотря на все усилия последних лет, будут ухудшены. Это может стать очередной «шоковой терапией» для российских компаний и потребует от них интенсивного участия в разработке новых технологий финансирования и развития бизнеса с привлечением как внутренних, так и внешних инвесторов, в том числе банков, фондов и инвестиционных компаний.