Finversia-TV

Finversia-TV

Прибыль в жертву ликвидности A− A= A+

Юрий БЕЛИКОВ, Михаил ДОРОНКИН

«Эксперт РА»

Локальные вспышки паники вкладчиков, переток средств клиентов в госбанки и напряжённая ситуация на рынке МБК оказали давление на банковскую ликвидность в конце 2013 года. В целях стабилизации ситуации банки ограничили свои риск-аппетиты, что обеспечило им избыточную нормативную ликвидность, но не решило проблемы неоптимальной структуры ресурсной базы.

В условиях дефицита ликвидности в банковском секторе в конце 2013 года Банк России за счёт рекордных объёмов рефинансирования не допустил распространения панических настроений на крупные банки. Некрупные кредитные организации в ущерб прибыльности сформировали «подушку ликвидности» на случай оттока средств клиентов. Однако ряд банков в 2014 году будет по-прежнему испытывать потребность в дополнительной ликвидности.

Под покровом нормативов

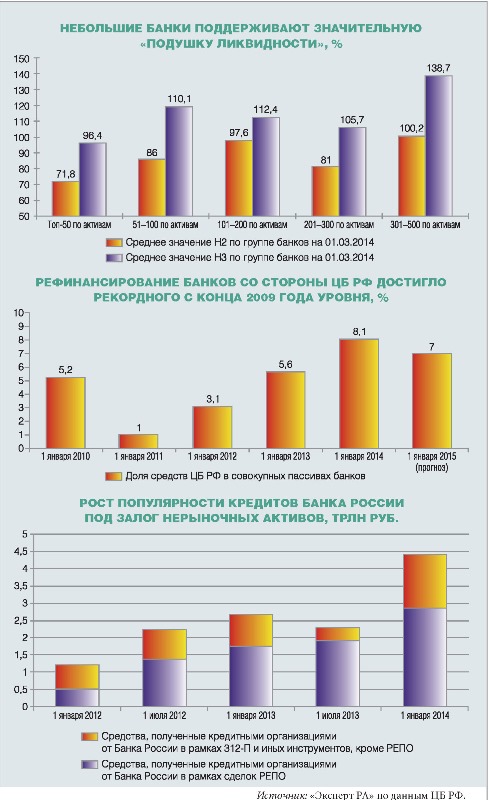

Поведение вкладчиков в конце 2013 — начале 2014 года вынудило небольшие банки с избытком запастись ликвидностью в ущерб доходному размещению средств.По состоянию на 1 марта 2014 года нормативы Н2 и Н3 выполняются ими со значительным запасом: средние значения по банкам из Топ-300 по активам составили 85,9 и 108,6% соответственно. Фактически банки вынуждены поддерживать избыточную «подушку ликвидности» под обязательства срочностью свыше 30 дней, не учтённые в расчёте Н3, на случай досрочного изъятия части «длинных» депозитов. В частности, крайне чувствительны к негативным публикациям в СМИ частные вклады с возможностью досрочного изъятия без потери процентов.

Таким образом, для оценки подверженности панике вкладчиков целесообразен расчёт показателя текущей ликвидности, скорректированного на потенциальную величину оттока средств физических лиц и некредитных коммерческих предприятий срочностью свыше 30 дней. Низкие значения данного показателя, как правило, характерны для банков с невысоким Н3 и большой долей частных депозитов, которые при расчёте Н3 учтены как средства срочностью более 30 дней. Означать угрозу финансовому состоянию банка это может при реализации худшего сценария — массового оттока средств клиентов и отсутствия доступа к источникам дополнительной ликвидности.

Привилегии крупных

Банки из Топ-50 по активам имеют возможность управлять ликвидностью более эффективно благодаря поддержке ЦБ и широкому спектру источников фондирования.Отзывы лицензий проблемных банков в конце 2013 года привели к значительному усилению рыночных позиций крупных, прежде всего государственных, банков из-за перетока средств клиентов. За IV квартал 2013 года отозвано 17 банковских лицензий, что спровоцировало вспышки паники вкладчиков, сделавших выбор в пользу крупных банков. Как итог, за последний квартал 2013 года доля средств физических лиц, приходящаяся на 10 крупнейших банков, выросла с 58,7 до 62%. Это отразилось и на кредитных портфелях: рыночная доля Топ-10 возросла с 54 до 57% по кредитам юридическим и физическим лицам.

Банки из Топ-50 по активам имеют возможность управлять ликвидностью более эффективно благодаря поддержке ЦБ и широкому спектру источников фондирования.Отзывы лицензий проблемных банков в конце 2013 года привели к значительному усилению рыночных позиций крупных, прежде всего государственных, банков из-за перетока средств клиентов. За IV квартал 2013 года отозвано 17 банковских лицензий, что спровоцировало вспышки паники вкладчиков, сделавших выбор в пользу крупных банков. Как итог, за последний квартал 2013 года доля средств физических лиц, приходящаяся на 10 крупнейших банков, выросла с 58,7 до 62%. Это отразилось и на кредитных портфелях: рыночная доля Топ-10 возросла с 54 до 57% по кредитам юридическим и физическим лицам.

Центробанк не допустил распространения панических настроений на банки из Топ-50 по активам.Многие банки в условиях затруднения доступа к рынку МБК замещали фондирование от физических лиц кредитами ЦБ. На 1 марта 2014 года доля средств Банка России в совокупных пассивах банков составляла 7% (а максимальный уровень с конца 2009 года был зафиксирован 1 января 2014 года и приблизился к 8,1%). По состоянию на 1 марта задолженность банков перед ЦБ составляла более 3,9 триллиона рублей. Основной объём поддержки (более 90% средств, предоставленных регулятором) приходился на банки, входящие в Топ-50 по активам. Помимо рефинансирования в рамках сделок РЕПО, наблюдается значительный рост популярности кредитов Банка России, предоставленных в рамках положения №312-П. За период с 1 октября 2013 года по 1 марта 2014-го доля таких кредитов в суммарном объёме рефинансирования банков возросла с 24,6 до 43,3%.

Понимая, что публикация списка системно значимых банков может спровоцировать вторую волну перетока средств клиентов, ЦБ отложил её на неопределённый срок, одновременно смягчив критерии системной значимости.Статус системно значимого банка в глазах населения фактически является «белой» меткой. Режим особо жёсткого контроля за системно значимыми банками в массовом сознании пока не закрепился, для рядовых вкладчиков термин скорее является синонимом понятия «очень надёжный банк». В дополнение к изменению сроков публикации указанием от 16 января 2014 года №3174-У список системно значимых банков был расширен. Теперь, помимо уже названных регулятором Газпромбанка, Промсвязьбанка и Райффайзенбанка, в него могут попасть не менее 40 крупнейших кредитных организаций.

На фронте ликвидности без перемен

Ожидать кардинального улучшения ситуации до конца нынешнего года не приходится. Наиболее актуальной проблемой для небольших банков остаётся доступность источников дополнительной ликвидности. На 1 марта банками ниже 300-го места по активам уже передано в рамках сделок РЕПО около трети совокупной величины сформированных ими портфелей ценных бумаг. В относительном выражении это соответствует уровню обременения портфелей Топ-100, но в большинстве случаев некрупным кредитным организациям недоступны кредиты, предусмотренные положением ЦБ 312-П, существенные и устойчивые лимиты на МБК и прочие привилегированные источники ликвидности. Отдельную нишу занимают небольшие банки, которые при реализации негативного сценария могут рассчитывать на поддержку бенефициаров, например, в форме субординированных кредитов от аффилированных структур. Но надёжность такого источника и оперативность фондирования, как правило, сложно оценить.

При этом отдельные регулятивные новации, негативно воспринятые участниками рынка, побудили банки приступить к реализации непрофильных активов и тем самым получить дополнительную ликвидность. Так, ввиду приближающегося досоздания резервов под вложения в подконтрольные закрытые паевые инвестиционные фонды многие небольшие банки начали в конце 2013 года заблаговременную реализацию паёв ЗПИФов. Совокупный по сектору объём вложений в паи ЗПИФов и иные низколиквидные ценные бумаги за период с 1 октября 2013-го по 1 февраля 2014 года изменился незначительно (сокращение с 607,1 до 599,8 миллиарда рублей без учёта переоценки), однако удерживают (а в ряде случаев наращивают) данные активы на балансе банки, которые могут себе это позволить, исходя из размера капитала и доли участия в том или ином паевом фонде. Банки за пределами Топ-200 по активам, а также некоторые крупные банки приступили к реализации паёв, превращая низколиквидные активы в денежные средства, к чему их подтолкнула политика Центробанка.

По прогнозам «Эксперта РА», напряжённая ситуация с ликвидностью в банковском секторе сохранится до конца 2014 года.Объёмы рефинансирования со стороны ЦБ существенно не сократятся, но доля его средств в пассивах банков немного снизится (до уровня не менее 6,5% на конец 2014 года). Давление на банковскую ликвидность окажет рост ключевой ставки, к которому ЦБ вынудило ослабление рубля на фоне конфликта на Украине. Переток средств клиентов в госбанки продолжится, но в меньших по сравнению с концом 2013 года — началом 2014 года масштабах. В результате некрупные частные банки по-прежнему будут вынуждены поддерживать избыточный запас ликвидности в ущерб прибыльности. Для банков за пределами Топ-50 по активам ограниченный доступ к ликвидности станет одним из основных препятствий для расширения бизнеса в 2014 году.

Методика расчёта скорректированного показателя текущей ликвидности

С целью расчёта скорректированного показателя текущей ликвидности знаменатель норматива Н3 (включает прежде всего средства, до востребования и до погашения которых осталось менее 30 дней) был увеличен на 10% от суммы остатков по следующим балансовым счетам: 42303, 42304, 42305, 42307, 42311, 42312, 42313, 42314, 42315, 42603, 42604, 42605, 42606, 42607, 42611, 42612, 42613, 42614, 42615, 41403, 41404, 41405, 41406, 41407, 41503, 41504, 41505, 41506, 41507, 41703, 41704, 41705, 41706, 41707, 41803, 41804, 41805, 41806, 41807, 42003, 42004, 42005, 42006, 42007, 42103, 42104, 42105, 42106, 42107, 43103, 43104, 43105, 43106, 43107, 43203, 43204, 43205, 43206, 43207, 43403, 43404, 43405, 43406, 43407, 43503, 43504, 43505, 43506, 43507, 43703, 43704, 43705, 43706, 43707, 43803, 43804, 43805, 43806, 43807. В силу специфики составления формы 0409101 данные счета неточно отражают средства клиентов, до погашения которых осталось более 30 дней, однако в рамках данного исследования алгоритм даёт приемлемые результаты.