Finversia-TV

Finversia-TV

Оценки отраслевых и страновых рисков: Украина A− A= A+

Риски в десятку

Международное агентство Standard & Poor’s проанализировало состояние и перспективы банковского сектора Украины.

Экономические риски

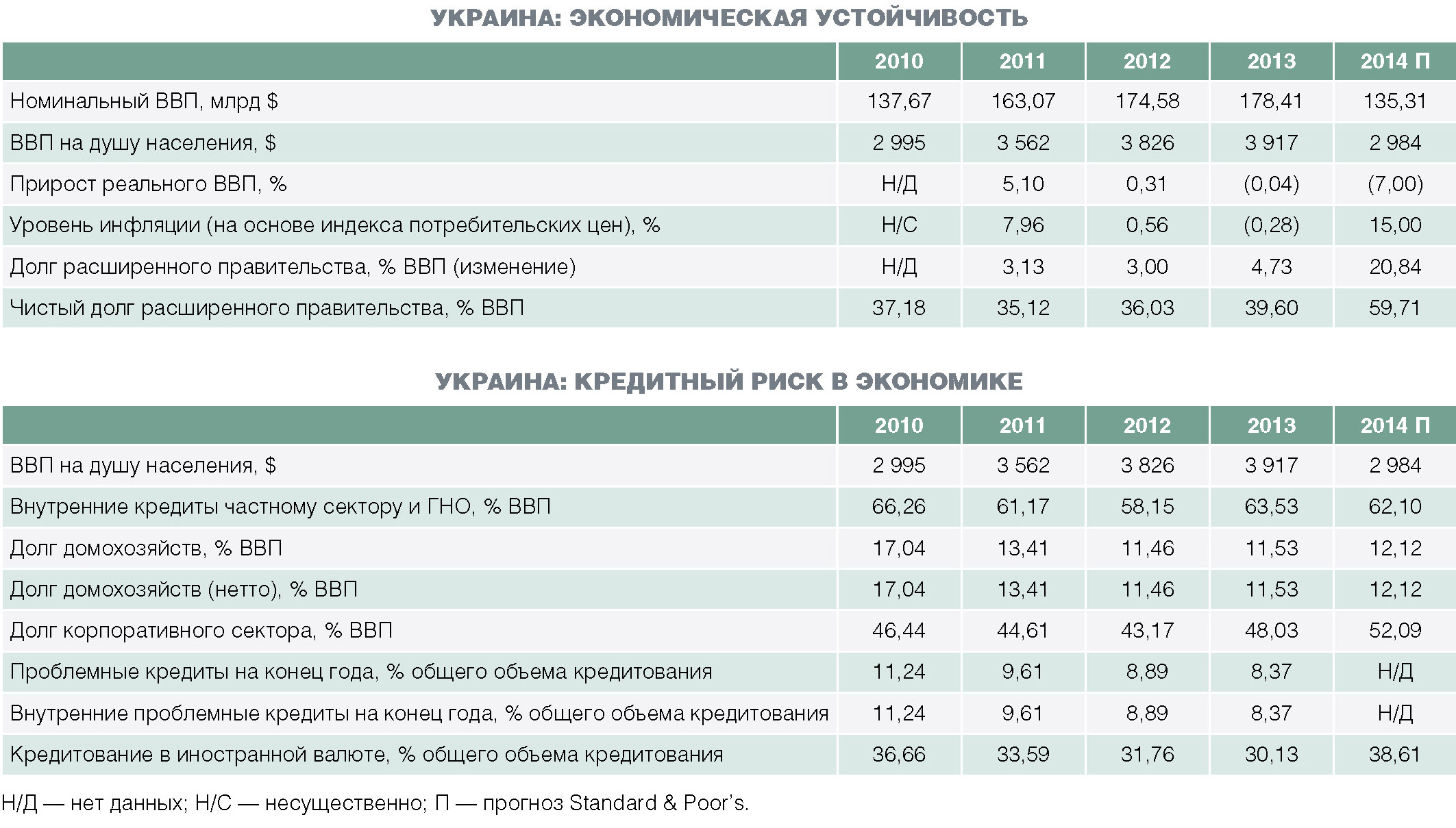

Тенденция развития экономического риска для Украины рассматривается как «стабильная» и оценивается в 10 баллов (баллы присваиваются странам с наибольшими рисками по шкале от 1 до 10), что отражает очень слабую экономическую среду и высокий геополитический риск.

Тенденция развития экономического риска для Украины рассматривается как «стабильная» и оценивается в 10 баллов (баллы присваиваются странам с наибольшими рисками по шкале от 1 до 10), что отражает очень слабую экономическую среду и высокий геополитический риск.

Экономика Украины представляет собой относительно открытую экономику, которая зависит от сырьевых ресурсов и которую S&P определяет как «недостаточно развитую». По оценкам, в 2014 году ВВП Украины сократится на 7%, и его существенный рост маловероятен как минимум до 2016 года. В 2014 году ВВП на душу населения составит около $3 тысяч — это один из самых низких показателей среди сопоставимых стран.

По мнению авторов исследования, двухлетняя программа МВФ объёмом $17 миллиардов, одобренная в апреле 2014 года, способствовала предотвращению дальнейшего ухудшения ситуации в украинской экономике. Эта программа предусматривает ограниченную корректировку бюджета в 2014 году и, возможно, более значительную — в 2015 году. Как ожидается, дефицит бюджета расширенного правительства достигнет 11% ВВП, включая дефицит НАК «Нафтогаз Украины». Но существует высокий риск того, что дефицит превысит прогнозируемый уровень: это будет зависеть от степени сокращения доходов бюджета, связанного с текущей сложной ситуацией в восточных регионах Украины, от увеличения военных расходов и затрат на восстановление инфраструктуры. Кроме того, финансовое положение «Нафтогаза» будет оказывать негативное влияние на показатели бюджета Украины. По прогнозу, чистый долг расширенного правительства увеличится с 40% ВВП в 2013 году до более чем 60% в 2014 году.

Валютный курс гривны считается плавающим, хотя этот режим действует в течение очень короткого времени. Девальвация гривны представляет собой существенный риск для банковского сектора Украины, принимая во внимание более значительные открытую валютную позицию банковской системы и долю валютного кредитования в общем объёме кредитования по сравнению с другими государствами СНГ.

По оценке, с 2009 года украинская экономика находится в фазе коррекции, что может оказать очень значительное влияние на банковский сектор страны в ближайшие два–три года.

Кредитный риск

Существенного восстановления кредитования и показателей прибыльности банков после того, как в 2008–2009 годах лопнул «пузырь» на кредитном рынке и рынке недвижимости, не отмечается. В 2010–2013 годах объём кредитов в номинальном выражении вырос на 22%, но в реальном выражении сократился. По оценке, рост кредитования на 9% в первом полугодии 2014 года обусловлен расхождениями показателей вследствие девальвации гривны, поскольку около одной трети кредитов выданы в иностранной валюте. В реальном выражении сокращение объёма кредитования продолжается.

Существенного восстановления кредитования и показателей прибыльности банков после того, как в 2008–2009 годах лопнул «пузырь» на кредитном рынке и рынке недвижимости, не отмечается. В 2010–2013 годах объём кредитов в номинальном выражении вырос на 22%, но в реальном выражении сократился. По оценке, рост кредитования на 9% в первом полугодии 2014 года обусловлен расхождениями показателей вследствие девальвации гривны, поскольку около одной трети кредитов выданы в иностранной валюте. В реальном выражении сокращение объёма кредитования продолжается.

Уровень долга частного сектора Украины соответствует среднему уровню долга сопоставимых стран, несмотря на его резкое снижение после кризиса 2008 года. Наращивание долга происходило преимущественно в период бума на рынке кредитования и недвижимости в 2005–2008 годах. В конце 2013 года внутренние кредиты частному сектору составляли около 64% ВВП по сравнению с пиковым уровнем 78% в конце 2009 года. В 2013 года этот показатель повысился в результате снижения ВВП.

Стандарты кредитования и андеррайтингаукраинских банков оцениваются как «агрессивные», о чём свидетельствуют высокая (44%) доля кредитования в иностранной валюте в портфелях банков в середине 2014 года, значительный уровень концентрации кредитного портфеля на отдельных заёмщиках и существенная концентрация кредитования на секторе строительства и операциях с недвижимостью.

Ожидается, что в ближайшие 24 месяца доля проблемных активов (в соответствии с широким определением проблемных активов, которое включает просроченные кредиты, активы, реструктурированные на новых условиях, недвижимость, на которую было обращено взыскание, активы, взысканные в процессе урегулирования кредитов, и проблемные активы, проданные специальным юридическим лицам) увеличится примерно с 40% общего объёма кредитов примерно до 50% вследствие сокращения ВВП, нестабильности в восточных регионах Украины и значительной девальвации гривны. По данным НБУ, доля кредитов, просроченных более чем на 90 дней, увеличилась до 9,9% общего объёма кредитов в середине 2014 года по сравнению с 7,7% в конце 2013 года.

Платёжная культура Украины оценивается как «слабая» и находится в процессе формирования. Существующие правовая и судебная системы являются недостаточно эффективными вследствие неопределённости относительно прав собственности и трудностей в реализации залога и обращения взыскания на имущество.

Отраслевой риск

Этому виду риска по 10-балльной шкале так же присвоена оценка «10». Уровень этого риска банковского сектора Украины отражает оценку рисков, связанных с институциональной системой, динамикой конкуренции и фондированием банковской системы.

Этому виду риска по 10-балльной шкале так же присвоена оценка «10». Уровень этого риска банковского сектора Украины отражает оценку рисков, связанных с институциональной системой, динамикой конкуренции и фондированием банковской системы.

Качество регулирования и надзора в банковском секторе Украины оценивается как «среднее». Качество управления и прозрачность украинского банковского сектора — как «слабые» вследствие значительной доли теневой экономики и широкого распространения коррупции, о чём свидетельствуют низкие показатели Украины по индексам Всемирного банка.

Склонность украинских банков к принятию рисков оценивается как «агрессивная». В периоды роста экономики банки, по всей вероятности, продолжат демонстрировать высокие показатели прибыльности, в периоды рецессии — значительные убытки. Украинская банковская система обеспечила небольшую прибыль в 2012 году (после того, как демонстрировала убытки в течение трёх лет) и безубыточность в 2013 году. Наличие чрезмерно большого числа финансовых институтов и их неспособность эффективно устанавливать тарифы не позволяют украинским банкам генерировать достаточную прибыль, скорректированную с учётом рисков, на протяжении цикла. По оценке, в 2014–2015 годах банковская система не сможет генерировать достаточную прибыль для нейтрализации растущих кредитных рисков и будет демонстрировать убытки.

Так, в первом полугодии 2012 года финансовое положение некоторых небольших и средних частных украинских банков ухудшилось настолько, что в семи банках началась процедура ликвидации, а в нескольких банках было введено временное управление. По прогнозу, эта тенденция сохранится в ближайшие 12 месяцев.

В целом украинский банковский сектор оценивается как «умеренно нестабильный». Негативное влияние на него оказывает и слишком большое число участников финансового рынка: в середине 2014 года на территории Украины было зарегистрировано 174 банка.

Важной тенденцией, которая отмечается с начала кризиса 2008 года, является уход большинства западноевропейских банков с украинского рынка ввиду сложных операционных условий в стране, что привело к снижению показателей прибыли, скорректированной с учётом риска, и высокому уровню невозврата кредитов, а также в результате сохраняющихся финансовых и экономических проблем в Европе. Рыночная доля западноевропейских банков в украинском банковском секторе сократилась в два раза по сравнению с 2008 годом — примерно до 15% по объёму активов в середине 2014 года. Прогнозируется дальнейшее сокращение доли иностранного капитала в украинской банковской системе в ближайшие два года.

В последние годы российские банки значительно увеличили свою долю в активах украинской банковской системы (до 12% в середине 2014 года), однако их готовность осуществлять деятельность на Украине может существенно снизиться в связи с геополитическим конфликтом.

Деятельность украинских дочерних банков не оценивается как стратегическая для западноевропейских или российских финансовых организаций. Предполагается, что в настоящее время цель иностранных материнских структур заключается в минимизации потерь по кредитам и операционных убытков и в снижении рисков цепной реакции для материнского банка в случае обострения экономических проблем. По мнению экспертов, оставшиеся на украинском рынке западноевропейские и российские банки будут и в дальнейшем оказывать поддержку дочерним украинским структурам, доля которых в активах консолидированной материнской группы, как правило, очень мала. Поддержка от материнского банка в форме дополнительных кредитных линий или вливаний капитала остаётся возможной, но её вероятность является неопределённой, поскольку оказание поддержки в конечном счёте может быть сопряжено с более значительными расходами, чем дефолт дочерних банков.

Фондирование

О таком отраслевом риске, как фондирование, — отдельный разговор.

О таком отраслевом риске, как фондирование, — отдельный разговор.

В середине 2014 года базовые депозиты клиентов украинских банков покрывали 54% кредитов банковской системы (это низкий уровень), что подтверждает точку зрения об уязвимости профиля фондирования украинских банков (базовые депозиты определяются как 100% вкладов домашних хозяйств плюс 50% корпоративных депозитов). Около двух третей общего объёма депозитов составляют розничные депозиты.

Такое соотношение сложилось в 2010–2013 годах вследствие роста депозитов и стагнации кредитования, но в 2014 году оно меняется в результате оттока депозитов из банковской системы, особенно в розничном сегменте. По данным НБУ, за первые пять месяцев 2014 года объём розничных депозитов сократился на 23%, однако в июне отмечалось небольшое увеличение депозитов. Поскольку макроэкономическая и политическая ситуация в стране остаётся нестабильной, не исключается дальнейший отток депозитов.

Возможности внешнего фондирования оцениваются как невысокие. В конце 2013 года чистый внешний долг банковского сектора, включая финансирование от иностранных материнских банков, составлял $13,2 миллиарда, что соответствовало 12% кредитов банковской системы. Из них около $3,2 миллиарда составляли еврооблигации, выпущенные крупнейшими украинскими банками, преимущественно Укрэксимбанком, ПриватБанком и Ощадбанком. Объём финансирования со стороны иностранных материнских банков, особенно западноевропейских, сократился. Значительного увеличения заимствований украинских банков на мировых финансовых рынках в 2014–2015 годах не прогнозируется вследствие ограниченного доступа к рынкам капитала в результате отсутствия спроса со стороны инвесторов и вероятной чрезвычайно высокой стоимости заимствований.

Украинский внутренний рынок заёмного капитала оценивается как «узкий и неглубокий». Объём облигаций частного сектора составляет менее 3% ВВП. Доступ к рынку ограничен и возможен только для крупных игроков.

В фондировании банковской системы принимает участие правительство. В 2014 году оно на равных условиях предоставило ликвидность всем банкам, в которых отмечался отток депозитов. Кроме того, ввело некоторые ограничения на изъятие депозитов, особенно валютных.

Оценки BICRA* группы сопоставимых государств

В целом оценка экономического риска банковской системы Украины соответствует оценкам сопоставимых стран. Украина имеет такие же недостатки. Оценка отраслевого риска Украины ниже, чем у сопоставимых стран, за исключением Белоруссии, что обусловлено главным образом «чрезвычайно высоким» риском, связанным с фондированием.

В целом оценка экономического риска банковской системы Украины соответствует оценкам сопоставимых стран. Украина имеет такие же недостатки. Оценка отраслевого риска Украины ниже, чем у сопоставимых стран, за исключением Белоруссии, что обусловлено главным образом «чрезвычайно высоким» риском, связанным с фондированием.

Правительство имеет лишь ограниченные возможности оказывать помощь или поддержку финансовым организациям в стрессовой финансовой ситуации. Принимая во внимание лишь частичную эффективность государственной поддержки, оказывавшейся проблемным банкам в 2008–2009 годах, перспективы дальнейшей государственной поддержки представляются неопределёнными.

* Компоненты оценки страновых и отраслевых рисков банковского сектора.